自動車センサー市場

自動車センサー市場自動車センサー市場

自動車センサーの市場規模、シェア、成長、産業分析、タイプ(温度センサー、圧力センサー、速度センサー、その他)、車両タイプ(乗用車、軽い商用車(LCV)、重い商業車両(HCV)、ツーイーヤー)、アプリケーション、流通チャネル、地域分析、地域分析、 2025-2032

ページ: 200 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新: August 2025

今すぐお問い合わせ

自動車センサー市場自動車センサー市場

ページ: 200 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新: August 2025

自動車センサーは、温度、圧力、速度、位置などの物理パラメーターを検出し、電子制御ユニットの信号に変換するデバイスです。これらのセンサーにより、さまざまな自動車システム全体で正確な監視と制御が可能になり、最適なパフォーマンスと安全性が確保されます。

それらは、パワートレイン、シャーシ、ボディエレクトロニクス、高度なドライバー支援システムなどの車両機能に統合されています。市場には、従来の車両および次世代の車両をサポートする幅広いセンサーテクノロジーが含まれています。

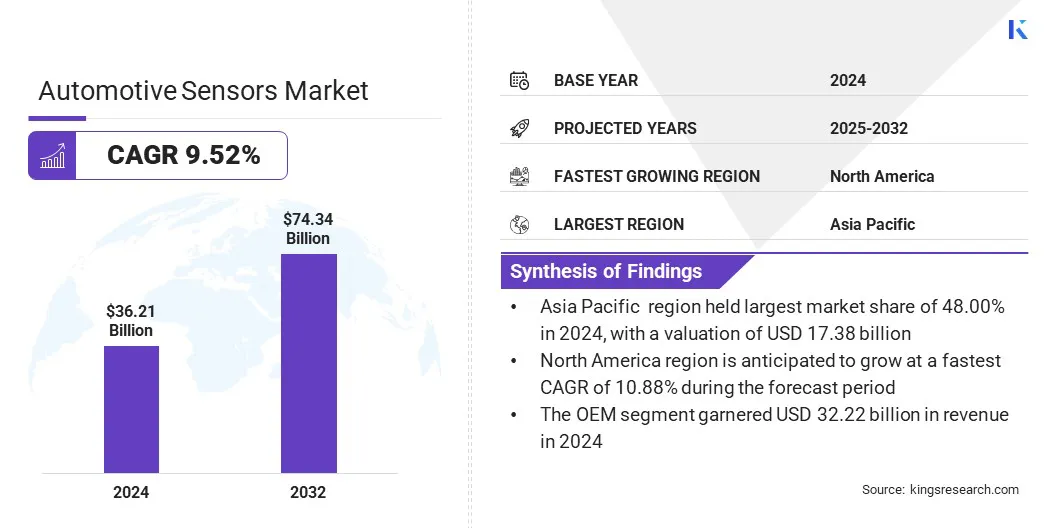

世界の自動車センサー市場規模は2024年に3,621億米ドルと評価され、2025年の393億3,3000億米ドルから2032年までに743億4,000万米ドルに成長すると予測されており、予測期間にわたって9.52%のCAGRを示しています。この成長は、特に電気車両やハイブリッド車両でのエネルギー効率を高める、超低出力センサーの需要の高まりに起因しています。

さらに、さまざまな熱条件にわたって信頼性を確保するために、動作温度が拡張されたセンサーへの明確なシフトがあります。車両電子の増加、ADAの統合の増加、および車両エレクトロニクスの進歩は、高性能センサーのより広範な採用に貢献しています。

自動車センサー市場で事業を展開している大手企業は、ロバートボッシュGmbH、コンチネンタルAG、デンソコーポレーション、Stmicroelectronics、Infineon Technologies AG、Borgwarner Inc.、NXP Semiconductors、Renesas Electronics Corporation、Analog DevicesなどValeo、およびSensata Technologies、Inc。

市場の成長は、電気自動車の恒久的に励起された同期モーターのローターでの直接温度測定を可能にするセンサー技術の進歩によって推進されています。これにより、モーターの回転コンポーネントの正確な熱監視が可能になります。これは、センサーのアクセスと高速動作が制限されているため困難でした。

正確なローター温度データが向上します熱管理、運動効率を高め、過熱から保護します。これらのセンサーは、高効率の電気ドライブトレインの性能と安全性の需要をサポートし、次世代のEVプラットフォームでの価値を強化します。

超低電力センサーに対する需要の高まり

自動車センサー市場の成長は、超低消費電力を伴うセンサーの需要の増加によって推進されています。自動車メーカーは、電気およびハイブリッド車全体のエネルギー効率の向上に焦点を当てています。各電子コンポーネントは、機能性を損なうことなくバッテリー負荷を減らす必要があります。

低電力センサーは、主要な車両システム全体で拡張された駆動範囲、より低い熱生成、最適化されたエネルギー使用をサポートします。これらのセンサーは、バッテリー管理、熱制御、およびタイヤ圧力モニタリングに広く使用されており、最小限のエネルギー描画を伴う連続動作が不可欠です。

メーカーは、非常に低い電流で動作しながら、正確な信号処理を実現する高度なセンサーICを設計しており、自動車メーカーが最新の車両プラットフォームでパフォーマンス基準とエネルギー効率の目標を達成するのを支援しています。

センサーの複雑さを増やし、統合とコストの課題を生み出します

自動車センサー市場における主要な課題は、高度な車両機能のためのセンサーシステムの複雑さの高まりです。最新の車両には、ADAやなどのシステムをサポートできる高精度および多機能センサーが必要です電動パワートレイン。これにより、統合の複雑さを管理し、開発コストの上昇を制御し、パフォーマンスと信頼性のバランスをとることが困難になります。

この課題を克服するために、企業は、設計時間を短縮し、インストールを簡素化するモジュラーセンサー設計とシステムオンチップソリューションを採用しています。メーカーは、初期の開発段階でOEMと緊密に協力して、パフォーマンス要件を調整し、統合を合理化しています。

温度範囲が拡張されたセンサーへのシフト

自動車センサー市場では、動作温度範囲が拡張されたセンサーの開発にシフトしています。このシフトは、主にエンジンコンパートメントや外部環境で見られる過酷な熱条件での一貫したパフォーマンスをサポートします。現在、車両はより多くの電子機器を熱生成コンポーネントの近くに統合し、センサーが高温および低温で正確に機能することが不可欠になりました。

拡張温度耐性により、安全機能、パワートレイン制御、バッテリー監視における信頼できるデータ送信とシステムの応答が保証されます。このシフトは、システム全体の効率と耐久性を維持するために熱管理が重要な電気およびハイブリッド車両にとって特に重要です。

|

セグメンテーション |

詳細 |

|

タイプごとに |

温度センサー、圧力センサー、速度センサー、ライダーセンサー、レーダーセンサー、位置センサー、イメージセンサー、酸素センサー、NOXセンサー、その他 |

|

車両タイプごとに |

乗用車、軽い商用車(LCV)、重い商用車(HCV)、二輪車 |

|

アプリケーションによって |

パワートレイン、安全とセキュリティ、ボディエレクトロニクス、シャーシ、テレマティクス、アダス、その他 |

|

流通チャネルによる |

OEM、アフターマーケット |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の自動車センサー市場シェアは、2024年には48.00%であり、1738億米ドルの評価がありました。この優位性は、世界および地域のサプライヤーが大規模な製造に投資して、自動車の生産量を支援するために大規模な製造に投資している中国、日本、韓国の自動車センサーの拡大施設に起因しています。

この地域濃度のセンサー製造により、サプライチェーンの効率が向上し、ローカルで生産された車両の高度なセンサー技術の統合が迅速に統合されました。

北米の自動車センサー産業は、予測期間にわたって10.88%の大幅なCAGRで成長するように設定されています。この成長は、高度なドライバー支援システム(ADA)の迅速な採用によって推進されています。これには、死角検出、適応クルーズコントロール、車線管理支援などの機能のための幅広い高性能センサーが必要です。

規制当局は、車両の安全性をサポートし、国道交通安全局(NHTSA)による要件を含む義務が、新しい車両モデル全体でセンサーの展開を加速しています。

さらに、この地域のテクノロジー主導型の自動車メーカーとセンサーのイノベーターの強い存在は、次世代センサープラットフォームの開発をサポートし続けています。北米は、安全革新と自律運転技術の早期採用に焦点を当てているため、依然として成長しています。

グローバルな自動車センサー業界の主要なプレーヤーは、重要な車両システム全体で高い精度で信頼性の高いパフォーマンスを提供するセンサーICテクノロジーの推進に焦点を当てています。大手メーカーは、電力損失を最小限に抑え、パワートレインと安全性の効率を高めるために、内部導体抵抗が低いセンサーICを開発しています。

また、企業は、高度なドライバーアシスタンスシステムとリアルタイム監視に必要な高速信号伝送をサポートするために、高い動作帯域幅を優先しています。戦略的な取り組みには、厳しい自動車環境でのセンサーの耐久性を確保するための堅牢なパッケージングソリューションの統合と、電気および自律車両プラットフォーム全体の進化する設計要件を満たすための製品ラインの拡張が含まれます。

よくある質問