自動車エンジニアリングサービス市場

自動車エンジニアリングサービスの市場規模、シェア、成長、業界分析、サービスタイプ(プロトタイプ、設計と開発、テストと検証など)、アプリケーション(モーターコントロール、シャーシ、パワートレインなど)、車両タイプ(乗用車、商用車)、場所と地域分析別、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

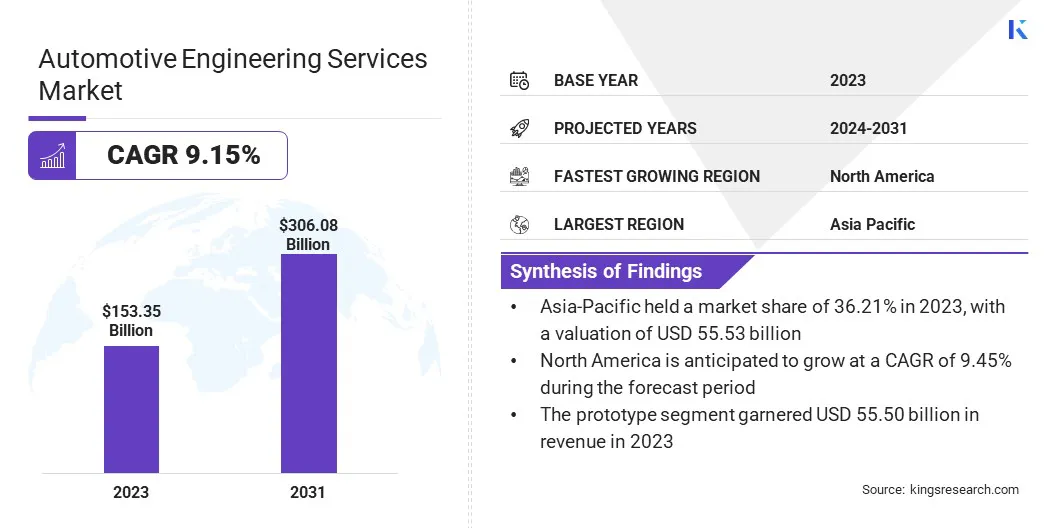

グローバルな自動車エンジニアリングサービス市場規模は、2023年に1,535億米ドルと評価され、2024年の1,6586億米ドルから2031年までに306.08億米ドルに成長すると予測されており、予測期間中は9.15%のCAGRを示しています。

主に、車両の電化の需要が急増し、車両の安全性の強調、燃料効率の向上へのシフトが増えたため、市場は大幅な成長を目撃しています。

自動車システムとIoTの統合とともに、自動車システムと電子機器の技術的進歩は、さらに成長を促進しています。さらに、排出量と安全基準の規制要件は、市場の拡大を推進しています。

仕事の範囲では、レポートには、Akka、Altair Engineering Inc.、Alten Group、Arrk Engineering GmbH、ASAP Holding GmbH、AVL、Bertrandt AG、EDAG Group、ESG Eleaktroniksystem- und rogystik-gmbh、horiba、ltd。などの企業が提供するソリューションが含まれています。

自動車エンジニアリングサービス市場は、主に技術の進歩、規制の圧力の増加、電気および自律車の需要の増加に拍車をかけられている大幅な成長を経験しています。

電気自動車の採用のこの急増は、これらの地域の高度な自動車エンジニアリングサービスに対する需要の増加を強調しています。この市場で事業を展開している企業は、能力を高め、進化する業界のニーズを満たすために、イノベーションと戦略的パートナーシップに焦点を当てています。

持続可能な接続されたモビリティソリューションへのシフトは、自動車メーカーが専門のエンジニアリングサービスに投資するよう促しています。さらに、高度な安全機能と接続性を網羅した近代的な車両の複雑さの高まりにより、専門家のエンジニアリングサポートの需要が増加し、それによって市場の成長が促進されています。

自動車エンジニアリングサービスには、車両とそのコンポーネントの設計、開発、テスト、製造を目的とした幅広い技術およびコンサルティングアクティビティが含まれます。これらのサービスには、製品エンジニアリング、プロセスエンジニアリング、ソフトウェア開発、車両の電子機器と電気システムのサポートが含まれます。

さらに、安全テスト、規制のコンプライアンス、自律運転、電気推進、接続された車両システムなどの高度な技術の統合などの分野をカバーし、車両が業界基準に従い、消費者の期待に応えることを保証します。

世界中の政府のイニシアチブは、従来の自動車よりも電気自動車(EV)の採用を促進しており、それによって市場の成長を推進しています。

さらに、企業は、自律、接続、電気、共有(ACES)車両のソフトウェア開発と製品エンジニアリングの専門知識を持つ、持続可能で安全で安全な、接続されたソリューションを提供しています。

自動車エンジニアリングサービス市場の主要なプレーヤーは、戦略的パートナーシップとイノベーションに重点を置くことで促進される有利な政府イニシアチブを活用しています。政府やその他の利害関係者と協力することにより、企業は製品の提供をカリフォルニアZEVプログラムなどの規制目標に合わせて、電気自動車の需要の増加に対応しています。

さらに、特に自律、接続、電気、および共有(ACES)車両のソフトウェア開発や製品エンジニアリングなどの分野で、R&Dに重点を置いていると、市場のポジショニングと成長を強化することができます。

主に自動車技術の進歩に支えられた専門的なエンジニアリングサービスに対する需要の高まりは、市場の成長を大幅に推進しています。製造業者は、電気自動車の開発、自律運転機能を実装し、接続を強化しようとするため、複雑なエンジニアリングの課題に対処するために専門家のサポートが必要です。

専門サービスへの依存は、イノベーションを促進し、製品開発を加速し、新しいテクノロジーの市場までの速い時間をもたらします。さらに、R&Dへの投資の増加とエンジニアリング企業とのコラボレーションは、車両の品質とパフォーマンスを向上させ、市場に参入するためにますます多くの企業を引き付けます。

自動車エンジニアリングサービス市場の進歩を妨げる重要な課題は、自動運転システムや電気自動車部品などの高度な技術の開発に関連する高コストと複雑さです。この課題は、競合する中小企業の能力を制限し、イノベーションの全体的なペースを遅くすることにより、市場の成長を妨げることです。

主要なプレーヤーは、戦略的パートナーシップを形成し、研究開発に投資し、コストを削減するために規模の経済を活用することにより、この問題を軽減しています。さらに、彼らは、複雑さを効率的に管理し、新しい技術の開発を加速するための柔軟なエンジニアリングソリューションを採用しており、それによって持続的な市場の成長を確保しています。

自動運転または無人車としても知られる自動運転車の開発と採用は、自動車エンジニアリングサービス市場の成長を刺激しています。これらの車両は、センサー、アクチュエーター、機械学習システム、複雑なアルゴリズムを統合して、人間の入力なしで動作します。

この機能を達成するには、次のような高度なサービスが必要ですアダス(高度なドライバー支援システム)、AIベースの接続性、洗練された電気およびボディエレクトロニクス。メーカーは、消費者の需要と規制基準を満たすためにこれらの最先端の技術に多大な投資を行うにつれて、専門のエンジニアリングサービスの必要性が高まります。

これは、企業がこれらの高度なシステムを自動運転車に設計、開発、統合するための専門知識を求めているため、市場の拡大をサポートします。

いくつかの自動車メーカーは、コストを削減し、コアコンピテンシーに集中するために、専門企業にエンジニアリングサービスをますますアウトソーシングしています。これらの企業の専門知識を活用することにより、メーカーは事業を合理化し、効率を向上させ、製品開発サイクルを加速しています。

アウトソーシングにより、企業は、重要な社内投資を必要とせずに、高度な技術ソリューションと革新的な方法論にアクセスできます。

この戦略的な動きは運用コストを削減し、メーカーがマーケティングや顧客サービスなどの主要なビジネス分野に集中できるようになります。専門のエンジニアリングサービスの需要は高まっており、これらの企業が自動車産業の多様なニーズを満たすために提供を拡大するため、市場の成長に貢献しています。

グローバル市場は、サービスの種類、アプリケーション、車両の種類、場所、地理に基づいてセグメント化されています。

サービスタイプに基づいて、自動車エンジニアリングサービス市場は、プロトタイプ、設計と開発、テストと検証、製造工学などに分類されます。プロトタイプセグメントは、2023年に5,55億米ドルの最高収益を獲得しました。プロトタイピングは、車両とコンポーネントの機能モデルの作成に焦点を当てており、製造業者がデザインをテストし、概念を検証し、開発プロセスの早い段階で潜在的な問題を特定できます。

迅速なプロトタイピングを促進することにより、企業は設計サイクルを合理化し、新しい車両や技術の市場までの時間を削減しています。このアプローチは、エンジニアリングチーム間のコラボレーションを強化し、イノベーションの文化を促進します。

プロトタイピングに重点が置かれているのは、メーカーが消費者の需要の変化と進化する業界の傾向に迅速に対応できるようにすることにより、セグメントの拡大を強化しています。

アプリケーションに基づいて、市場はモーターコントロール、シャーシ、パワートレイン、安全システムなどに分類されます。パワートレインセグメントは、2023年に最大の自動車エンジニアリングサービス市場シェアを35.15%獲得しました。パワートレインには、エンジン、送信、電気ドライブトレインなどの必須車両コンポーネントの設計と開発が含まれます。

電化への移行の増加と燃費のための規制圧力の増加に伴い、革新的なパワートレインソリューションの需要が高まっています。

企業は、パフォーマンスを向上させ、排出量を削減し、全体的な車両の効率を向上させるために、高度な技術に多額の投資を行っています。製造業者が消費者の期待に応え、厳しい環境規制に準拠しようとしているため、効率的で持続可能なパワートレインの開発に焦点を当てていることは、セグメント的な成長を支援しています。

車両の種類に基づいて、市場は乗用車や商用車に分類されます。主にスタイリッシュなデザイン、コンパクトサイズ、経済的価値の人気が高まっているため、乗用車セグメントは2031年までに1,7318億米ドルの最大収益を獲得すると予想されています。

多くの先進国で最も一般的な輸送モードとして、乗用車はライフスタイルの強化と使い捨て収入の増加の恩恵を受けています。ブランド認知度の高まりと経済状況の強化は、顧客の好みの変化につながり、その結果、売上高が増加します。

メーカーは消費者を引き付けるために革新的な機能と持続可能な技術に多大な投資を行っており、それによって市場における旅客自動車セグメントの地位を強化しているため、この需要の急増はセグメントの成長に大きく貢献しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

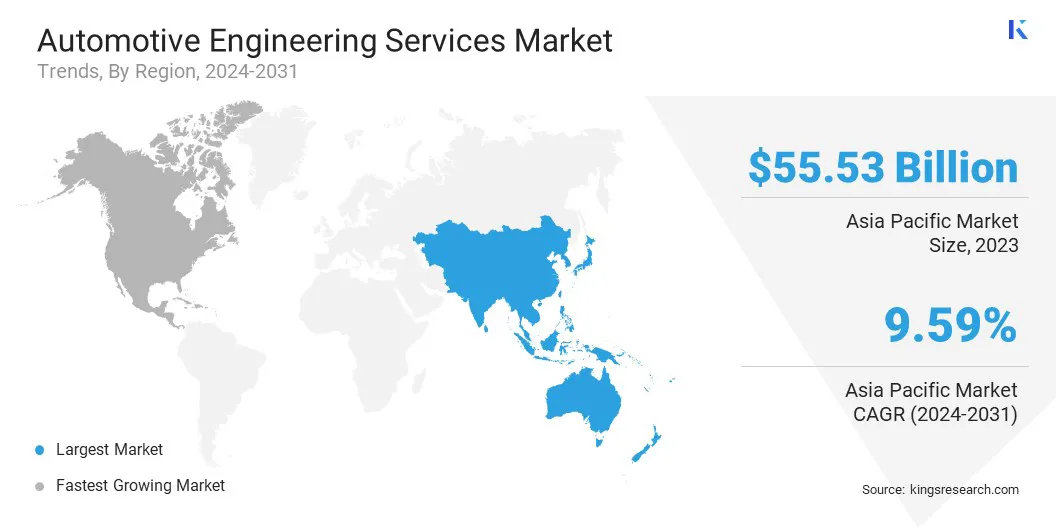

アジア太平洋地域の自動車エンジニアリングサービス市場シェアは、2023年に世界市場で約36.21%であり、555億3,000万米ドルの評価がありました。この注目すべき拡大は、主要な自動車OEMの存在と、低コストの労働の利用可能性によるインド、韓国、中国などの国への生産運用のアウトソーシングに大きく起因しています。

この傾向により、自動車エンジニアリングサービスプロバイダーがこの地域に移行するようになりました。特に、インドは低コスト、教育を受けた、半熟練した労働力のプールを提供しており、国際的なOEMにとって魅力的な市場になっています。

いくつかの企業は、持続可能なモビリティソリューションを進め、次世代の電気自動車、自律運転技術、モビリティサービスを開発するためのパートナーシップの形成に焦点を当てています。

これらの要因は、近い将来、アジア太平洋市場の成長にプラスの影響を与えると予想されています。

北米は、予測期間にわたって9.45%のCAGRで大きな成長を目撃すると予想されています。この地域には多数の大手自動車メーカーが住んでおり、堅牢な研究開発インフラストラクチャを誇っており、非常に競争力のある環境を作り出しています。

焦点が強くなっています電気自動車(EV)および自律運転技術である企業は、消費者の需要の増加と規制要件を満たすために、エンジニアリングサービスにますます投資しています。さらに、持続可能な輸送の促進を目的とした政府のイニシアチブとインセンティブは、高度な自動車工学ソリューションへの投資を促進しています。

熟練した労働力と確立されたサプライチェーンの存在は、地域の魅力をさらに高め、製造業者が高品質の車両を革新し、生産しようとするため、持続的な市場の拡大を保証します。

グローバルな自動車エンジニアリングサービス市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

企業は、サービスの拡大、研究開発への投資(R&D)、新しいサービス提供センターの確立、市場成長の新しい機会を生み出す可能性のあるサービス提供プロセスの最適化など、インパクトのある戦略的イニシアチブを実施しています。

主要な業界開発

サービスタイプごとに

アプリケーションによって

車両タイプごとに

場所で

地域別

よくある質問