自動コンテナターミナルマーケット

自動化されたコンテナ端子市場規模、シェア、成長および業界分析、自動化の程度(完全に自動および半自動)、プロジェクトタイプ(ブラウンフィールドプロジェクトとグリーンフィールドプロジェクト)、および提供(機器、サービス、ソフトウェア)および地域分析による、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Ashim L. | 最終更新: 2026年2月

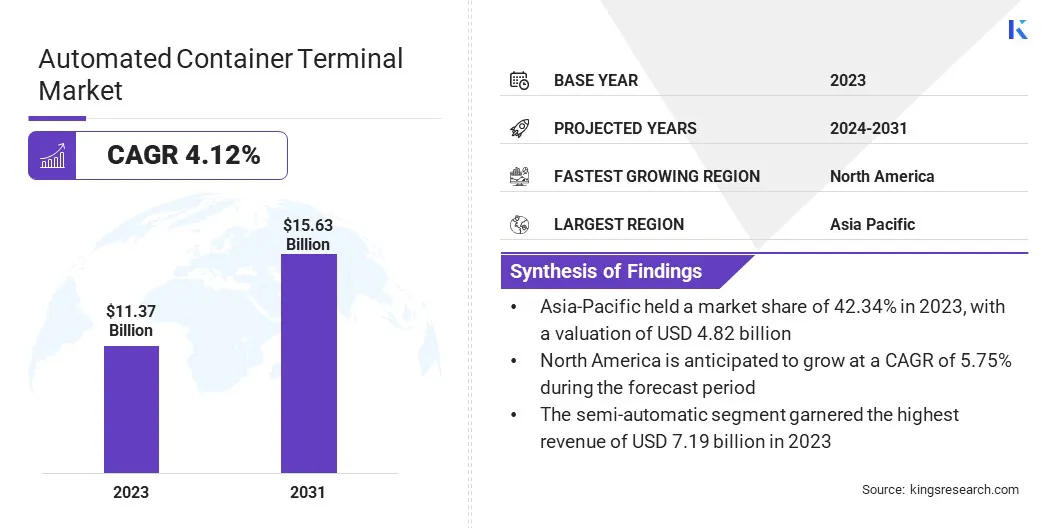

世界の自動容器ターミナル市場規模は、2023年に1137億米ドルと評価され、2024年の117億8,800万米ドルから2031年までに1,563億米ドルに成長すると予測されており、予測期間中は4.12%のCAGRを示しています。市場の成長は、運用効率の向上、コストの削減、世界貿易の増加の増加、労働力不足への対処、技術の進歩の強調、環境規制の遵守などの要素によって推進されています。

仕事の範囲では、レポートには、Camco Technologie、Konecranes、KünzGmbh、Liebherr、ABB、Cargotec Corporation、Identec Solutions AG、Orbcomm、ZPMCオランダB.V.などの企業が提供するソリューションが含まれています。

自動コンテナターミナル市場の拡大は、主に運用効率と港湾運用のコスト削減の必要性によって促進されます。世界の貿易量を増やすと、ターミナル容量の強化と貨物の取り扱いが速くなります。 AIやIoTなどの技術の進歩により、ターミナル運用の生産性と精度の向上が可能になります。

さらに、労働不足と人件費の上昇は、ターミナルが自動化ソリューションを採用するように促します。環境規制はさらに重要な役割を果たします。これは、自動端末が従来の排出量と比較してより低い排出量を生成することが多いためです。政府と民間企業による港湾インフラストラクチャへの投資は、市場の成長をさらに高め、需要の高まりに直面した港湾運営のスケーラビリティと持続可能性を確保します。

自動コンテナターミナル市場は、高度な技術の広範な採用と、効率的な貨物処理ソリューションの必要性の高まりにより、大幅に成長しています。自動端子は、ポートの全体的なスループットを改善し、それにより混雑とターンアラウンドの時間を短縮します。アジア太平洋地域は、大規模な港湾事業と自動化への投資の増加により、大きな市場シェアを保持しています。

ヨーロッパと北米は、進行中の近代化の取り組みに支えられて、市場開発に大きく貢献しています。市場は、ターミナルプロセスを合理化し、競争力を高めるために、テクノロジープロバイダーと港湾オペレーター間のコラボレーションによって特徴付けられます。

自動コンテナターミナルとは、自動化されたシステムと機器を介してコンテナ処理操作が管理および実行される港湾施設を指します。これらの端子は、効率を最適化し、運用コストを削減し、人間の介入を最小限に抑えることで安全性を高めることを目的としています。

コンテナ端子の自動化は、コンテナの荷重と荷降ろし、ターミナル内の輸送、ストレージ管理などのさまざまなプロセスをカバーしています。AI、IoT、および機械学習技術の統合は、完全に自動化されたスマートターミナル操作を実現する上で重要な役割を果たします。

製造業者は、技術統合の推進と運用効率の向上に焦点を当てています。これには、AI駆動型端子オペレーティングシステム(TOS)の開発と、次世代自動誘導車両(AGV)およびスタッキングクレーンの展開が含まれます。

これらのイノベーションは、貨物の取り扱いを最適化し、ダウンタイムを最小限に抑え、ターミナル全体の生産性を向上させることを目的としています。製造業者はさらに、サービスの提供を拡大して、包括的なメンテナンスとサポートパッケージを含むため、自動ターミナルオペレーターの複雑なニーズに対応しています。利害関係者は、持続可能でスケーラブルなソリューションを革新するために、技術統合とR&Dへの投資のための戦略的パートナーシップに優先順位を付けることをお勧めします。

サイバーセキュリティの測定と規制のコンプライアンスを強調することは、デジタル化の増加に直面して重要であると予想されます。さらに、自動化とデータ分析における人材開発の育成は、持続可能な成長を保証し、進化する市場環境で競争上の優位性を提供する可能性があります。

自動コンテナターミナル市場の成長を推進する重要な要因は、港湾操作におけるスケーラビリティと柔軟性の必要性の高まりです。世界の貿易量が増え続けるにつれて、港は大量の貨物を効率的に処理するよう圧力に直面します。自動端子は、需要の変動に応じて操作を迅速にスケーリングする機能を提供し、それにより、効率を損なうことなく一貫したスループットを維持します。

AIやロボティクスなどの高度な技術を活用することにより、端子はリソース割り当てとワークフローの合理化を最適化し、それによって全体的な運用の柔軟性を高めます。この能力は、グローバルサプライチェーンの動的な需要を満たし、市場での競争力を維持する上で重要です。

自動コンテナターミナルの採用は、自動化システムの実装に必要な最初の高資本投資により、課題に直面しています。 AGVやASCなどの自動化された機器のインストールに関連するコストと、洗練されたTOSの統合とともに、多くの場合、かなりのものです。

この課題を克服するために、利害関係者は、リースの取り決めや官民パートナーシップ(PPP)などの資金調達オプションを、長期にわたってコストを分配することを模索しています。さらに、自動化によって有効な長期的なコスト削減と運用効率に焦点を当てることは、初期投資を正当化することです。カスタマイズされたソリューションおよび段階的実装戦略のためのテクノロジープロバイダーとのコラボレーションは、財政的リスクを軽減し、自動システムのスムーズな統合を確保するのに役立ちます。

市場は、運用効率が向上するためのデジタル双子の統合により成長しています。デジタルツインは、リアルタイムの監視、シミュレーション、およびターミナル操作の最適化を可能にする物理的資産とプロセスの仮想レプリカです。

IoTセンサーを活用することによりデータ分析、港湾オペレーターは、機器のパフォーマンス、メンテナンスのニーズ、運用上のワークフローに関する洞察を提供するデジタルツインを作成しています。このテクノロジーは、予測的なメンテナンスを促進し、ダウンタイムを短縮し、全体的なターミナル生産性を向上させます。

港湾当局は、シナリオを視覚化およびシミュレートするためにデジタル双子をますます採用しているため、リソースの割り当てを最適化し、ターミナル管理における意思決定プロセスを改善しています。自動コンテナターミナル市場の状況を形成するもう1つの重要な傾向は、持続可能性と環境責任に焦点を当てていることです。港湾オペレーターは、炭素排出量を削減し、環境への影響を最小限に抑えるためのグリーンイニシアチブと技術を実装しています。

自動化された端子は、エネルギーの使用量を最適化し、AGVとASCの効率的なルーティングを通じて燃料消費を削減し、スマートエネルギー管理システムを実装することにより、持続可能性に本質的に貢献します。

さらに、ソーラーやソーラーなどの再生可能エネルギー源の進歩風力ターミナル操作のために、持続可能性の取り組みを強化します。規制上の圧力と利害関係者の期待は、より環境に優しい慣行に優先順位を付けることを促し、自動コンテナターミナルソリューションの採用と開発において持続可能性を重要な考慮事項とすることです。

グローバル市場は、自動化、プロジェクトの種類、提供、地理に基づいてセグメント化されています。

自動化の程度に基づいて、市場は完全に自動および半自動に分類されます。半自動セグメントは、2023年に自動コンテナターミナル市場をリードし、719億米ドルの評価に達しました。この優位性は、自動化と人間の監視を組み合わせて、運用上の柔軟性と信頼性を確保するバランスの取れたアプローチに起因しています。

半自動端子は、自動スタッキングクレーン(ASCS)や端子オペレーティングシステム(TOS)などの高度な技術を統合し、それにより、人間の労働を完全に置き換えることなく効率を高めます。このアプローチは、重要な運用の制御を維持しながら貨物の取り扱いを最適化する費用対効果の高いソリューションを求める港湾オペレーターにアピールします。

さらに、半自動端子は段階的な実装を可能にするため、継続的な運用の混乱を最小限に抑え、テクノロジーが進むにつれて完全な自動化へのよりスムーズな移行を可能にします。

プロジェクトタイプに基づいて、市場はブラウンフィールドプロジェクトとグリーンフィールドプロジェクトに分類されます。グリーンフィールドプロジェクトセグメントは、予測期間(2024-2031)を通じて4.84%のCAGRで大幅な成長を目撃すると予想されています。

グリーンフィールドプロジェクトには、以前は未開発の土地での新しいターミナル施設の開発が含まれており、最先端の自動化されたテクノロジーの開始からの統合が可能です。このセグメントの拡張は、世界的な貿易量を増やし、近代的で効率的なターミナルインフラストラクチャの必要性の高まりにより促進されます。

グリーンフィールドプロジェクトは、最適化されたワークフローのカスタマイズ可能な設計、既存のターミナル(ブラウンフィールドプロジェクト)の改造と比較して環境への影響を軽減し、最初から持続可能な実践を組み込む機会などの利点を提供します。政府と民間投資家は、海上物流における進化する需要を満たし、港湾能力を高めるために、グリーンフィールドの開発をますます支持しています。

提供に基づいて、市場は機器、サービス、ソフトウェアにセグメント化されています。サービスセグメントは、2023年に45.34%の最大の自動コンテナターミナル市場シェアを確保しました。この顕著な成長は、自動ターミナルシステムの設置、メンテナンス、およびサポートサービスを含む統合ソリューションの需要の増加によって促進されます。

サービスプロバイダーは、複雑なターミナル操作の管理、自動化された機器のシームレスな統合の確保、全体的なターミナル効率の最適化に関する専門知識を提供します。

港湾オペレーターは、トレーニング、コンサルティング、継続的な技術サポートを含む包括的なサービスパッケージの恩恵を受けて、運用上のリスクを削減し、システムの信頼性を高めます。自動化技術が進化するにつれて、サービスセグメントは、専門的な知識とターミナル管理慣行の継続的な改善の緊急の必要性のために拡大しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

アジア太平洋地域の自動化されたコンテナターミナル市場は、2023年に約42.34%のシェアを保持し、48億2,000万米ドルの評価を受けました。この地域の支配は、堅牢な経済成長、広範な海上貿易ネットワーク、および港湾インフラと自動化技術への多大な投資によって推進されています。

中国、シンガポール、韓国などの主要経済は、運用効率を高め、貿易量の増加に対応するために、自動ターミナルの採用を主導しました。さらに、港湾施設の近代化を目的とした政府の政策とイニシアチブは、アジア太平洋地域の国内市場の成長を強化し、世界市場での海上物流およびコンテナ処理事業の重要なハブとして位置づけています。

北米は、5.75%のCAGRを描いて、かなりの成長を経験すると推定されています。この成長の軌跡は、港の近代化への投資、自動化技術の進歩、およびサプライチェーンの回復力を改善するための戦略的イニシアチブの増加によって促進されます。米国とカナダの港は、自動化を通じて効率の向上を優先しており、混雑を減らし、貨物のスループットを強化し、進化する顧客の需要を満たすことを目指しています。

さらに、持続可能な実践とデジタル化イニシアチブを促進する規制の枠組みは、地域全体で自動ターミナルソリューションの広範な採用につながります。これらの要因は、革新的なターミナル運用の動的市場としての北米の役割を強調しています。これは、海事物流における技術の進歩と運用効率を活用するために適切に位置付けられています。

自動コンテナターミナル市場レポートは、業界の断片化された性質に重点を置いた貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

製造業者は、R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的イニシアチブを採用して、市場の地位を強化しています。

主要な業界の開発

自動化の程度によって

プロジェクトタイプ別

提供することによって

地域別

よくある質問