アプリケーションコンテナ市場

アプリケーションコンテナ市場の規模、シェア、成長および業界分析、サービスタイプ(コンテナ監視、コンテナセキュリティ、コンテナネットワーキング、コンテナデータ管理)、展開タイプ(オンプレミス、クラウドベース)、組織サイズ(小、中程度、大企業)、業界の垂直、および地域分析、地域分析別、 2024-2031

ページ: 210 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

市場には、アプリケーションとその依存関係を軽量のポータブルユニットにパッケージ化するソフトウェアソリューションが含まれ、多様な環境全体で一貫性を確保します。これらのコンテナは、OSレベルの仮想化を使用して動作し、複数のアプリケーションが共有システムリソースで効率的に実行できるようにします。

市場には、コンテナオーケストレーションプラットフォーム、セキュリティツール、ランタイム環境が含まれ、シームレスな展開、スケーリング、および管理を可能にします。 DevOpsワークフローの俊敏性、信頼性、自動化を向上させるように設計されたアプリケーションコンテナは、クラウドネイティブ開発、マイクロサービスアーキテクチャ、ハイブリッドクラウドインフラストラクチャで広く使用されています。

このレポートは、市場に影響を与える重要な要因と、新たな傾向と進化する規制枠組みの成長を整理する詳細な分析を強調しています。

世界のアプリケーションコンテナ市場規模は2023年に689億米ドルと評価され、2024年の831億米ドルから2031年までに367億米ドルに成長すると予測されており、予測期間中は23.66%のCAGRを示しました。

クラウドネイティブアーキテクチャの採用の拡大により、アプリケーションコンテナの需要が促進され、企業がスケーラビリティを向上させ、展開を合理化し、リソースの利用を最適化できるようになりました。さらに、DevOpsプラクティスに焦点が合っているのは、組織が継続的な統合と展開の効率的なソリューションを求めているため、コンテナの採用を加速することです。これは、柔軟なクラウドクラウドアプリケーションの開発をサポートしています。

アプリケーションコンテナ業界で事業を展開する大手企業は、Docker、Inc.、Red Hat、Inc.、Mirantis Inc.、Microsoft、Google、Amazon Web Services、IBM、Alibaba、Suse、Perforce Software、Inc.、Sysdig、Inc.、Canonical Ltd.、Huawei Technologies、Ltd.、Tencent、Broadcom、およびBroadcom

5Gネットワークの迅速な展開とIoT拡張は、市場の拡大を促進しています。コンテナは、低遅延のアプリケーションとリアルタイムのデータ処理をサポートし、それらを次世代接続の重要なコンポーネントにします。

分散ネットワーク全体に軽量でスケーラブルなアプリケーションを展開する能力は、スマートシティ、自動運転車、産業用自動化などのセクター全体で採用されています。エンタープライズはコンテナを使用して、動的環境でシームレスな接続と最適化されたパフォーマンスを確保しています。

マーケットドライバー

クラウドネイティブアプリケーションの拡張

企業は、敏ility性と運用効率を高めるために、クラウドネイティブアプリケーションにますます変化しており、市場の拡大を推進しています。ハイブリッド環境とマルチクラウド環境全体でアプリケーションを管理する能力は、この成長をさらにサポートしています。

コンテナは、シームレスなアプリケーションの移植性を可能にし、基礎となるインフラストラクチャへの依存度を低下させます。柔軟で自動化されたソリューションの需要は、コンテナの採用を加速し、展開サイクルの速度とリソース利用の改善を確保しています。このシフトは、多様な業界全体のソフトウェア開発戦略を再構築することです。

市場の課題

マルチクラウドおよびハイブリッド環境の管理における複雑さ

マルチクラウドおよびハイブリッド環境全体でコンテナ化されたアプリケーションを管理することは、アプリケーションコンテナ市場の進捗に大きな課題をもたらします。相互運用性、セキュリティリスク、運用上の複雑さなどの問題が採用を妨げます。組織は、ワークロードの移植性、一貫したパフォーマンスの確保、さまざまなインフラストラクチャ全体のコンプライアンスの維持に困難に直面しています。

これらの課題を克服するために、企業は高度なコンテナオーケストレーションソリューションを開発し、シームレスなワークロードの展開に自動化を利用し、セキュリティフレームワークを強化しています。 Kubernetesベースのコントロールプレーンなどの統一された管理プラットフォームへの投資は、運用の合理化に役立ちます。

さらに、組織は、さまざまなクラウドエコシステム全体のコンプライアンスを確保しながら、セキュリティを強化するために開発者の実践を採用しています。

市場動向

DevOpsおよびCI/CDパイプラインの統合

企業は、ソフトウェアの開発と展開を加速するためのDevOpsメソッドに優先順位を付けています。 CI/CDパイプライン内のコンテナのシームレスな統合により、市場は拡大しており、継続的な配信と運用効率を確保しています。

コンテナは、開発、テスト、および生産環境の自動化を容易にし、ダウンタイムと展開リスクを削減します。企業がイノベーションのサイクルを速くし、ソフトウェアの品質を向上させることを目指しているため、合理化されたワークフローとリアルタイムの更新の需要が増加しています。

|

セグメンテーション |

詳細 |

|

サービスタイプごとに |

コンテナ監視、コンテナセキュリティ、コンテナネットワーキング、コンテナデータ管理 |

|

展開タイプによって |

オンプレミス、クラウドベース |

|

組織サイズによって |

中小企業(中小企業)、大企業 |

|

業界の垂直によって |

IT&テレコム、BFSI、ヘルスケア、小売&eコマース、政府、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

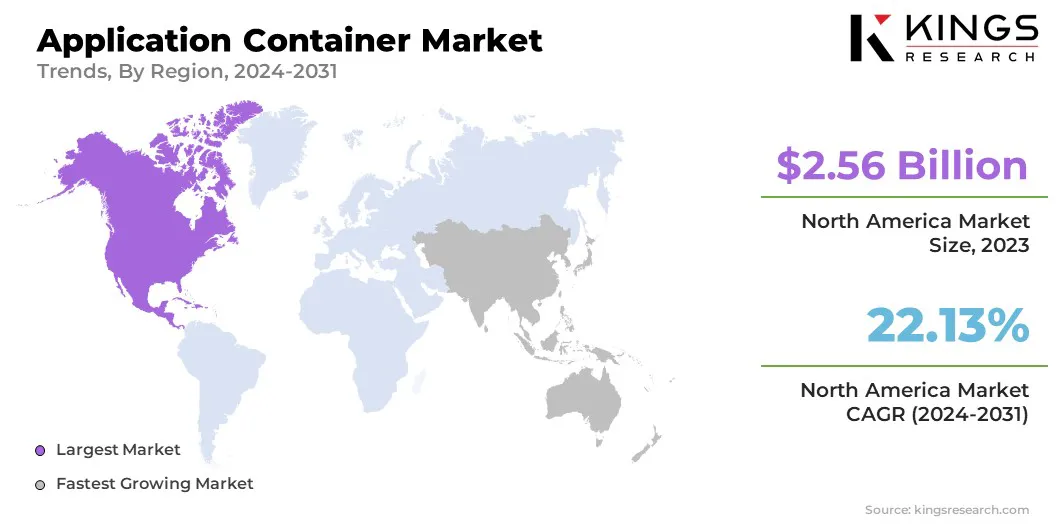

北米のアプリケーションコンテナ市場シェアは、2023年に約37.12%であり、256億米ドルと評価されていました。北米の企業は、大規模なアプリケーションを管理するために、Kubernetesやその他のコンテナオーケストレーションプラットフォームをますます利用しています。

この地域には、Google、Microsoft、Mirantis、Amazonなどの大手テクノロジー企業があり、コンテナベースのアーキテクチャの進歩を促進しています。 Kubernetesがコンテナ管理の標準になると、業界全体の企業は、ワークロードの自動化、スケーラビリティ、および回復力を強化するための堅牢なオーケストレーションソリューションに投資し、地域の市場の成長を促進しています。

さらに、米国連邦政府は、FedrampやThe Cloud Smart戦略などのプログラムを通じて、クラウド近代化イニシアチブに積極的に投資しています。政府機関は、セキュリティ、スケーラビリティ、および運用効率を向上させるためにコンテナを組み込んで、クラウドベースのプラットフォームにインフラストラクチャをインフラストラクチャに変えています。

アジア太平洋地域のアプリケーションコンテナ産業は、予測期間中に25.50%の堅牢なCAGRで成長すると推定されています。アジア太平洋地域は、特に中国、インド、日本、東南アジアでのクラウドインフラストラクチャへの大規模な投資を目撃しています。 Alibaba Cloud、Tencent Cloud、AWS、Google Cloudなどのハイパースカラーは、データセンターの操作を拡大しています。

ソブリンクラウドフレームワークと政府が支援するデジタルトランスフォーメーションイニシアチブへの地域の強いシフトは、コンテナ化されたクラウドネイティブアプリケーションの採用を加速しています。銀行、小売、製造セクターの組織は、コンテナプラットフォームを使用して、マルチクラウドおよびハイブリッドクラウド戦略を強化しています。

アプリケーションコンテナ市場で事業を展開している企業は、継続的な革新と製品の強化に焦点を当てて、業界の地位を強化しています。高度な機能を既存のプラットフォームに統合することにより、企業はスケーラビリティ、セキュリティ、パフォーマンスを向上させ、クラウドネイティブアプリケーションを採用する企業の進化するニーズに対応しています。

これらの更新は、コンテナ化されたワークロードを管理するためのより効率的なソリューションを提供することにより、新興技術との互換性を高め、市場の拡大を強化します。イノベーションにより、組織はアプリケーションを効率的に展開、運用、および拡張することができます。

最近の開発(製品の発売)

よくある質問