衝突防止センサー市場

衝突防止センサー市場規模、シェア、成長および業界分析、センサータイプ別(レーダー、超音波、ライダー、カメラ、赤外線)、テクノロジー別(アクティブ、パッシブ)、車両タイプ別(乗用車、商用車、特殊車両)、アプリケーション別(自動車、航空宇宙、鉄道、産業)、エンドユーザー別、および地域分析、 2024-2031

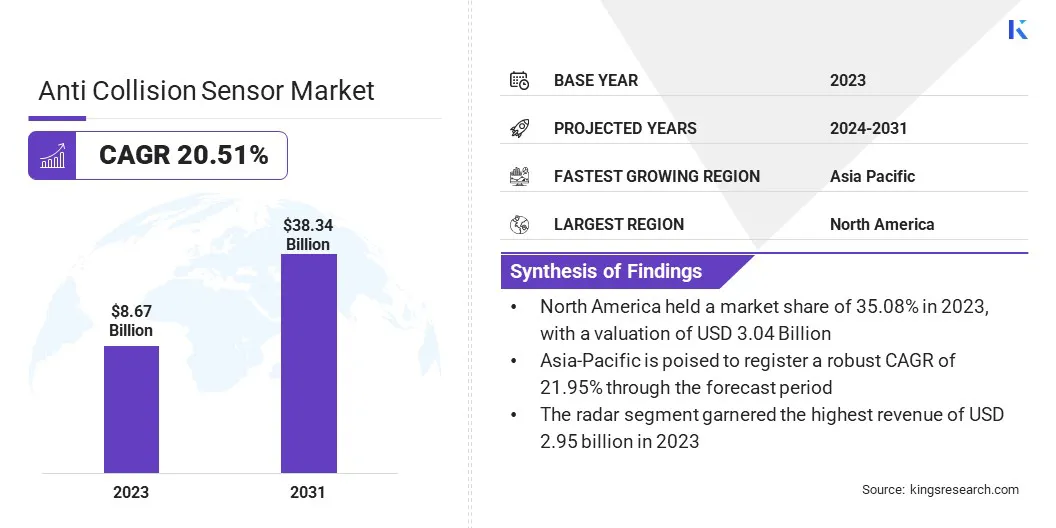

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Antriksh P. | 最終更新: 2026年2月

世界の衝突防止センサー市場規模は、2023年に86億7,000万米ドルと評価され、2024年の103億9,000万米ドルから2031年までに383億4,000万米ドルに成長すると予測されており、予測期間中に20.51%のCAGRを示します。自動車業界全体でADASの導入が増加しており、衝突防止センサーの需要が高まっています。

自動車メーカーは、安全性を強化し、運転体験を向上させ、インテリジェント機能に対する消費者の期待に応えるために、これらのシステムを車両に統合しています。これらのセンサーは、自動緊急ブレーキ、車線逸脱警報、アダプティブ クルーズ コントロールなどの機能を可能にし、事故を防ぐために正確なリアルタイム データを必要とします。

ADAS の継続的な進歩により、より高度で信頼性の高い衝突防止センサー技術の必要性が加速しており、それによって市場の成長が促進されています。

レポートの対象範囲には、Robert Bosch GmbH、Continental AG、Aptiv PLC、DENSO Corporation、ZF Friedrichshafen AG、Valeo S.A.、Magna International Inc.、Autoliv Inc.、Texas Instruments Incorporated、村田製作所などの企業が提供する製品が含まれています。

さらに、世界中の都市における急速な都市化と交通渋滞の増加により、衝突回避システムのニーズが高まっています。都市部では車両密度が高まるにつれて交通事故のリスクが高まり、高度な安全ソリューションが必要になります。衝突防止センサーは、頻繁な停止、狭い空間、予測不可能な道路状況を特徴とする複雑な都市部の運転環境における事故のリスクを軽減するために不可欠です。

衝突防止センサーは、リアルタイムの警告と自動介入を提供することで潜在的な衝突を検出および防止するために車両に統合された安全装置です。これらのシステムは、レーダー、LiDAR、カメラ、超音波センサーなどのテクノロジーを利用して車両の周囲を監視し、障害物、他の車両、歩行者を識別します。

衝突の可能性を検知すると、センサーはドライバーに警告を発したり、自動ブレーキやステアリング調整を開始して衝撃を回避または軽減します。衝突防止センサーは、乗用車と商用車の両方で交通安全を強化し、事故率を削減し、先進運転支援システム (ADAS) をサポートするために不可欠です。

政府や世界的な規制機関によって定められた厳しい安全規制により、衝突防止センサーに対する強い需要が生じています。特に商業交通機関や乗用車などの高リスク分野における衝突回避システムに対する規制は、自動車業界の状況を一変させています。

これらの規制は交通死亡事故や交通事故の削減を目的としており、メーカーは先進の安全技術を統合する必要があります。車両の安全基準の強化に向けた世界的な移行は、衝突防止センサー市場の成長に大きく貢献しています。

さらに、LiDAR、レーダー、カメラ、超音波センサーなどのセンサー技術の継続的な進歩により、衝突防止システムの機能に革命が起きています。センサーの精度、範囲、費用対効果の向上により、さまざまな車両セグメントでの採用が促進されています。

最新のセンサーは、視界不良や異常気象などの厳しい環境条件下でも、潜在的な危険を検出する信頼性を高めています。この継続的なイノベーションにより、衝突防止技術はより洗練され、利用しやすくなり、より幅広い市場への浸透と応用の可能性の拡大につながります。

公共交通システムの安全性向上への注目の高まりにより、衝突防止センサー市場の拡大が加速しています。都市や交通当局は、事故を減らし、乗客、ドライバー、その他の道路利用者の安全を確保するために、衝突警報システムなどの先進安全技術の導入を進めています。

バス、路面電車、その他の公共交通機関への衝突防止センサーの統合は、より広範な都市安全への取り組みと連携し、市場の拡大を促進します。

さらに、物流、輸送、交通機関の急速な拡大により、電子商取引世界中のあらゆる分野で商用車の安全性への注目が高まっています。艦隊運営者は、事故を防止し、ドライバーを保護し、運行停止時間を最小限に抑えるために、衝突防止システムを導入しています。これらの安全技術は、大型トラックや配送車両、公共交通機関に依存する業界で特に需要が高く、市場の拡大に貢献しています。

しかし、衝突防止センサー、特にLiDARやレーダー技術を利用したセンサーに関連する高コストが市場の成長を抑制しています。これらの高度なシステムは高価であるため、予算に敏感な市場やコスト効率が優先されるエコノミー車両セグメントでの採用が制限されています。この価格敏感性は、特に購買力の低い地域において、市場の拡大に大きな障壁を生み出します。

この課題を軽減するために、企業は生産規模の拡大、より手頃な価格のセンサー ソリューションの開発、センサー統合効率の向上などのコスト最適化戦略に焦点を当てています。コストを削減し、段階的な安全パッケージを提供することで、メーカーはより幅広い車両セグメントでこれらのテクノロジーを利用できるようにし、市場の持続的な成長を確保しています。

自律型社会の急速な成長電気自動車(EV)が市場拡大を後押しする大きな要因として浮上している。自動運転車はナビゲーションや障害物検出にセンサー技術に大きく依存しており、衝突防止センサーは安全な運転に不可欠なコンポーネントとなっています。

電動モビリティへの移行により、衝突防止システムなどの高度な安全機能を EV に装備する機会が生まれます。どちらの傾向も、持続可能でより安全な輸送への世界的な移行と一致しており、高精度衝突防止センサーの需要がさらに高まっています。

さらに、IoT、人工知能 (AI)、機械学習などのインダストリー 4.0 テクノロジーの統合により、衝突防止センサーの機能が大幅に強化されています。

IoT 接続により、車両とその周囲との間のリアルタイム通信が可能になり、状況認識と予測安全性が強化されます。 AI と機械学習は、運転パターンと環境条件から継続的に学習することでセンサーのパフォーマンスをさらに最適化し、よりスマートで応答性の高い安全システムを実現します。

世界市場は、センサーの種類、テクノロジー、車両の種類、アプリケーション、エンドユーザー、地理に基づいて分割されています。

センサーの種類に基づいて、市場はレーダー、超音波、LIDAR、カメラ、赤外線に分類されます。レーダーセグメントは2023年の衝突防止センサー市場をリードし、評価額は29億5,000万米ドルに達しました。

レーダーセグメントはさらに短距離レーダー、中距離レーダー、長距離レーダーに分類されます。レーダー センサーは LiDAR などのテクノロジーと比較してコスト効率が高いため、大衆市場の車両に統合しやすくなります。さらに、雨、霧、暗闇の中でも物体を検出するレーダーの信頼性により、特に気候条件が変化する地域でその魅力が高まります。

自動車メーカーが先進運転支援システム (ADAS) を優先する中、レーダーの正確な物体検出、広いカバー範囲、および車種間での適応性が衝突回避技術に不可欠となっています。

テクノロジーに基づいて、市場はアクティブとパッシブに二分化しています。衝突防止センサー市場のアクティブなセグメントは、リアルタイムの検出と介入における高度な機能により、2023 年に 70.52% という最大の収益シェアを確保しました。

レーダー、LiDAR、超音波システムなどのアクティブ センサーは、車両の周囲を常にスキャンし、ドライバーまたは車両システムに即座にフィードバックを提供することで、潜在的な衝突を特定する際に優れたパフォーマンスを提供します。この技術は、現代の車両で標準になりつつある自動緊急ブレーキやアダプティブ クルーズ コントロールなどの機能に不可欠です。

車両タイプに基づいて、市場は乗用車、商用車、特殊車両に分類されます。衝突防止センサーの商用車セグメントは、予測期間を通じて 21.35% という驚異的な CAGR で大幅な成長を遂げる態勢が整っています。

商用車セグメントはさらに、小型商用車(LCV)と大型商用車(HCV)に分類されます。この成長は、物流、輸送、建設などの業界で安全性と業務効率への注目が高まっていることにもさらに寄与しています。

さらに、大型トラックやバスへの衝突回避システムの設置を義務付ける政府の厳しい規制により、需要が高まっています。電子商取引と世界的なサプライチェーンの台頭により、より安全で信頼性の高い商用車のニーズが高まっており、衝突防止センサーの導入が促進されています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米の衝突防止センサー市場は、2023 年に約 35.08% の相当なシェアを獲得し、評価額は 30 億 4,000 万米ドルに達しました。北米では、政府の規制が衝突防止センサー技術の導入を加速する上で重要な役割を果たしています。

米国道路交通安全局 (NHTSA) などの機関は、乗用車と商用車の両方に自動緊急ブレーキ システムを含む高度な安全機能を義務付ける政策を実施しています。

さらに、政府支援の安全イニシアチブとプログラムにより、自動車メーカーは高度なセンサー技術の開発と展開を優先し、市場の長期的な持続的な成長を確保することができます。これらの規制措置により、衝突防止センサーは北米の自動車業界の重要な要素として定着しています。

アジア太平洋地域の衝突防止センサー業界は、予測期間中に 21.95% という堅調な CAGR で大幅な成長を遂げる見通しです。センサー技術と自動車安全システムの急速な技術進歩により、アジア太平洋市場の成長が大幅に促進されています。

トヨタ、ホンダ、ヒュンダイなど、この地域の大手自動車会社は、車両の安全性を高め、競争力を維持するために、これらの最先端技術の導入を進めています。この技術開発と採用の加速により、アジア太平洋地域の衝突防止センサー市場の拡大が促進されています。

さらに、アジア太平洋地域は、自動運転車やコネクテッドカー技術などのスマートモビリティソリューション開発の最前線に立っています。これらのスマート モビリティ ソリューションの展開を成功させるには、衝突防止センサーの統合が重要です。自動運転とコネクテッドインフラへの移行により、この地域では先進安全技術への需要が高まっています。

世界の衝突防止センサー市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

センサーの種類別

テクノロジー別

車種別

用途別

エンドユーザー別

地域別

よくある質問