航空機の燃料電池市場

航空機の燃料電池市場航空機の燃料電池市場

航空機の燃料電池市場規模、シェア、成長および産業分析、燃料電池タイプ(水素燃料電池、炭化水素燃料電池、その他)、電力生産量(100 kW、100 kWから500 kW、500 kWを超える)、プラットフォームタイプ、アプリケーション、および地域分析、地域分析、 2025-2032

ページ: 200 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新 : September 2025

今すぐお問い合わせ

航空機の燃料電池市場航空機の燃料電池市場

ページ: 200 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新 : September 2025

航空機の燃料電池は、電気化学反応を通じて電力を生成し、従来の燃焼エンジンに清潔で効率的な代替品を提供します。水素または炭化水素燃料を電気に変換することにより、推進力と船上の電力要件をサポートします。これらのシステムは、軍事、商業、一般的な航空、無人航空機、および高度な航空モビリティプラットフォームに展開されています。

航空機の燃料電池は、推進システム、補助電力ユニット、および電気的または環境制御システムでのアプリケーションを可能にし、運用効率を改善し、航空事業の排出量を削減できます。

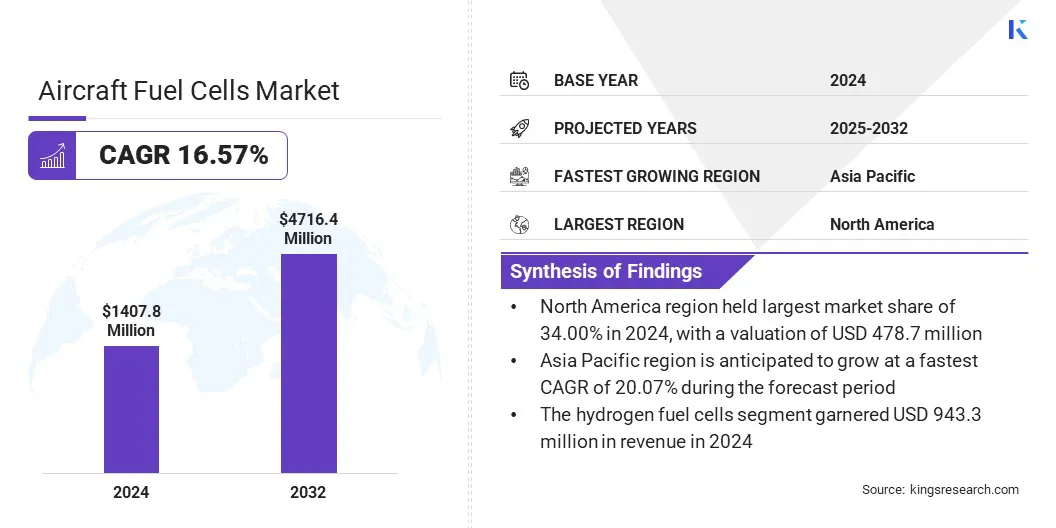

世界の航空機の燃料電池市場規模は、2024年の1,407.8百万米ドルと評価され、2025年の1,612.2百万米ドルから2032年までに4,716.4百万米ドルに成長すると予測されており、予測期間中は16.57%のCAGRを示しました。この成長は、水素燃料電池技術に対する需要の高まりに起因しており、航空のためのよりクリーンで効率的な推進システムを提供します。

さらに、燃料電池システムをハイブリッドおよび完全な電気航空機に統合している企業が燃料電池対応の電気航空への明確なシフトがあります。高度な水素技術と電気推進のこの組み合わせにより、地域のフライト、都市の空気移動度、無人航空機の航空機燃料電池の採用が可能になります。

航空機の燃料電池市場で事業を展開している大手企業は、Zeroavia、Inc。、Intelligent Energy Limited、Ballard Power Systems、Adver Technologies、Plug Power Inc.、FFC、Inc.、United Fuel Cells Corporation、H2FLY GMBH、MTU Aero Engines AG、Honeywell International Inc.、Safranです。

市場の成長は、航空機への統合をより実現可能かつ効率的にする航空宇宙に適用可能な燃料電池システムの重量、量、およびコストの大幅な削減によって推進されています。これらの高度なシステムの信頼性の向上により、推進力と補助電力アプリケーションの一貫したパフォーマンスが保証され、オペレーターの信頼が高まります。

より軽量でコンパクトな燃料電池により、最適化された航空機の設計とエネルギー効率が向上します。これらの技術的改善は、商業航空、無人航空機、および航空航空機全体でより広範な採用を促進しています。都市の空気の移動プラットフォーム。

水素燃料電池技術に対する需要の高まり

航空機の燃料電池市場は、主に水素燃料電池技術の採用が増加しているため、強力な成長を目撃しています。航空会社と航空機メーカーは、従来の推進システムに代わる清潔で効率的な代替品として水素燃料電池に焦点を当てており、温室効果ガスの排出と運用コストの削減に役立ちます。

水素燃料電池は、エネルギー密度が高く、持久力が長くなり、地域と領域の両方のフライトに適しています。持続可能な航空ソリューションへの関心の高まりは、業界全体の水素ベースの燃料電池システムの研究、開発、展開への投資の増加につながります。

限られた水素燃料補給および貯蔵インフラストラクチャ

航空機の燃料電池市場の進歩を妨げる重要な課題は、空港での水素燃料補給と貯蔵インフラが限られていることです。これにより、燃料電池式の航空機の運用上の使用が制限され、航空会社とオペレーターの物流の複雑さが向上します。この制限は、持続可能な航空技術への関心が高まっているにもかかわらず、採用を遅らせます。

この課題を克服するために、企業は水素の生産、貯蔵、給油施設の開発に投資していますが、空港当局やエネルギー提供者と協力してインフラストラクチャを拡大し、燃料電池システムの大規模な統合をサポートしています。

燃料電池対応の電気航空へのシフトの増加

航空機の燃料電池市場は、燃料電池対応の電気航空に向けて重要な傾向を経験しています。大手企業は、水素と炭化水素の燃料電池システムを電気推進技術と統合して、ハイブリッドおよび完全な電気航空機を開発することに焦点を当てています。この移行は、炭素排出量の削減をサポートし、エネルギー効率を高め、航空部門が環境規制を満たすのに役立ちます。

燃料電池ベースの電気推進力は、地域の航空機、都市の空気の移動性、無人航空機にますます適用され、技術革新を促進し、スケーラブルで持続可能な航空ソリューションの重要な機会を生み出しています。

|

セグメンテーション |

詳細 |

|

燃料電池タイプによって |

水素燃料電池(プロトン交換膜燃料電池(PEMFC)、固体酸化物燃料電池(SOFC)、その他)、炭化水素燃料電池など |

|

出力による |

100 kW未満、100 kWから500 kW、500 kWを超える |

|

プラットフォームタイプ別 |

軍事航空、商業航空、一般航空、無人航空機(UAV)、高度な空気移動度(AAM) |

|

アプリケーションによって |

推進システム、補助電力ユニット(APU)、オンボード電気および環境制御システム |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米航空機の燃料電池市場シェアは、2024年に34.00%であり、4億7,870万米ドルと評価されていました。この支配は、水素およびハイブリッド燃料電池技術の進歩を加速した研究開発への実質的な投資に起因しています。

地域市場は、高度な航空インフラストラクチャとメーカーとテクノロジープロバイダーの間の強力なコラボレーションからさらに利益を得て、燃料電池システムを推進力と補助電力ユニットに効率的に統合できます。これらの要因は、航空機の燃料電池の主要な市場としての北米の地位を強化します。

アジア太平洋航空機の燃料電池産業は、予測期間にわたって20.07%のかなりのCAGRで成長する態勢が整っています。この成長は、主に業界のプレーヤー間の戦略的パートナーシップによって促進され、知識の共有、高度な燃料電池システムの共同開発、および合理化された商業化を可能にします。

これらのコラボレーションは、商業航空、無人航空機、都市の空気モビリティソリューションにおける燃料電池技術の迅速な採用をサポートし、アジア太平洋地域を航空機の燃料電池の最も急成長している市場として位置づけています。

航空機の燃料電池業界で事業を展開している主要なプレーヤーは、航空アプリケーションの燃料電池の効率と耐久性を高めるために、研究開発に投資しています。企業は、地域および地域のフライトをサポートするために、水素および炭化水素燃料電池システムを開発および拡大しています。

航空機の製造業者とテクノロジープロバイダーとの戦略的コラボレーションは、燃料電池を推進および補助電力システムに統合するために採用されています。また、企業は生産能力を拡大し、サプライチェーンを最適化して、競争力のある価格設定と信頼できる配送を維持しながら、新たな需要を満たしています。

よくある質問