航空宇宙材料市場

航空宇宙材料の市場規模、シェア、成長、産業分析、タイプ(構造(合金、プラスチック、複合材料)および非構造(一般的および商業的、軍事的および防衛、および宇宙車両)、航空機(一般および商業、軍事および防衛、および宇宙車両)、および地域分析、地域分析による)、地域分析別 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年6月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年6月 | 著者: Versha V. | 最終更新: 2026年2月

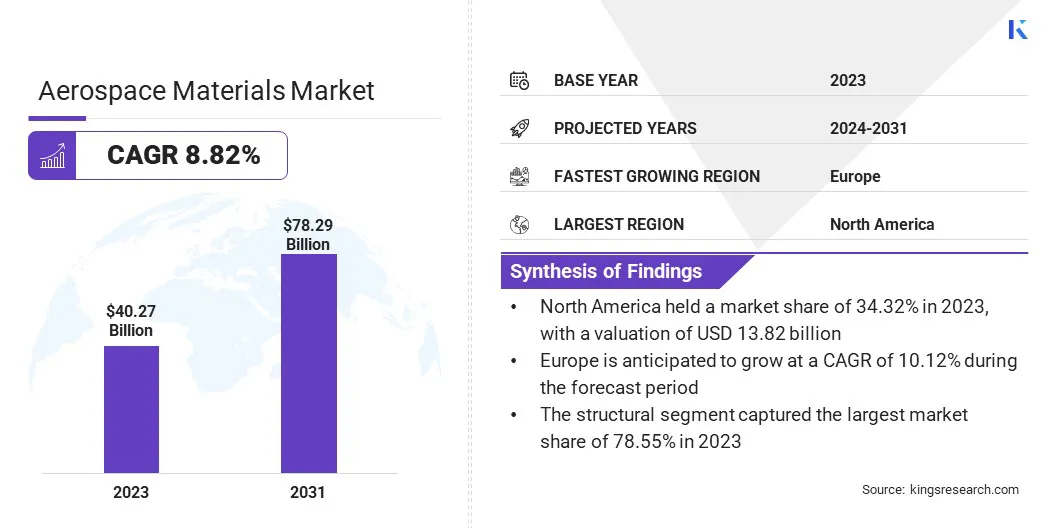

世界の航空宇宙材料の市場規模は2023年に4027億米ドルと評価され、2024年の433億米ドルから2031年までに7829億米ドルに成長すると予測されており、2024年から2031年まで8.82%のCAGRを示しています。 Dupont、Huntsman International LLC、Toray Advanced Composites、Alcoa Corporation、Novelis、SGL炭素、ATI、Syensqoなど。

3D印刷技術の採用の増加と軽量材料の需要の高まりは、市場の拡大を促進しています。商業航空機と軍用機の生産の増加は、航空宇宙材料市場の主要な推進力であり、急成長する世界的な旅行需要と国家の進化する防衛ニーズに裏付けられています。空の旅がよりアクセスしやすく、手頃な価格になるにつれて、乗客の数は増加しているため、航空会社の艦隊の拡大が必要です。商業航空会社は、この増大する需要を満たし、運用コストを削減するために、新しい、より燃費の良い航空機に多額の投資を行っています。

同時に、地政学的な緊張と国防軍の近代化により、政府は戦闘機、監視機、ドローンを含む上級航空機で軍事能力を強化するよう促しています。航空機の生産のこの急増は、軽量複合材料、高度な合金、高性能ポリマーなどの航空宇宙材料の需要に直接影響します。これらは、厳しい安全性と性能基準を満たす航空機のコンポーネントを製造するために不可欠です。航空宇宙産業の持続可能性と効率への推進は、燃料効率を高め、排出量を削減し、航空機全体のパフォーマンスを向上させるために新しい材料が開発されているため、この需要を増幅します。

航空宇宙材料は、飛行および空間環境のユニークな需要に耐えるように設計された航空機、宇宙船、および関連システムとコンポーネントの建設に使用される専門材料を指します。これらの材料は、高強度と重量の比率、極端な温度に対する抵抗、および操作中に遭遇するさまざまな応力因子に対する耐久性などの特性を所有する必要があります。

一般的なタイプの航空宇宙材料には、軽量で強力な複合材料が含まれ、胴体と翼の構造で広く使用されています。エンジンコンポーネントと機体で使用される腐食に対する高強度と抵抗で知られるチタン合金。航空機のさまざまな構造部品で使用される軽量で費用対効果のために好まれるアルミニウム合金。高度なポリマーとセラミックは、高い熱抵抗と最小重量を必要とするコンポーネントでも使用されます。これらの材料は、燃料効率、パフォーマンス、メンテナンスの要件に直接影響を与えるため、商業航空機と軍用機の両方の安全性、効率、寿命を確保するために重要です。

航空宇宙材料市場は、主要な業界のプレーヤーからの戦略的イニシアチブと革新に牽引されて、大幅な成長を目撃しています。企業は、航空宇宙セクターの進化する需要を満たすために、高強度複合材や軽量合金などの優れた性能を提供する高度な材料の開発に焦点を当てています。これらの戦略は、燃料効率を高め、排出量を削減し、航空機全体のパフォーマンスを向上させ、サステナビリティへの業界の推進に合わせて重要です。

さらに、大手企業は、極端な条件に耐え、航空宇宙コンポーネントの寿命を延ばすパイオニアの新しい材料技術に研究開発に多額の投資をしています。材料メーカーと航空宇宙企業間の協力とパートナーシップもより一般的になり、革新的なソリューションの共同開発と市場の拡大を加速させています。

さらに、現在の成長軌道は、世界的な旅行および防衛近代化プログラムの増加に起因する、商業航空機と軍用航空機の両方の生産の増加によってサポートされています。

3D印刷技術の採用の増加は、航空宇宙材料市場を大幅に変革し、革新と効率の強力な要因として機能しています。添加剤の製造とも呼ばれる3Dプリントは、従来の製造方法と比較して、材料の浪費と生産時間が短くなった複雑な航空宇宙コンポーネントを正確に製造できるようにします。このテクノロジーにより、軽量でありながら強力な部品の作成が可能になります。これは、商業航空機と軍用機の両方で燃料効率とパフォーマンスを向上させるために不可欠です。

さらに、3Dプリンティングは迅速なプロトタイピングを促進し、航空宇宙エンジニアが新しいデザインを迅速に反復してテストし、開発プロセスを加速させることができます。 3D印刷のカスタマイズ機能は、特定の要件に合わせたオーダーメイドパーツの生産もサポートしています。これは、メンテナンス、修理、オーバーホール(MRO)セクターで特に価値があります。

さらに、テクノロジーが進歩し続けるにつれて、高度なポリマー、金属、複合材料を含む3D印刷と互換性のある材料の範囲が拡大しており、革新的な航空宇宙アプリケーションの新しい可能性を生み出しています。航空宇宙産業での3D印刷の採用の増大は、製造効率を高め、コストを削減し、次世代の航空機コンポーネントの開発を促進する可能性を強調しています。

高度な航空宇宙材料に関連する高コストは、市場に大きな抑制をもたらし、これらの材料の広範な採用に影響を与えます。炭素繊維複合材料、チタン合金、高性能ポリマーなどの先進材料は、強度と重量の比率、耐食性、熱安定性により、最新の航空機の開発に不可欠です。

ただし、これらの材料の生産プロセスは、多くの場合、複雑でリソース集約型であり、製造コストの上昇につながります。たとえば、炭素繊維複合材料の製造には、繊維生産、樹脂の含浸、硬化など、それぞれが特殊な機器と熟練労働を必要とする複数の段階が含まれます。これらの高いコストは、小規模な航空宇宙メーカーとサプライヤーにとって法外なものであり、より多くのより確立された企業と競争する能力を制限しています。

さらに、研究開発に必要な初期投資、およびこれらの高度な材料の製造施設のセットアップは、財政的負担を追加します。このコストの課題に対処することは、より広範な市場の成長を促進し、高度な材料の利点をより広く実現できるようにするために重要です。

軽量材料に対する需要の高まりは、航空宇宙産業の顕著な傾向であり、燃料効率を向上させ、運用コストを削減する必要性によって推進されています。炭素繊維複合材料、アルミニウムリチウム合金、高度なポリマーなどの軽量材料は、航空機の建設にますます使用されており、強度と耐久性を損なうことなく大幅な重量削減を達成しています。この傾向は、効率と環境の持続可能性を優先する新世代の航空機の設計と製造において特に顕著です。これらの材料を使用すると、航空機はより多くのペイロードを運び、範囲を拡張し、燃料消費を削減し、温室効果ガスの排出量を削減できます。

さらに、航空宇宙産業の電気とハイブリッドへの推進電気航空機これらの新興技術のパフォーマンスと範囲を最大化するには、航空機の重量を減らすことが重要であるため、軽量材料の需要を増幅しています。軽量材料の利点は、パフォーマンスや環境への影響を超えており、メンテナンスコストの削減と航空機のライフサイクル性能の向上にも貢献しています。

グローバル市場は、タイプ、航空機、地理に基づいてセグメント化されています。

タイプに基づいて、市場は構造的および非構造に分割されます。構造セグメントは、航空機の設計と製造における構造成分の重要な重要性によって推進された、2023年に78.55%の最大の航空宇宙材料市場シェアを獲得しました。構造セグメントは、さらに合金、プラスチック、および複合材料として分類されます。

高強度複合材料、アルミニウム合金、チタン合金などの構造材料は、胴体、翼、着陸装置など、航空機の主要な構造に不可欠です。これらのコンポーネントは、航空機の完全性と安全性を維持しながら、極端なストレスと環境条件に耐える必要があります。製造業者がパフォーマンス、燃料効率、耐久性を向上させるよう努めているため、商業航空機と軍用機の両方の生産量がこれらの材料の需要を大幅に促進します。

さらに、優れた強度と重量の比率を提供する新しい複合材料の開発など、材料技術の進歩により、構造セグメントの支配が高まります。航空宇宙産業のより軽量で燃料効率の高い航空機の設計へのシフトは、構造成分が体重の節約が実現される重要な領域であるため、このセグメントの成長にも貢献しています。

航空機に基づいて、航空宇宙材料市場は、一般的および商業的、軍事的および防衛、および宇宙車両に分類されています。一般的および商業セグメントは、商業航空セクターの堅牢な拡大と近代化を反映して、予測期間にわたって9.89%のCAGRで最高の成長を目撃すると予想されています。経済成長、可処分所得の高まり、および低コストの航空会社の拡大に起因する航空旅行の需要の世界的な増加は、航空会社が艦隊を拡大するために新しい航空機に多額の投資をするよう促しています。

航空機技術の進歩は、より燃料効率が高く環境に優しい飛行機の開発につながり、航空会社が艦隊を更新するよう奨励されています。さらに、乗客の経験と運用効率の向上に重点が置かれていることは、高度な材料コマーシャル航空機の技術。民間およびビジネスジェットを含む一般的な航空部門は、特に新興市場での個人および企業の航空旅行に対する需要の増加により、成長を経験しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米の航空宇宙材料の市場シェアは34.32%を占め、2023年に1382億米ドルと評価されました。堅牢な産業ベースは、航空機の生産に必要な高性能材料のかなりの需要を促進します。さらに、北米の技術革新と研究開発に重点を置いているのは、現代の航空機の設計に不可欠な炭素繊維複合材やチタン合金などの新しい材料の進歩と採用に貢献しています。主要な航空宇宙研究機関と十分に確立されたサプライチェーンの存在は、市場の成長をサポートしています。

さらに、航空宇宙プロジェクト、特に防衛および宇宙探査における重要な政府および民間部門の投資は、高度な材料に対する継続的な需要を刺激しています。この地域は、持続可能性と燃料効率の高い航空機の開発に重点を置いており、軽量で耐久性のある材料の採用を推進しており、グローバル市場での北米の支配的な地位を固めています。

ヨーロッパの航空宇宙材料市場は、2024 - 2031年にわたる10.12%の予測CAGRで最高の成長を体験する態勢を整えています。この地域は、航空宇宙技術と製造能力の向上を目的とした政府のイニシアチブと民間企業の両方によって推進される航空宇宙セクターへの投資の増加を目撃しています。ヨーロッパのイノベーションに焦点を当てているのは、航空機のパフォーマンスと持続可能性を高める最先端の材料の開発と採用を促進することです。

さらに、ヨーロッパで拡大する空の旅市場をサポートするための新しい商業航空機に対する需要の高まりは、高度な航空宇宙材料の必要性を高めています。この地域は、環境規制と持続可能性に重点を置いていることは、排出量と運用コストを削減する軽量で燃料効率の良い材料の採用を推進することです。

さらに、航空宇宙産業におけるヨーロッパの戦略的協力とパートナーシップは、重要な研究開発の取り組みと相まって、新しい材料と技術の導入を加速しています。この動的な環境は、航空宇宙セクターの進化する需要を満たし続け続けているため、航空宇宙材料市場の堅調な成長のためにヨーロッパを位置づけています。

航空宇宙材料市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。製造業者は、R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的イニシアチブを採用して、市場の地位を強化しています。

主要な業界の開発

タイプごとに

航空機によって

地域別

よくある質問