航空宇宙3Dプリンティング市場

航空宇宙3Dプリンティング市場規模、シェア、成長および業界分析、技術別(溶融堆積モデリング、選択的レーザー焼結、光造形)、製品別(プリンター、材料、ソフトウェア)、プラットフォーム別(民間航空機、軍用機)、アプリケーション別、最終用途別および地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年3月

この市場は、航空、防衛、宇宙分野で使用される複雑で軽量なコンポーネントを製造するための積層造形技術の使用で構成されています。この範囲には、3D プリンター、金属合金や高性能ポリマーなどの先端材料、サポートする設計およびシミュレーション ソフトウェアが含まれます。

この市場は、効率の向上、リードタイムの短縮、サプライチェーンの柔軟性を提供するエンジンコンポーネント、構造要素、内装アセンブリの開発と生産をカバーしています。このレポートは、予測期間を通じて市場の成長に影響を与える業界の傾向、地域の発展、規制の枠組みを調査しています。

世界の航空宇宙 3D プリンティング市場規模は、2024 年に 36 億 7,000 万ドルと評価され、2025 年の 44 億 1 千万ドルから 2032 年までに 192 億 6 千万ドルに成長すると予測されており、予測期間中に 23.44% という大幅な CAGR を示しています。。航空機および宇宙ミッション用途向けの耐久性、軽量、高性能部品を製造するための、航空宇宙における金属 3D プリンティングの拡大。

航空宇宙 3D プリンティング業界で活動する主要企業には、Stratasys、Dassault Systèmes、GoEngineer、Proto Labs、UnionTech、Ricoh、INTAMSYS Technology Co. Ltd.、Metamorph 3D Print Services があります。 、3DGence、IamRapid、AMFG、RX SOLUTIONS、Airframe Designs.、Goodfish Group Ltd.、CRP TECHNOLOGY S.r.l.、他。

燃料効率を高めるための軽量コンポーネントの需要の高まりにより、航空宇宙分野での積層造形の採用が加速しています。 3D プリンティングにより、燃料消費量を削減し、航空機全体の性能を向上させる、重量が最適化された複雑な部品の製造が可能になります。

この効率化とコスト削減への移行により、商業、防衛、宇宙用途にわたる市場の成長が促進されています。

市場の推進力

航空宇宙部品製造における金属 3D プリンティングの拡大

耐久性のある航空宇宙部品向けの金属 3D プリンティング技術の拡大が市場の成長を推進しています。先進的な金属粉末を使用して高強度、耐熱性のコンポーネントを製造できるため、より効率的で信頼性の高い航空機製造が可能になります。

この機能は、精密に設計され、性能が最適化された部品への業界の移行をサポートし、航空宇宙アプリケーション全体で 3D プリンティングの採用を促進します。

市場の課題

コストの障壁と規制上の課題

航空宇宙 3D プリンティング市場は、高度なプリンティング機器や特殊な材料に関連する高額な設備投資に関連した課題に直面しています。この経済的障壁により、特に小規模企業の間での採用が制限されています。

さらに、厳しい規制基準により 3D プリント コンポーネントの厳格な認証プロセスが要求されるため、開発のタイムラインと複雑さが増大します。この問題を解決し、より多くの市場シェアを獲得するために、メーカーはコスト効率の高い印刷技術に投資し、認証機関と協力して承認手続きを合理化しています。

3D プリント部品の航空宇宙システムへの迅速な統合を促進するために、標準化された材料とテスト プロトコルを開発する取り組みも進行中です。

市場動向

宇宙ミッション部品製造のための積層造形の拡大

この市場の特徴は、宇宙関連プロジェクトにおける積層造形アプリケーションの拡大です。特に宇宙ミッション向けの複雑で軽量なコンポーネントを製造するために 3D プリンティングを採用することに注目が集まっています。

この傾向は、航空宇宙分野で設計の柔軟性を向上させ、生産スケジュールを短縮するために革新的な製造技術への依存度が高まっていることを示しています。

|

セグメンテーション |

詳細 |

|

テクノロジー別 |

溶融堆積モデリング (FDM))、選択的レーザー焼結 (SLS)、光造形 (SLA)、直接金属レーザー焼結 (DMLS)、電子ビーム溶解 (EBM) |

|

提供によって |

プリンター、マテリアル、ソフトウェア、サービス |

|

プラットフォーム別 |

民間航空機、軍用機、UAV(ドローン)、宇宙船 |

|

用途別 |

エンジン部品、構造部品、宇宙船部品、ツーリング、プロトタイピング |

|

最終用途別 |

OEM、MRO |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

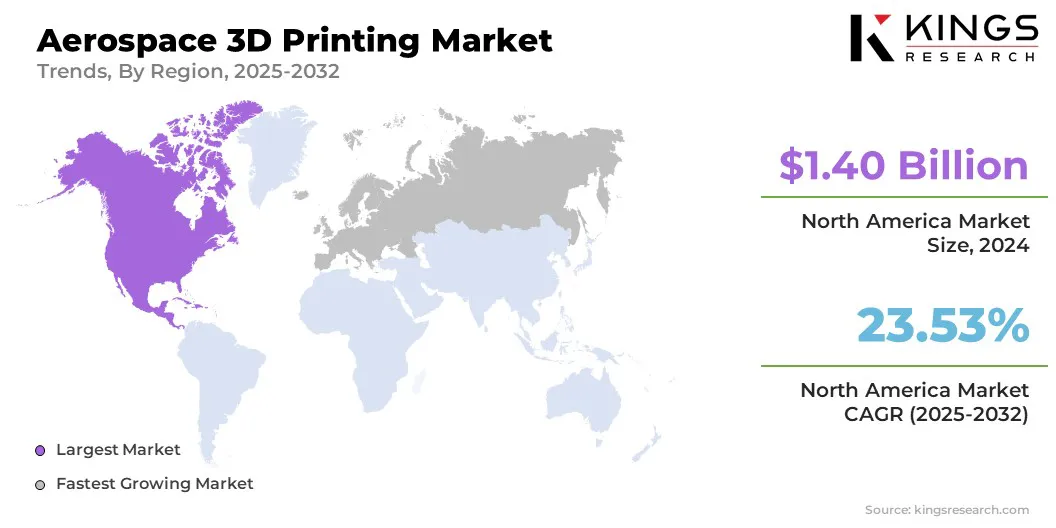

北米の航空宇宙 3D プリンティング市場シェアは、2024 年に世界で 38.10% となり、評価額は 14 億米ドルに達しました。この地域が市場を支配しているのは、主に防衛分野と商業分野の両方で高度な積層造形技術が早期に採用されているためです。

北米の研究開発への旺盛な投資と政府機関と民間企業間の強力な連携は、イノベーションと 3D プリンティング ソリューションの実装の推進に役立っています。これらの要素により、コスト効率の高い製造、設計適応性の向上、生産サイクルの短縮が実現し、市場としての北米の役割が強化されます。

欧州でも、予測期間中に 25.96% という堅調な CAGR で大幅な成長が見込まれると予想されます。この成長は、カスタム コンポーネントとオンデマンド生産機能に対する需要の高まりによって推進されています。この地域の航空宇宙メーカーは、積層造形を利用してプロトタイピングを合理化し、市場投入までの時間を短縮しています。

さらに、高度な製造技術と熟練した労働力への投資の増加により、航空宇宙用途にわたる 3D プリンティングの迅速な統合がサポートされ、ヨーロッパが世界市場で急速に成長する地域として位置づけられています。

航空宇宙 3D プリンティング市場は、さまざまな分野にわたる継続的な製品の発売と技術の進歩により、ダイナミックな成長を遂げています。企業は航空宇宙用途に合わせた革新的な 3D プリンティング システムと材料を導入し、生産効率とコンポーネントの性能を向上させています。

これらの開発により、厳しい業界基準を満たす複雑で軽量な部品の製造が可能になります。市場の競争環境は、航空宇宙分野における新たな機会を捉えることを目的とした継続的なイノベーションと戦略的取り組みによって特徴付けられています。

最近の展開 (打ち上げ)

よくある質問