市場の定義

市場は、航空、防衛、および宇宙部門で使用される複雑で軽量コンポーネントを生産するための添加剤製造技術の使用で構成されています。範囲には、3Dプリンター、金属合金や高性能ポリマーなどの高度な材料、サポート設計およびシミュレーションソフトウェアが含まれます。

市場は、効率の向上、リードタイムの削減、サプライチェーンの柔軟性を提供するエンジンコンポーネント、構造要素、およびインテリアアセンブリの開発と生産をカバーしています。このレポートは、予測期間を通じて市場の成長に影響を与える業界の動向、地域の発展、規制の枠組みを調べています。

航空宇宙3D印刷市場概要

世界の航空宇宙3D印刷市場規模は2024年に36億7,000万米ドルと評価され、2025年の44億1,000万米ドルから2032年までに1926億米ドルに成長すると予測されており、予測期間中は23.44%のかなりのCAGRを示しました。。 航空機および宇宙ミッションアプリケーション向けの耐久性、軽量、高性能部品の製造のための航空宇宙における金属3D印刷の拡張。

航空宇宙3Dプリンティング業界で事業を展開している大手企業は、Stratasys、DassaultSystèmes、Goengineer、Proto Labs、UnionTech、Ricoh。、Intamsys Technology Co. Ltd.、Metamorph 3D Print Servicesです。 、3dgence、Iamrapid、AMFG、RX Solutions、機体設計、Goodfish Group Ltd.、CRP Technology S.R.L.など。

燃料効率を高めるための軽量コンポーネントの需要の増加は、航空宇宙セクターでの添加剤の採用の採用を加速することです。 3Dプリンティングにより、燃料消費量を減らし、航空機全体のパフォーマンスを向上させる複雑な体重最適化された部品の生産を可能にします。

効率とコスト削減へのこのシフトは、商業、防衛、および宇宙アプリケーション全体で市場の成長を促進しています。

重要なハイライト:

航空宇宙の3D印刷市場規模は、2024年に36億7,700万米ドルで記録されました。 市場は、2025年から2032年にかけて23.44%のCAGRで成長すると予測されています。 北米は2024年に38.10%の市場シェアを保持し、14億米ドルの評価を受けています。 選択的レーザー焼結(SLS)セグメントは、2024年に9億8000万米ドルの収益を集めました。 プリンターセグメントは、2032年までに81億米ドルに達すると予想されます。 商業航空機セグメントは、2024年に最大の収益分配を44.20%確保しました。 エンジンコンポーネントセグメントは、予測期間を通じて26.48%の堅牢なCAGRに備えています。 OEMSセグメントは、2024年に26億2,000万米ドルの収益を集めました。 ヨーロッパは、予測期間中に25.96%のCAGRで成長すると予想されています。

マーケットドライバー

航空宇宙コンポーネントの製造における金属3D印刷の拡張

耐久性のある航空宇宙部品向けの金属3D印刷技術の拡大により、市場の成長が促進されています。高度な金属粉末を使用して高強度の熱耐性成分を生産する機能は、より効率的で信頼性の高い航空機の製造を可能にします。

この機能により、業界の精密に設計されたパフォーマンスが最適化された部品への移行がサポートされており、航空宇宙アプリケーション全体で3D印刷の採用が促進されています。

2025年4月、Ultimakerは、航空宇宙業界における3D印刷の役割を強調し、コンポーネントの設計、プロトタイピング、および生産の革新を推進しました。この最先端の添加剤製造技術により、従来の製造技術が効率的に生成できない軽量で複雑な部品の製造が可能になります。

市場の課題

コスト障壁と規制上の課題

航空宇宙3D印刷市場は、高度な印刷機器と特殊な材料に関連する高資本支出に関連する課題に直面しています。この財政的障壁は、特に小規模なプレーヤーの間での採用を制限します。

さらに、厳しい規制基準では、3Dプリントされたコンポーネントの厳格な認証プロセスが必要になり、開発のタイムラインと複雑さが向上します。これを改善し、より多くの市場シェアを獲得するために、メーカーは費用対効果の高い印刷技術に投資し、認定機関と協力して承認手順を合理化しています。

標準化された材料とテストプロトコルを開発する努力も進行中で、3Dプリント部品の航空宇宙システムへの統合を迅速に促進します。

市場動向

製造宇宙ミッションコンポーネントのための添加剤の製造の拡大

市場は、宇宙関連のプロジェクトでの添加剤の製造アプリケーションの拡大によって特徴付けられます。 3D印刷を採用して、宇宙ミッション専用の複雑で軽量コンポーネントを生産することに焦点が合っています。

この傾向は、設計の柔軟性を向上させ、航空宇宙セクター内の生産のタイムラインを短縮するための革新的な製造技術への依存度の高まりを示しています。

2024年9月、欧州宇宙機関(ESA)とエアバスは、将来の長期探索ミッションのための乗組員の自律性の大幅なブレークスルーを代表する国際宇宙ステーションに最初の金属製品を成功させました。このマイルストーンにより、宇宙飛行士は、特に拡張された宇宙旅行中に、3D印刷技術を使用して現場で重要な部品を生産することができます。

航空宇宙3D印刷市場レポートスナップショット

セグメンテーション

詳細

テクノロジーによって

融合堆積モデリング(FDM))、選択的レーザー焼結(SLS)、ステレオリソグラフィ(SLA)、直接金属レーザー焼結(DML)、電子ビーム融解(EBM)

提供することによって

プリンター、材料、ソフトウェア、サービス

プラットフォームによって

商業航空機、軍用機、UAV(ドローン)、宇宙船

アプリケーションによって

エンジンコンポーネント、構造コンポーネント、宇宙船コンポーネント、ツーリング、プロトタイピング

エンド使用により

OEMS、mro

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション:

テクノロジー(融合堆積モデリング(FDM)、選択的レーザー焼結(SLS)、ステレオリソグラフィ(SLA)、ダイレクトメタルレーザー焼結(DML)、および電子ビーム融解(EBM)):2024年のメカニックを備えた2024年に獲得した2024年に獲得された0.98ビリオンを獲得しました。航空宇宙産業の厳しいパフォーマンスと安全性の要件とともに、同等のリードタイムとリードタイムの短縮。 提供することにより(プリンター、材料、ソフトウェア、およびサービス):プリンターセグメントは、2024年に市場の38.70%を保持していました。これは、主に航空宇宙メーカーが高精度と関連性を備えた迅速なプロトタイピング、カスタマイズ、複雑な部品の社内生産を可能にする高度な3D印刷ハードウェアへの投資を優先しているためです。 プラットフォーム(商業航空機、軍用機、UAV(ドローン)、宇宙船):商業航空機のセグメントは、2032年までに82億7000万米ドルに達すると予測されています。 アプリケーション(エンジンコンポーネント、構造コンポーネント、宇宙船コンポーネント、ツール、およびプロトタイピング):エンジンコンポーネントセグメントは、生産時間とコストを削減しながらエンジンの効率と耐久性を改善する軽量、高性能、および複雑な部品の重要な必要性のために、2024年に12億3,000万米ドルを獲得しました。 エンド使用(OEMS、およびMRO):OEMSセグメントは、生産効率を最適化し、コストを削減し、コンポーネント製造におけるイノベーションを加速するために、高度な添加剤製造技術の統合に直接関与しているため、2024年に市場の71.30%を占めました。

航空宇宙3D印刷市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

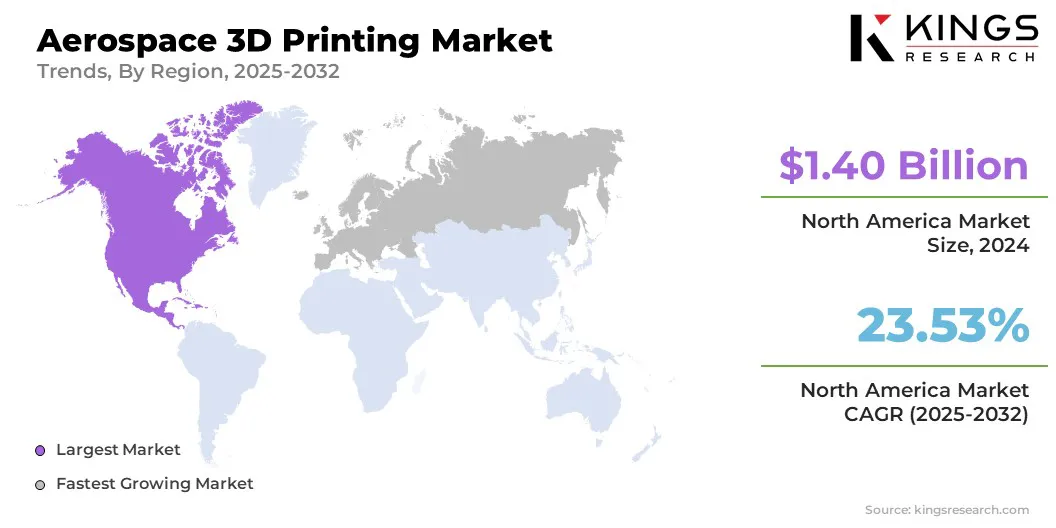

北米航空宇宙の3D印刷市場シェアは、2024年に世界中で38.10%であり、14億米ドルの評価がありました。この地域は、主に防衛部門と商業部門の両方で高度な添加剤製造技術の早期採用により市場を支配しています。

北米の研究開発への堅牢な投資と、政府機関と民間企業の間の強力なコラボレーションは、3D印刷ソリューションの革新と実装の推進に役立ちます。これらの要素は、費用効率の高い製造、設計適応性の向上、およびより短い生産サイクルをもたらし、市場市場としての北米の役割を強化します。

2023年10月、 アメリカの応用科学技術研究機関 3D印刷は、米国の防衛部門内で急速に進歩していると報告しています。 Boeingは、AH-64 Apache Attackヘリコプターのメインローターシステムの完全な3Dプリントプロトタイプのテストを開始する計画を発表しました。

また、ヨーロッパは、予測期間にわたって25.96%の堅牢なCAGRで有意な成長に注目することが期待されています。この成長は、カスタムコンポーネントの需要の増加とオンデマンドの生産能力によって促進されます。この地域の航空宇宙メーカーは、アディティブな製造を使用してプロトタイピングを合理化し、市場までの時間を短縮しています。

さらに、高度な製造技術への投資の増加と熟練した労働力は、航空宇宙アプリケーション全体の3D印刷の迅速な統合をサポートし、ヨーロッパをグローバル市場で急速に成長している地域として位置づけています。

規制枠組み

米国で 、連邦航空局(FAA)は、添加剤製造(AM)を通じて製造された航空機コンポーネントの認証を監督しています。 14のCFRパート21、23、25、および33に従って、民間航空を目的とした3Dプリントされたすべての部品はすべて、確立された耐空性と安全要件に準拠する必要があります。 FAAはまた、AC 33.15-3などのアドバイザリーサーキュラーを発行します。これは、エンジンコンポーネントのパウダーベッド融合プロセスの適用に関する技術的なガイダンスを提供します。ヨーロッパで 、欧州連合航空安全局(EASA)は、民間航空を規制する中央当局です。添加剤の製造(AM)を通じて製造された航空宇宙コンポーネントの認証を監督し、規制(EU)2018/1139およびCS-25およびCS-Eを含む関連する認定仕様に基づいて定義された耐空性要件の順守を確保します。 EASAはまた、規制ガイダンスを発行し、航空宇宙アプリケーションにおけるAMテクノロジーの資格と承認をサポートするための研究を実施します。

競争力のある風景

航空宇宙3D印刷市場は、さまざまなセクターの継続的な製品の発売と技術の進歩に起因する動的な成長を経験しています。企業は、航空宇宙アプリケーションに合わせて調整された革新的な3D印刷システムと材料を導入し、生産効率とコンポーネントのパフォーマンスを向上させています。

これらの開発により、厳しい業界基準を満たす複雑で軽量の部品の製造が可能になります。市場の競争力のある状況は、航空宇宙セクターの新たな機会を獲得することを目的とした継続的なイノベーションと戦略的イニシアチブによって特徴付けられます。

2025年4月、Stratasys Ltd.は、そのステレオリソグラフィ(SLA)3Dプリンターラインナップの最新モデルであるNeo00+を導入しました。 NEO800+は、より速い印刷速度、より高い部品の降伏、および生産コストの削減を提供します。また、風力トンネルテスト、プロトタイピング、およびツーリングアプリケーションのための大規模で正確で一貫して高品質の部品に対する業界の需要を満たしています。

航空宇宙3D印刷市場の主要企業のリスト:

Stratasys DassaultSystèmes GoEngineer Proto Labs UnionTech リコー。 Intamsys Technology Co. Ltd. Metamorph 3Dプリントサービス 3dgence iamrapid amfg RXソリューション 機体のデザイン Goodfish Group Ltd. CRPテクノロジーS.R.L.

最近の開発( 起動)

2024年10月 、欧州宇宙機関(ESA)は、将来のランチャー準備プログラム(FLPP)の下でプロバイダーのDawn Aerospaceを立ち上げるために、415,000米ドルの開発契約を授与しました。この契約は、高性能ロケットエンジン用の添加物(3Dプリント)燃焼チャンバーの開発におけるDawn Aerospaceをサポートしています。2024年3月 Commonwealth Scientific and Industrial Research Organization(CSIRO)は、LAB22施設のNikon SLM-280(選択的レーザー融解)プリンターが単一の連続印刷で複数の金属を同時に生成できると報告しました。このテクノロジーは、高性能と軽量の材料が不可欠である航空宇宙および宇宙アプリケーションに特に適しているため、エンジニアは部品を統合し、体重とコストを削減し、戦略的な体重の最適化を行うことができます。 よくある質問

予測期間にわたって航空宇宙3D印刷市場に期待されるCAGRは何ですか?

予測期間に市場で最も急速に成長している地域はどれですか?

2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

航空宇宙3D印刷市場

航空宇宙3D印刷市場