今すぐお問い合わせ

アクティブ電子部品市場

アクティブ電子部品市場規模、シェア、成長および業界分析、製品タイプ別(半導体デバイス、ディスプレイデバイス、真空管、その他)、エンドユーザー別(家電、ネットワーキングおよび通信、自動車、製造)、および地域分析、 2025-2032

ページ: 170 | 基準年: 2024 | リリース: October 2025 | 著者: Versha V.

市場の定義

市場には、特定の電子機能のために電気信号を制御、増幅、または変換するデバイスが含まれています。これには、表示デバイスや真空管とともに、ダイオード、トランジスタ、集積回路、光電子部品などの半導体デバイスが含まれます。

これらのコンポーネントは、家庭用電化製品、ネットワーキングおよび通信システム、自動車エレクトロニクス、製造装置、航空宇宙および防衛システム、ヘルスケア機器の機能を実現するために不可欠です。

アクティブ電子部品市場概要

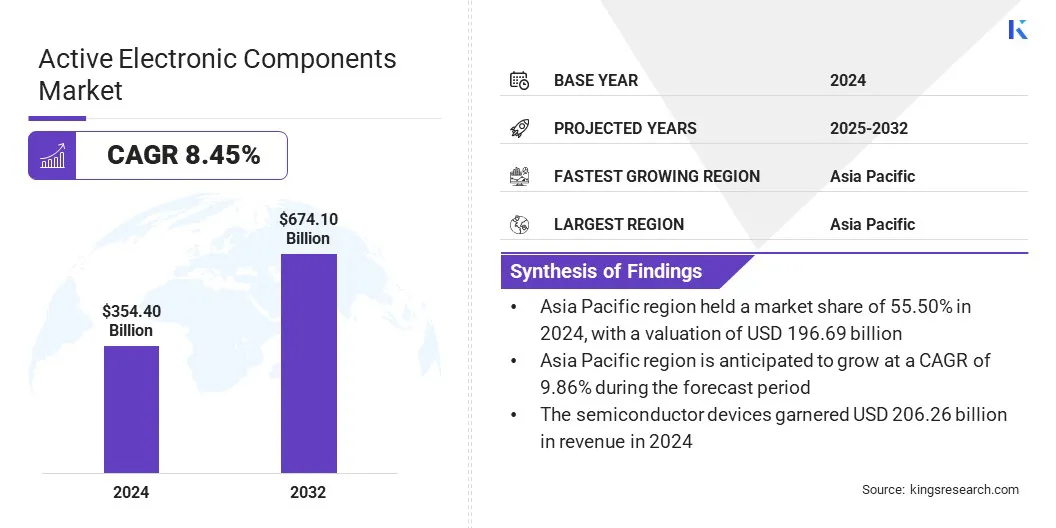

世界のアクティブ電子部品市場規模は、2024 年に 3,544 億米ドルと評価され、2025 年の 3,820 億 9 億米ドルから 2032 年までに 6,741 億米ドルに成長すると予測されており、予測期間中に 8.45% の CAGR を示します。

速度と効率の向上を実現する先進的な半導体、トランジスタ、集積回路に依存する高性能プロセッサに対する需要の高まりにより、市場は成長しています。 3D プリントによるアクティブ エレクトロニクスの技術の進歩により、次世代コンポーネントの開発における設計の柔軟性が向上しています。

主なハイライト:

- 活発な電子部品産業の規模は、2024 年に 3,544 億米ドルに達しました。

- 市場は、2025 年から 2032 年にかけて 8.45% の CAGR で成長すると予測されています。

- アジア太平洋地域は2024年に55.50%の市場シェアを保持し、評価額は1,966億9,000万米ドルとなった。

- 半導体デバイス部門は2024年に2,062億6,000万米ドルの収益を上げました。

- 家庭用電化製品部門は、2032 年までに 2,284 億 7,000 万米ドルに達すると予想されています。

- 北米は、予測期間中に 6.41% の CAGR で成長すると予想されます。

アクティブ電子部品市場で活動している主要企業は、Infineon Technologies AG、Texas Instruments Incorporated、Analog Devices, Inc.、STMicroelectronics、ルネサス エレクトロニクス株式会社、Vishay Intertechnology, Inc.、Semiconductor Components Industries, LLC、Microchip Technology Inc.、東芝エレクトロニクスデバイス&ストレージ株式会社、Broadcom、Qualcomm Technologies、株式会社メディアテック、 サムスン、SK HYNIX INC.、Micron Technology, Inc.

企業は、信号の完全性を強化し、より高い周波数範囲をサポートし、衛星通信システムの電力効率を向上させる高度なトランジスタを導入しています。この市場は、複雑なデータ伝送と長距離接続を処理できるコンポーネントを必要とする、信頼性の高い電波衛星通信に対する需要の高まりによって牽引されています。

これらの高性能トランジスタは帯域幅の利用率を向上させ、安定した通信リンクを提供します。このアプローチは、次世代衛星ネットワークの展開を強化し、航空宇宙および防衛分野におけるアクティブ電子コンポーネントの適用範囲を拡大します。

- 2025 年 9 月、フラウンホーファー IAF は、ゲート長 70 nm の GaN HEMT を特徴とする GaN07 テクノロジーを発表しました。このテクノロジーは、30 GHz で 54.4% の効率を達成します。 Ka、Q、および W バンドでの高ビットレートのデータ転送用のコンパクトなアクティブ アンテナをサポートするように設計されており、高スループットの衛星を介したグローバル通信ネットワークの開発が可能になります。

市場の推進力

より高性能なプロセッサに対する需要の高まり

アクティブ電子部品市場は、コンピューティング、通信、および自動車アプリケーションにわたる高性能プロセッサに対する需要の高まりによって牽引されています。の拡大クラウドコンピューティング、人工知能、および 5G インフラストラクチャにより、より高速な速度、より優れた効率、安定したパフォーマンスを実現するプロセッサのニーズが高まっています。

これらの要件を満たすには、能動電子部品の不可欠な部分である高度な半導体、トランジスタ、集積回路が必要です。重要なシステムにおける強力なプロセッサの採用の増加は、アクティブ電子コンポーネントの需要を直接的に押し上げます。

- 2024 年 9 月、インテルは最も効率的な x86 モバイル プロセッサーである Core Ultra 200V シリーズ プロセッサーを発売しました。このプロセッサは、CPU、GPU、NPU コア全体で強化された AI コンピューティング、グラフィックス パフォーマンス、電力効率を実現します。長いバッテリー寿命、低温動作、高度なセキュリティ機能を備えた Intel Evo Edition ラップトップをサポートしています。

市場の課題

サプライチェーンの混乱がアクティブ電子部品の生産に影響

アクティブ電子部品市場の大きな課題は、世界的なサプライチェーンの混乱であり、重要な製品の入手可能性に影響を与えています。半導体そして原材料。

欠品や輸送の遅延は生産のボトルネックを引き起こし、メーカーにとってリードタイムの延長とコストの上昇につながります。この不安定性により、一貫した部品供給に依存する家庭用電化製品や自動車などの最終用途産業へのタイムリーな納品が制限されます。これに対処するために、企業はサプライチェーンをローカライズし、マルチソーシング戦略を採用し、デジタル監視ツールを使用して調達と物流の可視性と回復力を向上させています。

市場動向

3D プリントによるアクティブ エレクトロニクスに向けた技術の進歩

アクティブ電子部品市場では、3D プリントされたアクティブ エレクトロニクスの採用が増えています。積層造形は、設計の柔軟性が向上し、プロトタイピング サイクルが短縮され、複雑な回路構造を作成するために使用されます。この機能により、コンポーネントのカスタマイズがサポートされ、少量生産の生産コストが削減され、革新的な設計の市場投入までの時間が短縮されます。

の統合3Dプリントこれらの技術は製造効率を高め、材料の最適化を推進し、次世代の電子応用の機会を開きます。

- 2024 年 10 月、MIT は銅ドープ ポリマーを使用した、半導体を使用しない 3D プリントによるアクティブ電子デバイスを開発しました。このデバイスは従来のトランジスタと同様にスイッチング機能を実行し、基本的な制御と計算のために論理ゲートに統合できます。これらは、低エネルギーで生分解性の製造方法を提供し、数千サイクルにわたって性能を維持します。

アクティブ電子部品市場レポートのスナップショット

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

半導体デバイス(ダイオード、トランジスタ、集積回路(IC)、光電子部品)、表示デバイス、真空管、その他 |

|

エンドユーザー別 |

家庭用電化製品、ネットワークおよび通信、自動車、製造、航空宇宙および防衛、ヘルスケア、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

- 製品タイプ別(半導体デバイス、ディスプレイデバイス、真空管、その他):家庭用電化製品、自動車システム、産業オートメーションにおける集積回路、トランジスタ、オプトエレクトロニクス部品の高い需要により、半導体デバイス部門は2024年に2,062億6,000万米ドルを稼ぎ出しました。

- エンドユーザー別(家庭用電化製品、ネットワーキングと通信、自動車、製造、航空宇宙と防衛、ヘルスケア、その他):高度なアクティブ電子部品を必要とするスマートフォン、タブレット、ウェアラブルデバイス、スマートホームテクノロジーの採用の増加により、家庭用電化製品部門は2024年に市場の32.00%のシェアを獲得しました。

アクティブ電子部品市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域のアクティブ電子部品市場シェアは2024年に55.50%となり、世界市場での評価額は1,966億9,000万ドルに達しました。この地域は、現地生産に対する政府の取り組みによって支えられた強力なエレクトロニクス製造基盤によって優位に立っており、これにより先進的な半導体デバイスやディスプレイ部品の大規模採用が加速しています。

これにより、コスト効率の高い製造が可能になり、サプライチェーンの回復力が強化され、生産能力の継続的な拡大が保証され、市場におけるこの地域の優位性が促進されました。

- 2025 年 3 月、インド政府は 2 億 6,900 万米ドルの資金で電子部品製造計画を承認しました。この制度は、サブアセンブリ、ベアコンポーネント、選択されたコンポーネント、および製造設備に的を絞ったインセンティブを提供し、国内の付加価値、技術力開発、インド企業とグローバルバリューチェーンとの統合を6年間にわたってサポートします。

北米は、予測期間中に 6.41% の CAGR で成長する見込みです。この成長は主に、CHIPS法などの取り組みを通じた国内半導体製造および研究への大規模な政府投資によって推進されている。

この資金は、先進的なノード製造施設をサポートし、研究インフラを強化し、新しいプロジェクトへの民間資本投資のリスクを軽減します。このアプローチにより、地元の生産能力が拡大し、地域の主要産業全体の技術力が強化されます。

規制の枠組み

- 米国では、連邦通信委員会 (FCC) はアクティブ電子部品を規制し、デバイスが電磁適合性と無線周波数放射基準を満たしていることを保証します。

- ヨーロッパでは、欧州連合の有害物質制限 (RoHS) 指令は、電子機器における鉛、水銀、カドミウムなどの有害物質の使用を制限することにより、アクティブ電子部品を管理します。

- 日本で, 経済産業省は、安全性と品質の基準を維持するために電気用品安全法に基づいて電子部品を規制しています。

- インドでは、インド標準局は、電子機器および IT 製品認証の枠組みに基づいてアクティブな電子部品を監視し、安全性と環境基準への準拠を保証します。

競争環境

アクティブ電子部品業界の主要企業は、製品ポートフォリオを強化し、競争力を維持するために、高効率、高信頼性のダイオードの開発に注力しています。彼らは、電源管理および信号制御アプリケーションにおけるパフォーマンスの一貫性と耐久性を向上させるために、高度な製造プロセスに投資しています。

彼らは、より高い電圧耐性、より高速なスイッチング速度、および改善された熱管理をサポートできるダイオードを導入するための研究開発の取り組みを拡大しています。製品イノベーションを加速し、サプライチェーンの安定性を確保するために、半導体ファウンドリやテクノロジープロバイダーとの戦略的協力が追求されています。

- 2025 年 6 月、コヒレントは、高効率 DPSS システム用の 18 W 880nm シングルエミッター レーザー ダイオード SES18-880A-190-10 を発売しました。このダイオードは、62% 以上の変換効率、97% の偏光消光、および優れたビーム品質を実現します。統合製造による 6 インチ GaAs ウェーハ プラットフォーム上に構築されており、正確な波長制御、堅牢な熱管理、およびスケーラブルな電力をサポートします。

アクティブ電子部品市場のトップ主要企業:

- インフィニオン テクノロジーズ AG

- テキサス・インスツルメンツ社

- アナログ・デバイセズ社

- STマイクロエレクトロニクス

- ルネサス エレクトロニクス株式会社

- ビシェイ インターテクノロジー株式会社

- セミコンダクター コンポーネンツ インダストリーズ LLC

- マイクロチップテクノロジー株式会社

- 東芝デバイス&ストレージ株式会社

- ブロードコム

- クアルコム テクノロジーズ株式会社

- メディアテック

- サムスン

- SKハイニックス株式会社

- マイクロンテクノロジー株式会社

最近の動向

- 2025年4月に, Cyientは、ASICターンキーおよびIC設計サービスに焦点を当てた完全子会社Cyient Semiconductorsを設立しました。この子会社は、産業、自動車、データセンター、医療アプリケーション向けの半導体設計および開発サポートを提供します。インド、米国、ドイツ、ベルギー、オランダ、台湾のチームと連携し、アナログ、ミックスドシグナル、RF、デジタルの各領域にわたるソリューションを提供しています。

- 2024年9月, クアルコムは、Snapdragon X Plus 8コアプラットフォームでSnapdragon Xシリーズのポートフォリオを拡張しました。このプラットフォームは、カスタム 8 コア Oryon CPU、統合 GPU、および 45 TOPS NPU を備えており、強化されたパフォーマンス、エネルギー効率、AI を活用した Copilot+ エクスペリエンスを提供します。数日間のバッテリー寿命、接続機能、および複数のモニターとの互換性をサポートしています。

よくある質問