先端巨大症治療市場

先端巨大症治療市場規模、シェア、成長および業界分析、薬物クラス別[ソマトスタチン類似体(SSA)、成長ホルモン受容体拮抗薬(GHRA)、ドーパミンアゴニスト、その他]、流通チャネル別(病院薬局、小売薬局、その他)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

この市場には、先端巨大症の管理と治療のための治療法の開発と生産が含まれます。先端巨大症は、下垂体による成長ホルモン (GH) の過剰産生によって引き起こされるまれなホルモン障害であり、通常は良性腫瘍が原因です。

この過剰な成長ホルモンは、特に手、足、顔の骨や組織の異常な成長を引き起こします。レポートでは、重要な市場推進要因、業界動向、地域分析に加え、予測期間中の市場の成長に影響を与える規制の枠組みについて調査しています。

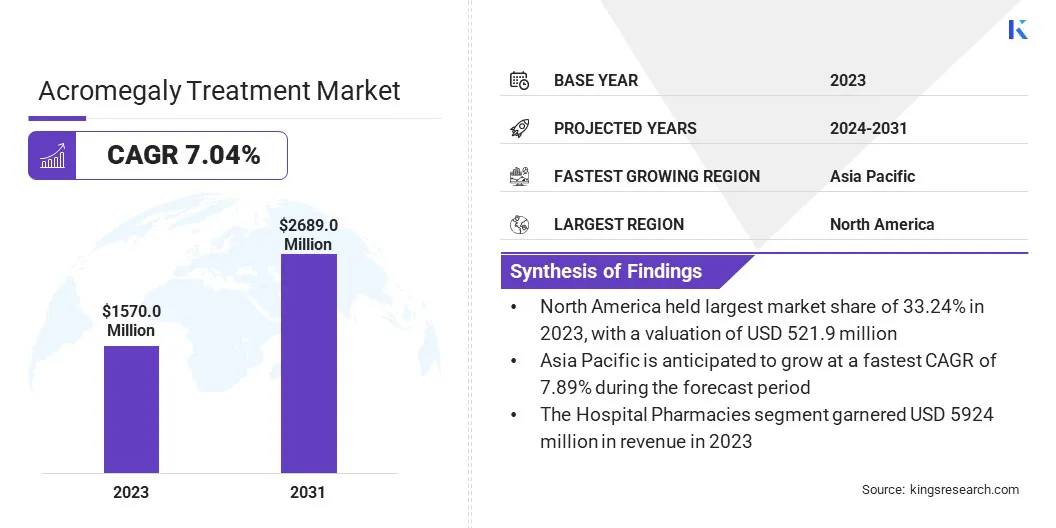

世界の先端巨大症治療市場規模は、2023年に1,570.0百万米ドルと評価され、2024年には1,670.0百万米ドルとなり、2031年までに26億8,900万米ドルに達すると推定されており、2024年から2031年にかけて7.04%のCAGRで成長します。。先端巨大症に対する認識の高まりと症状認識の向上により、診断される症例が増加し、効果的な治療法や治療法の需要が高まっています。

先端巨大症治療業界で活動する主要企業は、Novartis Pharmaceuticals Corporation、Sun Pharmaceutical Industries Ltd.、Chiesi Group、Peptron、Wockhardt、Pfizer Inc.、ADVANZ PHARMA、Amryt Pharma plc、Cipla、Ipsen Pharma、Viatris Inc.、Zydus Pharmaceuticals, Inc.、Teva Pharmaceutical Industries Ltd.、Recordati Rare Sciences、Xeris Pharmaceuticals, Inc.などです。

市場は、特に医療知識が限られている地域での意識の高まりと診断の改善に後押しされて進化しています。拡大する患者層は治療提供者に新たな機会をもたらし、効果的な治療法や革新的な治療法に対する需要が高まっています。

市場は、医療アクセスの改善と先端巨大症に対する認知度の向上によって推進され、大幅な成長を遂げる見通しであり、市場の拡大を後押しすると予想されます。

市場の推進力

「意識の高まり」

先端巨大症はまれではありますが、認識の高まりと診断方法の改善により、より頻繁に診断されるようになりました。に従って、国立糖尿病・消化器・腎臓病研究所 (NIDDK)、この状態は 100,000 人中 3 ~ 14 人が罹患します。

医療従事者や一般の人々の意識が高まることで早期発見が可能になり、専門的な治療に対する需要が高まっています。高度な画像検査や血液検査などの診断方法の改善は、より正確でタイムリーな診断を提供し、この成長にさらに貢献しています。

市場の課題

「長期治療管理の複雑さ」

先端巨大症治療市場の拡大を妨げる大きな課題は、継続的なモニタリングと定期的な治療調整を必要とする長期治療管理の複雑さです。これは患者や医療従事者に負担を強いることになります。

しかし、1 日 1 回の経口治療などのイノベーションは、頻繁な注射を排除し、患者のコンプライアンスを改善し、慢性期治療における物流上の課題を軽減することで、有望な解決策を提供します。

市場動向

「革新的で低侵襲治療への移行」

先端巨大症治療市場では、より革新的で侵襲性の低い治療法への顕著な変化が見られます。この傾向は、症状管理の複雑さを軽減する治療に対する需要の高まりを反映しています。

患者は定期的な注射や通院という困難を避けるために、経口薬などの利便性を提供する選択肢をますます求めています。低侵襲性治療に重点を置くことで、患者のアドヒアランスを向上させ、治療負担を軽減し、先端巨大症の長期管理を強化し、市場においてより患者中心のアプローチを推進することを目的としています。

|

セグメンテーション |

詳細 |

|

薬物クラス別 |

ソマトスタチン類似体、成長ホルモン受容体拮抗薬(GHRA)、ドーパミン作動薬、その他 |

|

流通チャネル別 |

病院薬局、小売薬局、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米の先端巨大症治療市場シェアは、2023年に約33.24%となり、金額は5億2,190万米ドルに達しました。この優位性は、先進的な医療インフラ、認識の向上、革新的な治療法の強力な採用によって強化されています。

主要な医療提供者の存在と研究開発への多額の投資が、地域市場の成長をさらに支えています。さらに、確立された償還システムと専門的なケアへのアクセスにより、診断率と治療の普及率が向上し、北米が先端巨大症治療の重要な地域として位置付けられています。

アジア太平洋地域の先端巨大症治療産業は、予測期間中に7.89%という堅調なCAGRで成長すると予想されています。この成長は、堅牢な医療インフラ、希少疾患に対する意識の高まり、診断症例数の増加によって促進されています。

医療の急速な進歩、治療へのアクセスの改善、有利な医療政策。さらに、可処分所得の増加と医療投資の拡大により地域市場の成長が促進され、アジア太平洋地域が先端巨大症治療の進歩にとって重要な地域となっています。

先端巨大症治療業界では、企業はより便利な投与と改善された有効性を提供する革新的な治療法に焦点を当てています。主な開発には、経口薬、長時間作用型の注射剤、標的療法が含まれます。これらの進歩は、患者のコンプライアンスを強化し、副作用を軽減し、疾患管理を改善することを目的としています。

最近の開発(臨床試験/上市)

よくある質問