アブレーションデバイス市場

アブレーションデバイスの市場規模、シェア、成長、業界分析、テクノロジー(放射性波動デバイス、レーザー/光アブレーション、超音波デバイス、凍結装置、その他)、アプリケーション(心臓病、腫瘍学、眼科、婦人科、婦人科)、最終用途(病院、避難所のセンター)、地域分析 2024-2031

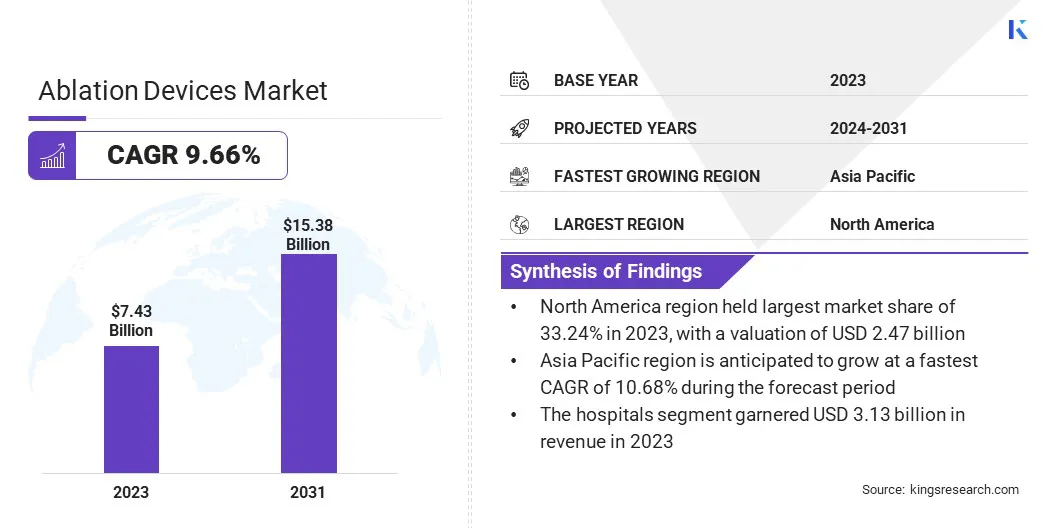

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、エネルギーベースのデバイスを使用して標的組織を除去または破壊する技術とアプリケーションのグローバルエコシステムが含まれています。心臓病、腫瘍学、眼科、婦人科、泌尿器科、美容整形など、複数の医療専門分野で使用される幅広いソリューションをカバーしています。

主要なモダリティには、放射性波動、レーザー/光、超音波、凍結アブレーション、および新興技術が含まれます。このレポートでは、予測期間を通じて市場の成長に影響を与える重要な推進要因、業界の動向、地域の開発、規制の枠組みを検証します。

グローバルアブレーションデバイスの市場規模は、2023年に74億3,000万米ドルと評価され、2024年の870億米ドルから2031年までに1538億米ドルに成長すると予測されており、予測期間中に9.66%のCAGRを示しています。

この成長は、心血管症、癌、不整脈などの慢性疾患の有病率の増加によって促進されます。老化した人口の増加は、アブレーション手順などの効果的な治療オプションの需要を高めています。改善された精度、リアルタイム監視、安全性の強化などの技術の進歩は、市場の成長にさらに貢献しています。

アブレーションデバイス業界で事業を展開している大手企業は、Imricor、Terumo Corporation、Merit Medical Systems、Smith+Nephew、Koninklijke Philips N.V.、Medtronic、Angiodynamics、Johnson&Johnson Services、Inc.、Lumenis Be Ltd.、Biotronik、Edap TMS SA、Boston Science Corporation、Stryker、Abst、Boston Science Corporation、abston。

さらに、回復時間が速く合併症のリスクの低下により、医療提供者と患者の両方が最小限の侵襲的手順がますます好まれています。これらの手順は、より小さな切開、組織の損傷の減少、より短い病院の滞在などの利点を提供します。

マーケットドライバー

慢性疾患の有病率の上昇

グローバル市場の拡大は、慢性疾患の有病率の高まりによって推進されています。癌、心血管疾患、不整脈などの状態がより広くなると、効果的な治療オプションに対する需要が高まっています。

アブレーションデバイスは、これらの疾患を管理するための低侵襲ソリューションを提供し、従来の手術と比較して、回復時間の短縮や合併症リスクの低下などの利点を提供します。これにより、特に心房細動などの心臓の不整脈を治療するためのアブレーション手順の採用が増加しました。世界中の慢性疾患の負担の増加は、アブレーション装置に対する需要の高まりにつながります。

市場の課題

デバイスと手順の高コスト

アブレーションデバイス市場の進捗状況を妨げる主要な課題は、デバイスと関連する手順の両方のコストが高いことです。高度な技術に必要な多額の投資により、これらのシステムは医療施設、特に新興市場で高価になります。これにより、特に予算制限のある地域では、アクセシビリティと採用が制限されます。

この課題に対処するために、企業は製造プロセスを最適化し、材料コストの削減を採用し、品質と安全性を維持する革新的な技術を採用することにより、費用対効果の高いアブレーションデバイスの開発に焦点を当てることができます。さらに、柔軟な価格設定モデルと医療提供者とのパートナーシップを提供することは、これらのデバイスをより幅広い施設や患者がよりアクセスしやすくすることもできます。

市場動向

低侵襲手順

グローバル市場は、低侵襲手順への大きな変化を目撃しています。このシフトは、回復時間の速度、合併症のリスクの低下、全体的な医療コストの削減など、これらの手順が提供する多くの利点によってサポートされています。

より少ない切開と組織損傷の減少を伴う無線周波数や凍結アブレーションなどの技術は、病院の滞在の短縮と迅速な回復につながります。その結果、医療提供者と患者は、特に心房細動や癌などの慢性疾患を治療するために、従来の手術に対するこれらの治療をますます選択しています。

|

セグメンテーション |

詳細 |

|

テクノロジーによって |

無線浮上障害デバイス、レーザー/光アブレーション、超音波デバイス、凍結アブレーションデバイス、その他 |

|

アプリケーションによって |

心臓病、腫瘍学、眼科、婦人科、泌尿器科、美容整形、その他 |

|

エンド使用により |

病院、外来外科センター |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米アブレーションデバイスの市場シェアは、2023年に約33.24%であり、24億7000万米ドルの価値がありました。この優位性は、強力な医療インフラストラクチャと高度な医療技術の早期採用によって強化されています。心臓障害と癌の高い有病率により、アブレーション手順の需要が高まりました。

有利な払い戻しポリシーとヘルスケア支出の増加により、地域市場の拡大がさらにサポートされています。新しいアブレーションデバイスのFDA承認により、臨床採用が加速されましたが、主要市場のプレーヤーの存在と継続的な製品革新により、この地域の優位性が強化されています。

アジア太平洋地域のアブレーションデバイス業界は、予測期間中に10.68%のCAGRで成長する態勢が整っています。この成長は、患者集団の増加と、低侵襲治療についての認識を高めることによって促進されます。医療システムを強化し、最新の手順へのアクセスを改善するための政府のイニシアチブは、この拡大に大きく貢献しています。

急速な都市化、医療観光の拡大、私立病院の拡大により、新しい成長機会が生まれました。中国、インド、韓国などの国々は、ヘルスケアインフラストラクチャへの投資が高いため、アブレーションデバイスの需要が急増しているのを目撃しています。

アブレーションデバイス市場は非常に競争が激しく、主要なプレーヤーは市場のポジションを強化し、市場シェアを拡大するためにさまざまな戦略を採用しています。大手企業が使用する重要な戦略は、製品の革新です。多くの企業は、精度の向上、回復時間の短縮、患者の転帰の改善を提供する高度で低侵襲性アブレーションデバイスの開発に焦点を当てています。

戦略的パートナーシップとコラボレーションも重要な焦点です。企業は、医療提供者、研究機関、テクノロジー企業と頻繁に協力して、製品開発を強化し、臨床アプリケーションを拡大し、流通ネットワークを改善しています。これらのパートナーシップにより、企業は新しいテクノロジーにアクセスし、新たな治療方法に関する洞察を得て、新しい地理的市場を活用することができます。

最近の開発(承認)

よくある質問