Renseignez-vous maintenant

Marché des emballages zéro déchet

Taille du marché des emballages zéro déchet, part, croissance et analyse de l’industrie, par type (emballages réutilisables/recyclables, emballages compostables, emballages comestibles), par matériau (biopolymère, papier et carton, verre, métal, autres), par application (aliments et boissons, soins de santé, cosmétiques et soins personnels, autres) et analyse régionale, 2025-2032

Pages: 190 | Année de base: 2025 | Version: October 2025 | Auteur: Antriksh P.

Définition du marché

L’emballage zéro déchet est principalement conçu pour minimiser l’impact environnemental en éliminant les déchets générés au cours du cycle de vie du produit. Il met l'accent sur l'utilisation de matériaux recyclables, compostables ou réutilisables qui s'alignent sur les principes de l'économie circulaire. L'approche réduit la dépendance aux plastiques à usage unique, encourage l'innovation en matière de matériaux durables et soutient les objectifs réglementaires et de développement durable des entreprises tout en répondant à la demande croissante des consommateurs pour des alternatives respectueuses de l'environnement.

Marché des emballages zéro déchetAperçu

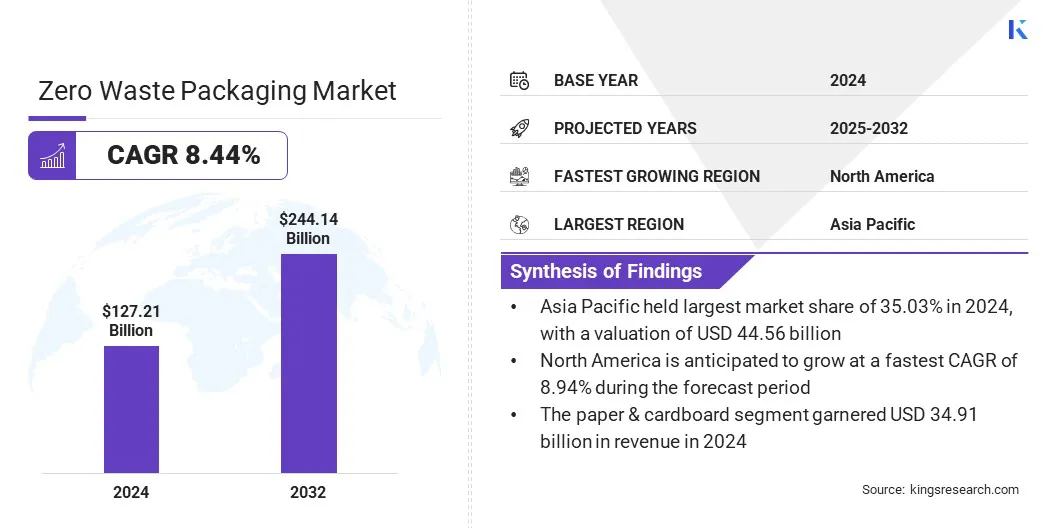

La taille du marché mondial des emballages zéro déchet était évaluée à 127,21 milliards USD en 2024 et devrait passer de 137,65 milliards USD en 2025 à 244,14 milliards USD d’ici 2032, soit un TCAC de 8,44 % sur la période de prévision. Cette croissance est motivée par la préférence croissante pour les conceptions durables et la réduction des déchets d’emballage. La croissance du marché est en outre soutenue par les détaillants qui adoptent des emballages minimalistes pour réduire les coûts et renforcer leur image de marque respectueuse de l'environnement.

Points saillants :

- L’industrie de l’emballage zéro déchet a été enregistrée à 127,21 milliards de dollars en 2024.

- Le marché devrait croître à un TCAC de 8,44 % de 2025 à 2032.

- L'Asie-Pacifique détenait une part de 35,03 % en 2024, évaluée à 44,56 milliards de dollars.

- Le segment des emballages compostables a généré 49,12 milliards de dollars de revenus en 2024.

- Le segment du papier et du carton devrait atteindre 67,07 milliards de dollars d'ici 2032.

- Le segment des cosmétiques et des soins personnels devrait connaître le TCAC le plus rapide de 8,59 % au cours de la période de prévision.

- L’Amérique du Nord devrait connaître une croissance à un TCAC de 8,94 % au cours de la période de projection.

Les principales entreprises opérant sur le marché de l'emballage zéro déchet sont TIPA LTD, Hero Packaging, EcoEnclose, Sealed Air, UPM, Better Packaging Co., Tetra Pak International S.A., Avani, Amcor plc, DS Smith, Notpla Limited, LOLIWARE INC., Regeno, Loop Industries et Unilever.

Le marché connaît une croissance tirée par les marques de biens de consommation emballés (CPG) qui adoptent des matériaux d'origine biologique. Les entreprises de biens de grande consommation adoptent des solutions biosourcées pour renforcer leurs engagements environnementaux, répondre aux exigences réglementaires et répondre à la préférence croissante des consommateurs pour des produits respectueux de l'environnement.

Les innovations telles que les polymères d'origine végétale et les bioplastiques soutiennent l'évolutivité, permettant une mise en œuvre plus large de stratégies zéro déchet dans diverses applications d'emballage au sein du secteur des biens de consommation.

- En janvier 2024, EcoEnclose s'est associé à Sway pour lancer la boîte de vente au détail à fenêtre d'algues.Il est conçu pour être recyclable en bordure de rue, sans fossile et personnalisable. L'innovation démontre comment les marques peuvent réduire leur impact environnemental grâce à des solutions d'emballage durables de nouvelle génération.

Moteur du marché

Utilisation croissante de matériaux d'emballage compostables

L’utilisation croissante de matériaux compostables est un facteur clé qui propulse les progrès du marché des emballages zéro déchet. Ces solutions d'emballage se décomposent naturellement sans laisser de résidus nocifs, répondant ainsi aux problèmes environnementaux associés aux plastiques à usage unique. C’est pourquoi les fabricants intègrent des solutions d’emballage compostables dansrestauration, le commerce électronique et la vente au détail.

Les politiques réglementaires restreignant les plastiques à usage unique accélèrent encore leur adoption, tandis que les progrès de la science des matériaux améliorent les performances et la durabilité. Cela soutient les initiatives de réduction des déchets, favorise la circularité et renforce le marché des emballages compostables.

- En janvier 2024, Sealed Air a présenté son premier plateau CRYOVAC biosourcé et compostable industriel pour l'emballage des protéines. Il est fabriqué à partir de résine certifiée USDA avec 54 % de cellulose de bois renouvelable et répond aux exigences des équipements de transformation.

Défi du marché

Les contraintes fonctionnelles limitent la croissance des emballages biodégradables

Un défi majeur entravant l’expansion du marché des emballages zéro déchet réside dans les contraintes fonctionnelles des produits biodégradables. Ces matériaux sont confrontés à des problèmes liés à la durabilité, aux propriétés barrières et à l’aptitude au stockage à long terme par rapport aux plastiques conventionnels.

Pour relever ce défi, les fabricants investissent dans des formulations de matériaux avancées, des technologies de revêtement et des systèmes d'emballage hybrides pour prolonger la stabilité en conservation et améliorer les performances. Ces innovations rendent les emballages biodégradables commercialement viables.

Tendance du marché

Expansion des modèles commerciaux de l’économie circulaire

Une tendance notable qui influence le marché de l’emballage zéro déchet est l’adoption croissante de modèles commerciaux d’économie circulaire. Les entreprises se tournent vers des systèmes en boucle fermée qui donnent la priorité à la réutilisation, au remplissage et au recyclage afin de minimiser les déchets. Les détaillants et les marques grand public réorganisent également leurs formats d’emballage pour faciliter de multiples cycles de vie et réduire le gaspillage de matériaux.

En outre, les producteurs d’emballages et les entreprises de recyclage s’associent pour soutenir une récupération efficace des ressources, tandis que les plateformes numériques facilitent la traçabilité et l’engagement des consommateurs. Cette transition améliore la rentabilité et réduit l’empreinte environnementale, positionnant la circularité comme un cadre stratégique pour atteindre la durabilité à long terme dans l’industrie de l’emballage.

- En avril 2025, la TIPA a rejoint le U.S. Plastics Pact, un consortium réunissant les acteurs de la chaîne de valeur du plastique pour faire progresser unéconomie circulaire. L'initiative vise à promouvoir des pratiques d'emballage durables en éliminant les plastiques inutiles et en garantissant la réutilisation, la recyclabilité et la compostabilité pour réduire les déchets.

Aperçu du rapport sur le marché des emballages zéro déchet

|

Segmentation |

Détails |

|

Par type |

Emballages réutilisables/recyclables, emballages compostables, emballages comestibles |

|

Par matériau |

Biopolymère, Papier & Carton, Verre, Métal, Autres |

|

Par candidature |

Alimentation et boissons, soins de santé, cosmétiques et soins personnels, commerce électronique, industrie, électricité et électronique, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique | |

|

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud |

Segmentation du marché :

- Par type (emballages réutilisables/recyclables, emballages compostables et emballages comestibles) : Le segment des emballages compostables a généré 49,12 milliards de dollars de revenus en 2024, principalement en raison de la préférence croissante des consommateurs pour des solutions respectueuses de l'environnement et des restrictions réglementaires sur les emballages plastiques à usage unique.

- Par matériau (biopolymère, papier et carton, verre, métal et autres) : Le segment des biopolymères est sur le point d'enregistrer un TCAC de 8,97 % au cours de la période de prévision, propulsé par leurs applications croissantes et leur adoption croissante par les entreprises de CPG à la recherche d'alternatives durables.

- Par application (alimentation et boissons, soins de santé, cosmétiques et soins personnels, commerce électronique, industrie, électricité et électronique et autres) : le segment de l'alimentation et des boissons devrait détenir 24,29 % du marché d'ici 2032, alimenté par la demande croissante de solutions d'emballage qui garantissent la sécurité des produits, prolongent la durée de conservation des produits et sont conformes.

Marché des emballages zéro déchetAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Le marché des emballages zéro déchet en Asie-Pacifique s’élevait à 35,03 % en 2024, évalué à 44,56 milliards de dollars. Cette domination peut être attribuée à la sensibilisation croissante des consommateurs, à l’urbanisation rapide et aux investissements croissants dans les infrastructures d’emballage durable.

- En mars 2025, HindustanUnilever Limited (HUL) a acquis une participation de 14,3 % dans Lucro Plastecycle Pvt Ltd, un recycleur de plastiques flexibles. Cet investissement fait progresser les objectifs de développement durable de HUL, améliore la disponibilité du contenu recyclé et soutient la circularité dansemballage souple, répondant aux défis du plastique difficile à recycler.

Les entreprises des secteurs de la vente au détail, du commerce électronique et de la restauration évoluent vers des emballages compostables, recyclables et réutilisables pour se conformer à des mandats plus stricts de réduction des déchets. Les progrès technologiques dans le domaine des polymères biodégradables et le déploiement accru de modèles de recharge ont encore renforcé la croissance de la région. Les acteurs du marché s’engagent également dans des partenariats avec des fournisseurs locaux pour améliorer la disponibilité des matériaux d’origine biologique dans les applications d’emballage.

- En avril 2025, la Fondation TIEEDI Permaculture s'est associée à Tetra Pak pour établir un système décentralisé de collecte et de recyclage des cartons de boissons usagés. Cette collaboration se concentre sur la création de réseaux de recyclage structurés avec la participation active des travailleurs locaux du traitement des déchets et des communautés, garantissant que les cartons sont efficacement collectés, traités et recyclés en produits commercialement précieux.

L’industrie nord-américaine de l’emballage zéro déchet devrait croître à un TCAC de 8,94 % au cours de la période de prévision. Cette croissance est attribuée à l'adoption d'emballages durables motivés par des politiques réglementaires strictes pour atteindre les objectifs de zéro déchet. Les entreprises de produits de consommation intègrent des matériaux biosourcés, recyclables et réutilisables dans leurs portefeuilles pour s'aligner sur les pratiques de l'économie circulaire.

L’innovation continue dans les solutions de science des matériaux et de traçabilité numérique renforce l’expansion du marché. De plus, les détaillants se tournent vers des conceptions d’emballage minimales, tandis que les fabricants se concentrent sur la mise à l’échelle de solutions compostables et biodégradables.

- En mai 2025, le Composting Consortium, en collaboration avec le U.S. Composting Council et le Biodegradable Products Institute, a lancé un programme de subventions soutenant la récupération des emballages compostables en contact avec les aliments. Avec des récompenses allant jusqu'à 50 000 USD, le programme renforce l'infrastructure de recyclage des matières organiques et soutient les efforts de mise à l'échelle des recycleurs et des gouvernements locaux.

Cadres réglementaires

- Dans l'UE, la directive sur les emballages et les déchets d'emballages (94/62/CE) réglemente les emballagesgestion des déchets. Il établit des exigences en matière d'emballages recyclables, réutilisables et récupérables, stimulant ainsi l'innovation dans les solutions d'emballage zéro déchet.

- Aux États-Unis, la loi Break Free from Plastic Pollution Act supervise la réduction des déchets plastiques. Il renforce la responsabilité élargie des producteurs et promeut des alternatives telles que les emballages compostables et réutilisables pour minimiser l'impact environnemental.

- Au Canada, le Règlement sur l’interdiction des plastiques à usage unique impose des restrictions sur les plastiques problématiques. Il encourage les industries à adopter des formats d'emballage compostables, recyclables et rechargeables.

- Au Japon, la loi sur le recyclage des contenants et emballages régit les obligations de recyclage des entreprises. Il impose le tri, la collecte et le recyclage des matériaux d'emballage, ainsi que l'adoption de pratiques d'emballage durables et circulaires.

- En Inde, les Règles de gestion des déchets plastiques encadrent la manipulation et l'élimination des emballages plastiques. Il incite les producteurs à adopter des solutions biodégradables, recyclables et réutilisables.

- En Australie, les objectifs nationaux d’emballage 2025 réglementent la durabilité des emballages. Il exige que 100 % des emballages soient réutilisables, recyclables ou compostables.

Paysage concurrentiel

Les principaux acteurs opérant dans l’industrie de l’emballage zéro déchet poursuivent des stratégies centrées sur l’innovation, l’expansion et la collaboration. Ils augmentent leurs investissements dans les technologies de matériaux avancés, en particulier les polymères biosourcés et les alternatives compostables, pour renforcer leurs portefeuilles. Les alliances stratégiques avec des entreprises de recyclage et des fournisseurs de matières premières permettent un approvisionnement sécurisé et une amélioration de l’efficacité de la chaîne d’approvisionnement.

- En avril 2025, le groupe Toyo Seikan s'est associé à Toyota Alvark Tokyo Co., Ltd. pour fournir des contenants de boissons et de nourriture à la TOYOTA ARENA TOKYO afin d'installer des stations de recyclage. Les initiatives comprennent des gobelets en aluminium et en papier recyclables, le Re-CUP WASHER et un essai de collecte de gobelets en papier de qualité alimentaire, augmentant le recyclage des gobelets en papier de 23,9 % en 2023 à 38,1 % en 2024, soutenant ainsi les objectifs de zéro déchet et de circulation des ressources de l'arène.

Les entreprises agrandissent leurs installations de fabrication pour atteindre l’évolutivité et réduire les coûts de production. En outre, ils adoptent des acquisitions et des partenariats pour élargir leur présence géographique, tout en maintenant une forte concentration sur la R&D pour maintenir leur compétitivité sur un marché en évolution.

- En janvier 2025, SIG s'est associé à la Fondation Ellen MacArthur pour faire progresser les systèmes d'emballage circulaires. La collaboration s’appuie sur l’expertise de la Fondation pour réduire les déchets, améliorer la recyclabilité, augmenter l’utilisation de matériaux renouvelables et soutenir la stratégie plus large de SIG visant à mettre à l’échelle des solutions d’emballage durables et à faible émission de carbone.

Principales entreprises clés sur le marché des emballages zéro déchet :

- TIPA LTD

- Emballage de héros

- EcoEnclose

- Air scellé

- UPM

- Meilleur emballage Co.

- Tetra Pak International S.A.

- Avani

- Amcor plc

- DS Smith

- Notpla Limitée

- LOLIWARE INC.

- Régéno

- Industries de la boucle

- Unilever

Développements récents (accords)

- En octobre 2024, UPM Specialty Papers et Eastman ont développé une solution d'emballage pour les applications alimentaires nécessitant des barrières contre la graisse et l'oxygène. La solution combine les additifs compostables Solus d'Eastman avec le polymère BioPBS sur les papiers barrières recyclables d'UPM, permettant le recyclage au sein des flux de fibres existants.

- En avril 2024, Kao Corporation vise zéro déchet d’emballage plastique net d’ici 2040 et un gaspillage négatif d’ici 2050 pour les conteneurs utilisés dans ses opérations, favorisant ainsi la circularité des ressources. L'entreprise prévoit de minimiser l'utilisation des emballages et de recycler les déchets plastiques générés en produits et services de valeur.

Questions fréquemment posées