Taille du marché des services filaires, partage, croissance et analyse de l'industrie, par type (ligne électrique, ligne lisse), par trou (ouvert, enveloppé), par déploiement (onshore, offshore), par application (achèvement, intervention, journalisation) et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour : July 2025

Les services filaires impliquent l'utilisation de câbles de ligne électrique ou lisses pour réduire les outils et l'équipement dans les puits de pétrole et de gaz pour l'acquisition, l'intervention et la maintenance des données. Ces services prennent en charge les opérations critiques des trou de descente telles que l'évaluation des réservoirs, la surveillance de l'intégrité des puits, la récupération des tuyaux et la perforation.

Le marché comprend des applications à trous de trous ouverts et à trous en tube à travers les environnements onshore et offshore. Largement utilisés tout au long du cycle de vie du puits, les services filaires permettent des diagnostics efficaces, améliorent l'optimisation de la production et soutiennent la prise de décision dans les activités d'exploration et de production.

Marché des services filairesAperçu

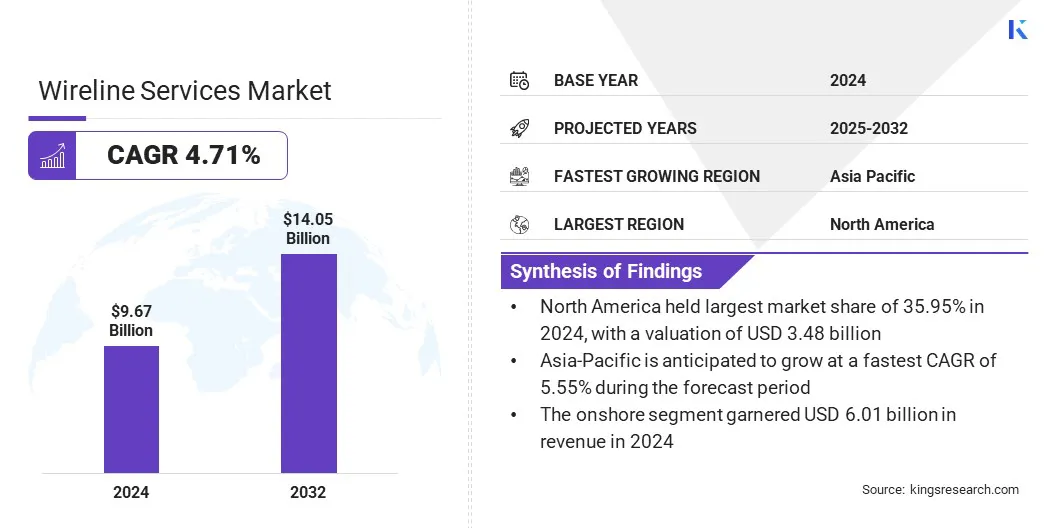

La taille du marché mondial des services filaires était évaluée à 9,67 milliards USD en 2024 et devrait passer de 10,10 milliards USD en 2025 à 14,05 milliards USD d'ici 2032, présentant un TCAC de 4,71% au cours de la période de prévision.

Cette croissance est attribuée à l'adoption croissante des services filaires à travers les stades critiques du cycle de vie du puits de pétrole et de gaz, y compris le forage, l'achèvement et la production. L'augmentation de la demande de données de réservoir en temps réel, une intervention de puits améliorée et une optimisation efficace de la production alimentent l'utilisation de ces services dans des domaines conventionnels et non conventionnels.

Faits saillants clés

La taille de l'industrie des services filaires était évaluée à 9,67 milliards USD en 2024.

Le marché devrait croître à un TCAC de 4,71% de 2025 à 2032.

L'Amérique du Nord a détenu une part de 35,95% en 2024, évaluée à 3,48 milliards USD.

Le segment des lignes électriques a récolté 5,58 milliards de dollars de revenus en 2024.

Le segment ouvert devrait atteindre 7,40 milliards USD d'ici 2032.

Le segment offshore devrait assister au TCAC le plus rapide de 4,92% au cours de la période de prévision.

Le segment d'achèvement a récolté 3,91 milliards de dollars de revenus en 2024.

L'Asie-Pacifique devrait croître à un TCAC de 5,55% pendant la période de projection.

Les grandes entreprises opérant sur le marché des services filaires sont SLB, Baker Hughes Company, Weatherford, Expro Group, Halliburton Energy Services, Inc., Superior Energy Services, Archer, Pioneer Energy Services, SGS, nov., General Electric Company, Oilserv, China Oilfield Services Limited, Oceseering International, Inc., et RPC, Inc.

L'accent croissant sur la maximisation de la récupération des puits matures et le maintien de l'intégrité du puits alimente l'expansion du marché. De plus, les progrès des outils d'exploitation numérique, l'augmentation de l'activité d'exploration offshore et l'augmentation de la demande d'énergie mondiale accélèrent encore cette évolution.

En décembre 2024, Halliburton a lancé son Portfolio Intelli, une suite de services d'intervention de puits de diagnostic transmis par fil ciblé visant à améliorer les informations sur le trou descendantes et à optimiser la production. Le portefeuille comprend des outils pour l'exploitation forestière des réservoirs, le profilage de production, la détection de corrosion et les diagnostics de fuite, permettant des opérations plus rapides et plus efficaces et une amélioration des performances des actifs.

Moteur du marché

Expansion des activités de forage et de développement sur le terrain

L'expansion des activités de forage et de développement sur le terrain stimule la demande de services filaires pour soutenir les opérations critiques tout au long du cycle de vie du puits. Les sociétés d'exploration et de production intensifient les efforts dans les réservoirs conventionnels et non conventionnels pour répondre aux besoins énergétiques mondiaux croissants et compenser la baisse de la production dans les domaines matures. Ces initiatives nécessitent des solutions filaires fiables pour l'évaluation de la formation, la surveillance des réservoirs et l'achèvement des puits pour optimiser la sortie et assurer une bonne intégrité.

Ce changement est en outre soutenu par la complexité croissante des conceptions de puits, y compris le forage horizontal et en eau profonde, qui exigent des capacités avancées d'acquisition et d'intervention de données. L'accent mis sur l'amélioration des taux de récupération, la réduction des temps d'arrêt et l'amélioration de la prise de décision en temps réel consiste à convaincre les opérateurs d'adopter des technologies filaires à haute performance, soutenant l'expansion du marché.

Défi du marché

Coûts opérationnels et équipements élevés

Les coûts d'exploitation et d'équipement élevés présentent un défi important à la croissance du marché des services filaires, en particulier dans les régions ayant des opérations de forage à faible marge. La nécessité d'outils avancés de trou de descente, de systèmes de câbles durables et de personnel de terrain qualifié augmente considérablement les dépenses de prestation de services.

Ces coûts élevés peuvent dissuader les prestataires de services plus petits d'élargir leurs capacités et limiter l'adoption sur les marchés sensibles aux coûts. Les inefficacités opérationnelles, la maintenance fréquente de l'équipement et les complexités logistiques dans les emplacements à distance ou offshore de la pression des budgets de contrainte et de réduction de la rentabilité.

Pour relever ces défis, les entreprises se concentrent sur l'intégration numérique, l'automatisation et la surveillance à distance pour rationaliser les opérations et réduire les exigences du personnel sur le terrain. Les investissements dans la normalisation des outils, les conceptions modulaires et l'analyse de données en temps réel aident à minimiser les temps d'arrêt et à prolonger la durée de vie de l'équipement.

Les prestataires de services s'engagent également dans des collaborations stratégiques et adoptent des modèles de services groupés pour améliorer les économies d'échelle et offrir des solutions rentables sans compromettre les performances.

Tendance

Intégration des technologies numériques et des analyses de données en temps réel

La numérisation et l'intégration des données en temps réel influencent le marché des services filaires en améliorant l'efficacité opérationnelle, la précision et la prise de décision tout au long du cycle de vie du puits. L'adoption de capteurs intelligents, de plates-formes basées sur le cloud et de calcul Edge permet de surveiller en temps réel les conditions des trou de descente et une transmission de données plus rapide aux équipes de surface.

Ces technologies soutiennent l'évaluation de la formation à haute résolution, la planification précise des interventions et la maintenance prédictive, entraînant une réduction des temps d'arrêt et une productivité de puits améliorée.

L'utilisation de l'intelligence artificielle et de l'apprentissage automatique pour l'interprétation des données améliore la caractérisation des réservoirs et optimise les stratégies de développement sur le terrain. Les opérations à distance et l'automatisation minimisent également les exigences de l'équipage et augmentent la sécurité, en particulier dans les environnements offshore et à haut risque.

Alors que l'infrastructure numérique fait partie intégrante des flux de travail en amont, les services filaires évoluent en solutions basées sur les données qui offrent une valeur améliorée et des informations sur les performances à long terme aux opérateurs.

En mars 2025, SLB a obtenu un contrat majeur de Woodside Energy pour le projet Trion ultra-profonde à offshore Mexique. La portée comprend le forage de 18 puits à l'aide d'un modèle de services intégré couvrant la filature, le forage à AI, la journalisation, le sélirement, le ciment et les achèvements. Les opérations commenceront au début de 2026 et seront prises en charge via les centres de services numériques Performance en direct de SLB.

Rapport sur le marché des services filaires

Segmentation

Détails

Par type

Ligne électrique et ligne lisse

Par trou

Ouvert et enveloppé

Par déploiement

Onshore et offshore

Par demande

Achèvement, intervention et journalisation

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (ligne électrique et ligne lisse): Le segment de la ligne électrique a gagné 5,58 milliards USD en 2024, en raison de son utilisation généralisée dans la journalisation, la perforation et l'acquisition de données en temps réel dans des environnements de puits complexes.

Par trou (ouvert et enveloppé): Le segment ouvert détenait une part de 53,87% en 2024, attribuée à son rôle critique dans la fourniture d'évaluation de formation précise et de caractérisation du réservoir avant l'installation de boîtier.

Par déploiement (onshore et offshore): le segment onshore devrait atteindre 8,65 milliards USD d'ici 2032, en raison du volume élevé d'activités de forage, de l'accessibilité plus facile et des coûts opérationnels plus faibles par rapport aux opérations offshore.

Par application (complétion, intervention et journalisation): le segment d'intervention devrait croître à un TCAC de 4,82% pendant la période de projection, propulsé par le besoin croissant de maintenance du puits, de récupération améliorée du pétrole et d'optimisation de la production dans les champs matures.

Marché des services filairesAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des services Wireline des Amérique du Nord était de 35,95% en 2024, évaluée à 3,48 milliards USD. Cette domination est renforcée par la vaste infrastructure pétrolière et gazière en amont d'Amérique du Nord, une adoption généralisée des technologies de fil avancées et la présence de principaux fournisseurs de services dotés de fortes capacités techniques.

En outre, une augmentation des investissements dans le développement des ressources non conventionnelles, des programmes d'intervention de puits fréquents et un environnement réglementaire robuste soutenant l'exploration énergétique augmente la demande de services filaires à travers les opérations onshore et offshore.

L'accent mis par la région sur la maximisation de l'efficacité de la production et l'extension de la durée de vie des domaines matures renforce son leadership sur le marché. L'adoption croissante de l'acquisition de données en temps réel, de la surveillance des puits numériques et des outils d'intervention à haute performance, ainsi que l'activité d'exploration continue dans les bassins clés, favorise davantage l'expansion du marché régional.

Les services filaires Asie-Pacifiqueindustriedevrait croître à un TCAC de 5,55% au cours de la période de prévision. Cette croissance est propulsée par l'augmentation de la consommation d'énergie, la croissance des investissements en amont et le développement stratégique des ressources pétrolières et gazières intérieures dans les économies clés de l'Asie-Pacifique. L’accent croissant de la région sur la réduction de la dépendance à l’égard des importations et l’étendue de l’exploration dans les réserves conventionnelles et non conventionnelles stimule la demande de services filaires.

Les initiatives soutenues par le gouvernement pour stimuler l'efficacité de la production et améliorer l'acquisition de données souterraines soutiennent davantage l'expansion du marché régional. De plus, les progrès des technologies de forage et l'adoption croissante des outils d'intervention du puits numériques accélèrent le déploiement des services filaires à travers les champs onshore et offshore dans la région.

En mai 2025, Unity a collaboré avec Reservoir Link pour offrir des solutions avancées d'intégrité et de performance à travers l'Asie du Sud-Est. Annoncé lors de la conférence Offshore Well Intervention Asia Pacific, le partenariat combine la technologie d'Unity avec l'expertise régionale de Reservoir Link pour soutenir les opérations en amont, y compris les services de fil et d'intervention WireLows.

Cadres réglementaires

Aux États-Unis, 30 CFR partie 250, administré par le Bureau of Safety and Environmental Enforcement (BSEE), réglemente les opérations pétrolières et gazières sur le plateau continental extérieur. Il établit des normes de sécurité, opérationnelles et environnementales pour les opérations de puits, y compris les activités filaires telles que l'exploitation forestière, la perforation et l'intervention de puits.

Au Canada, le Règlement de forage et de production (SOR / 2009-315) sous le CanadaPétrole et gazLa Loi sur les opérations régit les opérations filaires et autres opérations de puits. Ces réglementations nécessitent des évaluations détaillées des risques, une planification opérationnelle et des rapports pour des interventions bien, y compris les services électriques et lisses.

Au Royaume-Uni, Installations offshore (directive de sécurité offshore) (cas de sécurité, etc.) Règlement de 2015 (SCR 2015) réglementer les opérations de puits, y compris les services filaires, dans le cadre de la directive plus large de sécurité offshore. Il oblige les cas de sécurité, la gestion des risques et le contrôle opérationnel pour tout travail filaire sur les installations offshore, garantissant le respect des exigences de sécurité dérivées de l'UE.

En Australie, Règlement sur le stockage du pétrole et du gaz à effet de serre (gestion des ressources et l'administration) 2011 Gover les opérations Wireline dans le cadre de la gestion des puits. Il oblige les opérateurs à maintenir bien l'intégrité, à soumettre des notifications d'activité et à garantir que les opérations d'intervention telles que la journalisation filaire respectent les normes de sécurité et environnementales approuvées.

Paysage compétitif

Les entreprises opérant dans les services filairesindustrierenforcent activement leurs positions concurrentielles par l'innovation technologique, la diversification des services et les partenariats stratégiques. Les principaux acteurs investissent dans des outils filaires avancés, des analyses de données en temps réel et des technologies d'intervention des puits numériques pour améliorer l'efficacité opérationnelle, la précision et les diagnostics de fond dans des environnements de puits de plus en plus complexes.

Ils développent également des plates-formes de services intégrées qui combinent des capacités de ligne électrique et de lignes lisses, permettant une plus grande flexibilité entre les opérations d'exploration, de journalisation et d'intervention. De plus, les entreprises collaborent avec des sociétés d'exploration et de production, des sociétés pétrolières nationales et des fournisseurs de technologie pour obtenir des contrats à long terme, étendre la portée géographique et renforcer leur présence sur les marchés énergétiques établis et à forte croissance.

En avril 2025, RPC, Inc. a acquis Pintail Alternative Energy, L.L.C. Pour environ 245 millions USD, élargissant sa présence filaire dans le bassin du Permien. L'acquisition a ajouté plus de 30 flottes filaires et renforcé les relations avec les clients dans les régions clés de schiste, contribuant à améliorer les bénéfices et les flux de trésorerie en 2025.

Les sociétés clés du marché des services filaires:

En septembre 2024, Welltec s'est associé à Axter pour fournir des solutions d'intervention robotiques avancées pour le plug-and-abandon et une récupération améliorée d'huile. La collaboration combine les systèmes robotiques de Welltec avec les technologies acoustiques et électro-mécaniques d'Axter, permettant de multiples fonctions d'intervention dans une seule exécution et rationaliser les opérations globales.

En mai 2023, Sparro, une filiale de la WCI, s'est associée à AT&T Partner Exchange pour fournir des services filaires et informatiques dans les secteurs de l'énergie, des soins de santé, de la logistique, de l'exploitation minière et de la fabrication. Grâce à cette collaboration, Sparro exploitera le réseau sécurisé et évolutif d'AT&T et les technologies avancées telles que l'intelligence artificielle, l'apprentissage automatique et l'IoT pour offrir une connectivité intégrée, une virtualisation et des solutions de service gérées.

Questions fréquemment posées

Quel est le TCAC attendu du marché des services filaires au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des services filaires

Marché des services filaires