Taille, part, croissance et analyse de l’industrie du marché des infrastructures sans fil, par type de perspectives (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: avril 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Le marché comprend le matériel, les logiciels et les services nécessaires à la prise en charge des réseaux de communication sans fil. Cela implique des composants physiques tels que des tours de téléphonie cellulaire, des antennes, des routeurs et des stations de base, ainsi que des technologies permettant la transmission de données sans fil, telles que les réseaux cellulaires, le Wi-Fi, le Bluetooth et la communication par satellite.

Marché des infrastructures sans filAperçu

La taille du marché mondial des infrastructures sans fil était évaluée à 124,70 milliards de dollars en 2023, et devrait passer de 128,93 milliards de dollars en 2024 à 172,01 milliards de dollars d'ici 2031, avec un TCAC de 4,20 % de 2024 à 2031..

Le trafic de données croissant entraîné par les services de streaming, les appareils IoT etinformatique en nuagecrée une demande accrue de réseaux plus rapides et plus fiables, stimulant à son tour la croissance du marché.

Les principales entreprises opérant dans le secteur des infrastructures sans fil sont Belden Inc., Wireless Infrastructure Group, LS Cable & System Ltd, NEXANS, Prysmian S.p.A, Southwire Company, LLC, Sumitomo Electric Industries, Ltd., TE Connectivity, Zhuhai Hansen Technology Co., Ltd., Capgemini, Ciena Corporation, Cisco Systems, Inc., American Tower Corporation, Huawei Technologies Co., Ltd. et NEC Corporation of America.

Le marché connaît une croissance robuste, tirée par l’expansion mondiale des réseaux 5G. À mesure que les opérateurs de télécommunications et les fournisseurs de services déploient la technologie 5G, il existe une demande accrue de composants d'infrastructure avancés tels que des stations de base, des antennes, des petites cellules et des réseaux de fibre optique.

Cette croissance présente d’importantes opportunités pour les fournisseurs d’infrastructures, les fabricants d’équipements et les sociétés de services, tout en favorisant l’évolution des capacités des réseaux. Le marché est prêt à poursuivre son expansion, alimenté par la demande croissante de connectivité à haut débit et d’applications basées sur les données.

En février 2025, NEC a introduit des solutions pour moderniser la construction d'infrastructures de réseau, réduisant ainsi le temps de construction d'une infrastructure mobile d'environ 60 %. Ces nouvelles solutions améliorent l'efficacité du déploiement du réseau 5G, en permettant des déploiements plus rapides et en optimisant le cycle de vie de l'infrastructure sans fil.

Points saillants :

La taille du secteur des infrastructures sans fil a été enregistrée à 124,70 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 4,20 % de 2024 à 2031.

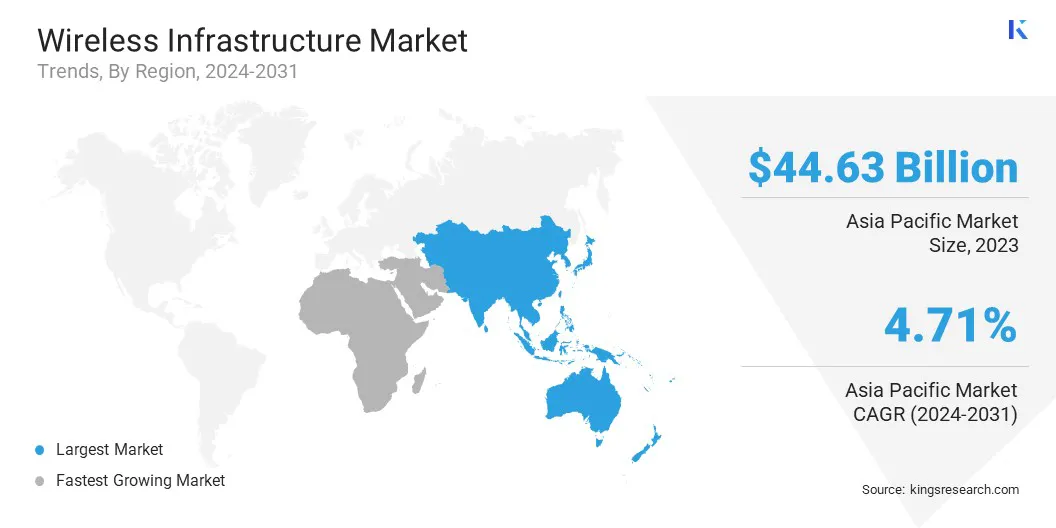

L’Asie-Pacifique détenait une part de marché de 35,79 % en 2023, avec une valorisation de 44,63 milliards de dollars.

Le segment RAN des macrocellules a généré 32 milliards de dollars de revenus en 2023.

L’Amérique du Nord devrait croître à un TCAC de 4,20 % au cours de la période de prévision.

Moteur du marché

Augmentation du trafic de données

La demande croissante de données à haut débit, alimentée par les services de streaming, les appareils IoT et le cloud computing, est un moteur majeur du marché des infrastructures sans fil.

À mesure que le trafic réseau augmente, les opérateurs de télécommunications investissent dans des infrastructures avancées pour prendre en charge une capacité de données plus élevée et une connectivité plus rapide. Cela a accéléré le déploiement de technologies de nouvelle génération, notamment les réseaux 5G, la fibre optique et les systèmes sans fil haute capacité pour une transmission de données fiable et efficace.

En septembre 2024, Verizon et Vertical Bridge ont finalisé un accord de 3,3 milliards de dollars pour la location et la gestion de 6 339 tours de communication sans fil, améliorant ainsi leur infrastructure sans fil pour répondre à la demande croissante tirée par les technologies IA et 5G.

Défi du marché

Rareté du spectre et limitations du réseau

La disponibilité limitée du spectre pose un défi majeur à l’expansion des réseaux sans fil, limitant la capacité nécessaire pour prendre en charge l’augmentation du trafic de données provenant des services 5G, IoT et de streaming. Une bande passante insuffisante entraîne une congestion, une réduction de la vitesse du réseau et des limitations de couverture.

Pour résoudre ce problème, les principaux acteurs investissent dans le partage dynamique du spectre (DSS) et les technologies avancées d’optimisation des signaux afin de maximiser l’utilisation du spectre existant. Les organismes de réglementation facilitent les enchères de spectre et réattribuent les fréquences sous-utilisées, tandis que les entreprises explorent la connectivité par satellite pour améliorer la capacité et l'efficacité du réseau.

Tendance du marché

Déploiement accéléré de l'infrastructure sans fil

Le marché connaît une tendance significative vers un déploiement plus rapide, stimulé par l’adoption de solutions matérielles clé en main et de kits d’évaluation. Ces plateformes intégrées simplifient le prototypage et accélèrent le déploiement de systèmes sans fil, notamment dans les réseaux 5G et OpenRAN. De plus, ils rationalisent le développement, réduisent les délais de mise sur le marché et permettent aux opérateurs de télécommunications de faire évoluer leurs réseaux plus rapidement.

En février 2023, Renesas Macrocell RAN a collaboré avec AMD pour présenter une solution frontale RF complète pour les systèmes d'antennes actives 5G. Cette nouvelle solution est conçue pour optimiser la puissance et l'efficacité, répondant ainsi à la demande croissante d'infrastructures de réseaux mobiles dans le secteur des communications sans fil.

Aperçu du rapport sur le marché des infrastructures sans fil

Segmentation

Détails

Par type Outlook

Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Perspectives par type (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul) : Le segment macrocell RAN a gagné 36,32 milliards de dollars en 2023, grâce à l'expansion des demandes de couverture réseau.

Marché des infrastructures sans filAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché des infrastructures sans fil en Asie-Pacifique s’élevait à environ 35,79 % en 2023 sur le marché mondial, avec une valorisation de 44,63 milliards USD. L’Asie-Pacifique est la région dominante du marché en raison de l’adoption rapide de technologies avancées et de la demande croissante d’une connectivité fiable et haut débit.

L’Asie-Pacifique est en tête du déploiement mondial de la 5G, avec des investissements substantiels dans l’infrastructure réseau pour soutenir la consommation croissante de données et de services numériques. Les pays de la région Asie-Pacifique s'efforcent d'étendre leurs réseaux sans fil, en particulier dans les zones urbaines et les régions mal desservies, pour une connectivité fiable.

En novembre 2024,U Mobile a formé un partenariat stratégique avec Straits Mobile Investment, une filiale de ST Telemedia, pour développer conjointement le deuxième réseau 5G de Malaisie.Cette collaboration vise à diversifier le paysage des télécommunications du pays, en passant d'un modèle de réseau de gros unique à un environnement plus compétitif.

L’Amérique du Nord est prête à connaître une croissance significative avec un TCAC robuste de 4,20 % au cours de la période de prévision. L'Amérique du Nord est devenue l'une des régions à croissance rapide dans le secteur des infrastructures sans fil, stimulée par les progrès technologiques rapides et la demande croissante de connectivité à haut débit.

Les entreprises de télécommunications de la région investissent massivement dans l'infrastructure de réseau pour répondre à la demande croissante de services sans fil. Le déploiement continu des réseaux 5G et le développement de solutions sans fil de nouvelle génération stimulent davantage le marché dans cette région.

En mai 2024, T-Mobile a acquis les activités sans fil d'USCELL pour 4,4 milliards USD, y compris les clients, les magasins de détail et certains actifs de spectre.Cette acquisition vise à améliorer le réseau 5G de T-Mobile, en particulier dans les zones rurales mal desservies, en offrant aux clients cellulaires américains une couverture améliorée et un accès aux forfaits axés sur la valeur de T-Mobile.

Cadres réglementaires

Aux États-Unis, le Wireless Telecommunications Bureau (WTB) de la Federal Communications Commission (FCC) réglemente les communications sans fil, la gestion du spectre et le déploiement des infrastructures afin de garantir la conformité des services, appareils, installations et réseaux 5G sans fil.

En Inde, le gouvernement a lancé la Mission nationale sur le haut débit 2.0 en janvier 2025, visant à accélérer l'expansion des infrastructures de communication numérique, à réduire la fracture numérique et à promouvoir l'autonomisation et l'inclusion numériques, en garantissant un haut débit et une connectivité significative pour tous.

Paysage concurrentiel :

Les entreprises du marché des infrastructures sans fil se concentrent sur l'amélioration des capacités du réseau en développant des modules émetteurs-récepteurs optiques avancés, des solutions basse consommation et des systèmes de communication à haut débit.

Ces innovations soutiennent la croissance des réseaux 5G et 6G, permettant une transmission de données plus rapide, une utilisation efficace de l'énergie et une rentabilité. Les collaborations entre entreprises technologiques permettent d'optimiser les performances, de mettre à niveau les infrastructures et de répondre aux demandes croissantes de bande passante.

En mars 2025, Point2 Technology et Sumitomo Electric Industries ont formé une collaboration stratégique pour développer des modules émetteurs-récepteurs optiques 25G, améliorant ainsi l'infrastructure de fibre optique pour les réseaux 5G et 6G. Ce partenariat vise à améliorer les performances et la rentabilité des infrastructures sans fil.

Liste des entreprises clés du marché des infrastructures sans fil :

Développements récents (M&A/Partenariats/Lancement de nouveaux produits)

En octobre 2024, NEC a lancé une solution 5G privée de bout en bout en collaboration avec Cisco. Cette offre intègre le 5G SA Core de Cisco aux services d’intégration de réseaux et de systèmes radio validés de NEC. NEC vise à fournir aux entreprises des réseaux 5G personnalisés et sécurisés pour la transformation numérique dans des secteurs tels que la logistique, l'entreposage et la gestion d'événements.

En octobre 2024, Wireless Infrastructure Group (WIG) s'est associé à Vodafone pour mettre à niveau l'infrastructure mobile du Trafford Centre en introduisant la 5G ultrarapide et une couverture 4G améliorée. Cette collaboration vise à offrir de meilleures expériences client, à améliorer l'efficacité opérationnelle et à prendre en charge les opérations commerciales telles que l'analyse en temps réel et la gestion des stocks.

En juillet 2024, Belden Inc. a finalisé l'acquisition de Precision Optical Technologies, élargissant ainsi sa présence dans le secteur des émetteurs-récepteurs optiques. Cette décision renforce les produits fibre et réseau de Belden, en prenant en charge des déploiements fibre plus rapides et des mises à niveau réseau pour une bande passante plus élevée.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des infrastructures sans fil au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.