Taille du marché du marché EV sans fil, part, croissance et analyse de l'industrie, par système de charge (résonance magnétique, inductive, capacitive), par type (dynamique, statique), par propulsion (Bev, PHEV), par véhicule (voitures particulières, véhicules commerciaux), par puissance, par application et analyse régionale, 2024-2031

Pages: 250 | Année de base: 2023 | Version: mars 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché fait référence à l'industrie axée sur le développement, la production et le déploiement de systèmes de charge inductifs ou à base de résonance qui permettent aux véhicules électriques (VE) de se charger sans câbles physiques.

Ce marché comprend des composants matériels tels que des coussinets de charge, des unités de contrôle de puissance et des récepteurs de véhicules, ainsi que des solutions de logiciels et d'infrastructure associées.

Marché de charge EV sans filAperçu

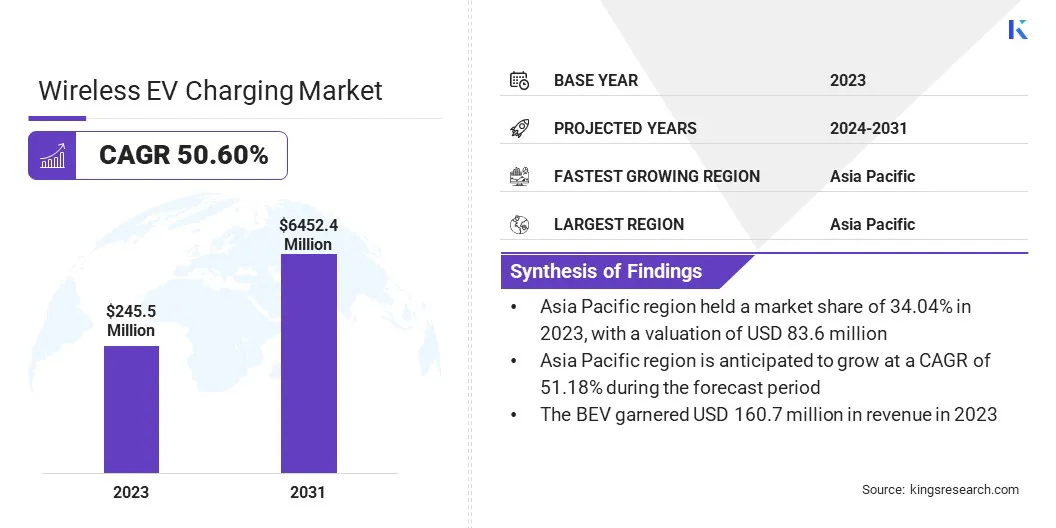

La taille du marché mondial de la charge EV sans fil était évaluée à 245,5 millions USD en 2023 et devrait passer de 367,3 millions USD en 2024 à 6452,4 millions USD d'ici 2031, présentant un TCAC de 50,60% au cours de la période de prévision.

Le marché est motivé par l'augmentation de l'adoption de l'EV, les progrès de la technologie de transfert d'énergie sans fil et les investissements croissants dans l'infrastructure de charge intelligente. Les solutions de charge sans fil éliminent le besoin de connecteurs physiques, améliorant la commodité des utilisateurs et réduisant l'usure et la déchirure des composants de charge.

Les grandes entreprises opérant dans le secteur de la charge EV sans fil sont Witricity Corporation, InducTev Inc., Mitsubishi Corporation, Electreon, Siemens, Toshiba Corporation, Dash Dynamic, Plugless Power Inc., Wireless Advanced Vehicle Electrification, LLC., WipowerOne et Mojo Mobility Inc.

Les acteurs clés se concentrent sur le développement de systèmes de charge efficaces et de haute puissance pour soutenir les véhicules électriques des passagers et commerciaux. De plus, les incitations gouvernementales et les collaborations publiques-privés favorisent le déploiement de bornes de recharge sans fil à travers les réseaux urbains et routiers.

L'intégration de la charge sans fil avec des véhicules autonomes et des initiatives de la ville intelligente accélère encore la croissance du marché, la positionnant comme une composante cruciale de l'écosystème futur EV.

Faits saillants clés:

La taille de l'industrie de la charge EV sans fil était évaluée à 245,5 millions USD en 2023.

Le marché devrait croître à un TCAC de 50,60% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 34,04% en 2023, avec une évaluation de 83,6 millions USD.

Le segment de résonance magnétique a récolté 94,4 millions USD de revenus en 2023.

Le segment dynamique devrait atteindre 3724,3 millions USD d'ici 2031.

Le segment BEV devrait atteindre 4374,7 millions USD d'ici 2031.

Le segment des voitures de tourisme devrait atteindre 3695,9 millions USD d'ici 2031.

Le segment jusqu'à 50 kW a récolté 97,2 millions USD de revenus en 2023.

Le segment résidentiel devrait atteindre 3397,8 millions USD d'ici 2031.

Le marché en Europe devrait croître à un TCAC de 51,18% au cours de la période de prévision.

Moteur du marché

"Adoption croissante des véhicules électriques"

Le marché de la charge EV sans fil est considérablement motivé par l'adoption croissante des véhicules électriques à l'échelle mondiale. Les gouvernements et les constructeurs automobiles priorisent la durabilité et la réduction des émissions de carbone, l'adoption de VE a augmenté, nécessitant des solutions de charge avancées et efficaces.

Les systèmes de charge rechargeables traditionnels nécessitent des connexions physiques, qui peuvent être lourdes et sujettes à l'usure et à la déchirure. La charge sans fil offre une alternative automatisée sans couture qui améliore la commodité des utilisateurs en éliminant les plug-ins manuels.

La demande de solutions de charge sans fil s'accélérera à mesure que la pénétration des véhicules électriques continue d'augmenter, offrant des opportunités de croissance à long terme pour les principaux acteurs de l'industrie.

En 2023, selon leAgence internationale de l'énergie, près de 14 millions de nouvelles voitures électriques ont été enregistrées à l'échelle mondiale, ce qui a fait l'adoption de EV à 40 millions d'unités sur la route. Cette croissance de 35% en glissement annuel accélère la demande de solutions de recharge EV sans fil, le renforcement de l'expansion du marché et des investissements dans les infrastructures.

Défi du marché

"Haute investissement initial et coûts d'infrastructure"

Les principaux défis sur le marché de la charge EV sans fil sont l'investissement initial élevé requis pour déployer des infrastructures de charge sans fil. Le coût de la fabrication et de l'installation de systèmes de charge inductive, y compris des coussinets de charge au sol, des unités de contrôle de l'énergie et des récepteurs de véhicules, est nettement plus élevé que les solutions de charge filaires traditionnelles.

De plus, l'intégration de la charge sans fil dans les infrastructures existantes, telles que les parkings publics, les autoroutes et les zones résidentielles, nécessite des dépenses en capital substantielles et des modifications technologiques, ajoutant davantage aux coûts de déploiement. Les acteurs et les gouvernements de l'industrie peuvent collaborer pour introduire des programmes d'incitation, des subventions et des partenariats public-privé visant à réduire les coûts d'infrastructure et à accélérer l'adoption.

La standardisation de la technologie de charge sans fil dans différents constructeurs de véhicules et les réseaux de charge peut aider à réduire les coûts en permettant la production de masse,Optimisation de la chaîne d'approvisionnementet économies d'échelle.

En outre, les progrès technologiques de l'efficacité énergétique, de l'innovation matérielle et de la durabilité du système peuvent réduire les coûts opérationnels et de maintenance à long terme de l'infrastructure de charge sans fil.

Tendance

"Expansion de la charge sans fil dans les opérations de flotte commerciale"

Une tendance croissante sur le marché de la charge EV sans fil est son adoption croissante dans les opérations de flotte commerciale, y compris les bus électriques, les taxis, les véhicules logistiques et les services de covoiturage. La demande de solutions de charge efficaces, automatisées et de haute puissance augmente à mesure que les entreprises et les municipalités se déplacent vers le transport électrifié pour atteindre les objectifs de durabilité et réduire les coûts opérationnels.

La charge sans fil offre un moyen transparent de maintenir les véhicules de flotte propulsés sans les défis logistiques de la charge rechargeable, de la réduction des temps d'arrêt et de l'amélioration de l'efficacité opérationnelle. Les opérateurs de flotte explorent des solutions de charge sans fil stationnaires et dynamiques pour optimiser l'utilisation des véhicules.

La charge sans fil stationnaire est mise en œuvre dans les dépôts de bus, les stands de taxi et les centres de livraison, permettant aux véhicules de se recharger lors des arrêts prévus sans intervention humaine. Pendant ce temps, la charge sans fil dynamique, où la charge EVS tout en se déplaçant le long des routes électrifiées, est testée pour prolonger la plage et éliminer les retards de charge.

En août 2024, une charge inductive et EO s'est associée pour faire avancer la charge sans fil de haute puissance pour les flottes de véhicules électriques commerciales, rationalisant les opérations en permettant une charge automoupée et transparente des dépôts et des centres de transit, s'alignant sur la tendance croissante de l'adoption de facturation sans fil dans les opérations de flotte commerciale.

Instantané du rapport sur le marché de la charge EV sans fil

Segmentation

Détails

Par système de charge

Résonance magnétique, inductive, capacitive

Par type

Dynamique, statique

Par propulsion

Bev, PHEV

Par véhicule

Voitures de tourisme, véhicules commerciaux

Par le pouvoir

Jusqu'à 50 kW, 51-100 kW, au-dessus de 100 kW

Par demande

Commercial, résidentiel

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par système de charge (résonance magnétique, inductive, capacitive): le segment de résonance magnétique a gagné 94,4 millions USD en 2023, en raison de son efficacité plus élevée, de sa plage de transmission plus longue et de sa capacité à charger plusieurs véhicules simultanément.

Par type (dynamique, statique): le segment dynamique détenait 57,86% du marché en 2023, en raison de sa capacité à charger les véhicules électriques pendant son mouvement, réduisant considérablement l'anxiété de portée et minimisant les temps d'arrêt pour la recharge.

Par propulsion (Bev, PHEV): le segment BEV devrait atteindre 4374,7 millions USD d'ici 2031, en raison de l'adoption rapide de pleinementvéhicules électriques,Règlements d'émissions strictes et progrès de la technologie des batteries.

Par véhicule (voitures particulières, véhicules commerciaux): le segment des voitures de tourisme devrait atteindre 3695,9 millions USD d'ici 2031, en raison de la préférence croissante des consommateurs pour les véhicules électriques sans fil compatibles avec le fil, l'augmentation des solutions de charge de maison intelligente et les collaborations entre les constructeurs automobiles et les fournisseurs de technologies.

Par puissance (jusqu'à 50 kW, 51-100 kW, au-dessus de 100 kW): le segment jusqu'à 50 kW détenait 39,57% du marché en 2023, en raison de son application généralisée dans les milieux résidentiels et commerciaux, s'adressant principalement aux véhicules de passagers et aux ev.

Par application (Commercial, Residential): Le segment résidentiel devrait atteindre 3397,8 millions USD d'ici 2031, en raison de l'adoption croissante des véhicules électriques parmi les consommateurs individuels, de l'augmentation de l'intégration des maisons intelligentes et des investissements croissants dans l'infrastructure de charge sans fil privée.

Marché de charge EV sans filAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a représenté une part de marché de charge EV sans fil d'environ 34,04% en 2023, avec une évaluation de 83,6 millions USD. La domination est tirée par l'adoption rapide des VE, les initiatives gouvernementales soutenant l'électrification et l'augmentation des investissements dans les infrastructures de transport intelligent.

Des pays comme la Chine, le Japon et la Corée du Sud sont à l'avant-garde des progrès technologiques, intégrant la charge sans fil dans les systèmes de transport en commun urbain et les opérations de flotte commerciale.

La région bénéficie de fortes capacités de fabrication automobile, de partenariats entre les constructeurs automobiles et des fournisseurs de technologies de facturation, et une demande croissante de modèles EV premium équipés de fonctionnalités de charge sans fil. En outre, les incitations gouvernementales, les subventions et les politiques favorisant l'adoption de l'EV continuent d'accélérer la croissance du marché.

En septembre 2024, le ministère de l'Industrie lourde (MHI) a lancé l'initiative E-Drive PM, visant à accélérer l'adoption des véhicules électriques, à améliorer les infrastructures de charge et à promouvoir des technologies avancées telles que la charge EV sans fil, le renforcement de l'engagement de l'Inde envers les solutions de mobilité durable et intelligente.

Le marché en Europe est sur le point de croître à un TCAC important de 50,63% au cours de la période de prévision, alimenté par des réglementations d'émission strictes, une augmentation de l'adoption du VE et des politiques gouvernementales ambitieuses favorisant la mobilité durable.

La région enregistre des investissements croissants dans les infrastructures de charge sans fil, en particulier en Allemagne, au Royaume-Uni, en France et aux Pays-Bas, où les initiatives de la ville intelligente et les réglementations conviviales stimulent l'adoption. Les constructeurs automobiles et les entreprises technologiques collaborent activement pour développer des solutions de charge sans fil standardisées et à haute efficacité, propulsant davantage le marché.

Cadres réglementaires

Aux États-Unis, la Federal Communications Commission (FCC) réglemente les fréquences de transfert d'énergie sans fil (WPT), garantissant la conformité aux normes opérationnelles, tandis que le ministère de l'Énergie (DOE) réglemente et soutient l'innovation de facturation des véhicules électriques sans fil, le financement du développement des infrastructures et de l'avancement de l'adoption du marché grâce à des investissements stratégiques.

En Europe, la Commission européenne (CE) réglemente le marché en établissant des politiques, en finançant le développement des infrastructures et en garantissant le respect des normes de durabilité et d'interopérabilité. La CE favorise l'intégration de charge sans fil transparente, soutenant l'adoption EV et progressant la transition de la mobilité intelligente dans la région.

Paysage compétitif

L'industrie de la charge EV sans fil se caractérise par une concurrence intense. Les principaux acteurs du marché se concentrent sur les progrès technologiques, les partenariats stratégiques et les initiatives d'expansion pour renforcer leur présence sur le marché. Les sociétés clés investissent dans la R&D pour améliorer l'efficacité de la charge, étendre la plage de charge et développer des solutions rentables pour accélérer l'adoption.

Les principaux constructeurs automobiles collaborent avec les fournisseurs de technologies de charge sans fil pour intégrer des solutions de charge sans fil ajustées en usine dans les modèles EV à venir. De plus, les investissements des secteurs public et privé favorisent le déploiement des infrastructures de charge sans fil dans les villes intelligentes, les autoroutes et les dépôts de flotte commerciale.

L'accent croissant sur la protection des brevets et les technologies propriétaires a conduit à une concurrence accrue entre les joueurs, s'efforçant d'établir des normes de l'industrie et de gagner des approbations réglementaires.

En mai 2024, Witricity s'est associé à International Transportation Service pour lancer un pilote de charge EV sans fil pour les fourgonnettes Ford E-Transit au port de Long Beach, améliorant l'efficacité de la flotte et présentant l'évolutivité de la charge sans fil dans les opérations logistiques commerciales.

Liste des sociétés clés du marché de la charge EV sans fil:

En novembre 2024, Electreon et Xos Inc. s'étaient associés à l'État du Michigan pour déployer des infrastructures de charge sans fil pour les flottes de livraison à Détroit, y compris les véhicules UPS. Cette initiative met en évidence l'adoption croissante de la charge sans fil dynamique, améliorant l'efficacité et la durabilité de la flotte sur le marché.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la charge EV sans fil au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.