Taille, part, croissance et analyse de l’industrie du marché de la gestion des fils et des câbles, par type de produit (chemins de câbles et échelles, chemins de câbles, autres), par matériau (métallique, non métallique), par industrie d’utilisation finale (informatique et télécommunications, résidentiel, services publics (énergie et électricité), soins de santé) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour: December 2025

La gestion des fils et câbles est le processus d'organisation, de sécurisation et de support des fils et câbles électriques dans divers environnements tels que les maisons, les bureaux et les installations industrielles. Cela implique l'utilisation de composants tels que des conduits, des chemins de câbles, des chemins de câbles et des fixations pour garantir une installation sûre, réduire l'encombrement, améliorer la fiabilité du système et simplifier la maintenance.

Le rapport propose une évaluation approfondie des principaux facteurs qui animent le marché, ainsi qu’une analyse régionale détaillée et du paysage concurrentiel qui influence la dynamique du marché.

Marché de la gestion des fils et câblesAperçu

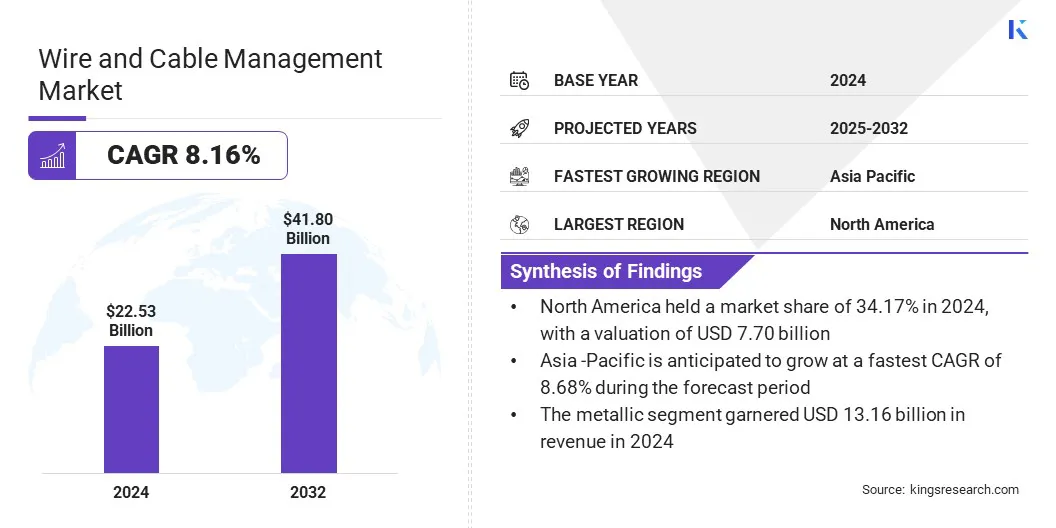

Selon Kings Research, la taille du marché mondial de la gestion des fils et câbles était évaluée à 22,53 milliards USD en 2024 et devrait passer de 24,14 milliards USD en 2025 à 41,80 milliards USD d’ici 2032, avec un TCAC de 8,16 % au cours de la période de prévision. Cette croissance est attribuée à l'expansion des centres de données et des réseaux de télécommunications qui renforce le besoin de solutions avancées de gestion des câbles.

Le marché est en outre stimulé par l'automatisation industrielle croissante, l'électrification dans les secteurs de la fabrication et de l'énergie, ainsi que par l'exigence d'une gestion sophistiquée des câbles pour les machines et les systèmes électriques.

Les principales entreprises opérant dans le secteur de la gestion des fils et des câbles sont Atkore, Belden Inc., Alpha Wire, Leviton Manufacturing Co., Inc., Schneider Electric, ABB, Eaton, Chatsworth Products, HellermannTyton, OBO Bettermann Holding GmbH & Co. KG, Panduit Corp, TE Connectivity, Legrand North America, LLC, Niedax Group et Creative Composites Group.

Points saillants du marché :

La taille de l’industrie de la gestion des fils et câbles était évaluée à 22,53 milliards USD en 2024.

Le marché devrait croître à un TCAC de 8,16 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 34,17 % en 2024, avec une valorisation de 7,70 milliards de dollars.

Le segment des chemins de câbles et des échelles a généré 6,16 milliards de dollars de chiffre d'affaires en 2024.

Le segment métallique devrait atteindre 24,05 milliards de dollars d'ici 2032.

Le segment informatique et télécommunications devrait enregistrer le TCAC le plus rapide de 9,21 % au cours de la période de prévision.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 8,68 % au cours de la période de prévision.

La croissance rapide du cloud computing a accru la demande de solutions de gestion des fils et des câbles. De plus, les centres de données nécessitent un câblage étendu pour connecter les serveurs, les périphériques de stockage et les équipements réseau, ce qui nécessite une gestion organisée et efficace des câbles pour éviter les temps d'arrêt et garantir des performances optimales.

En novembre 2023, le gouvernement américain a alloué un financement au titre de la loi bipartite sur les infrastructures, une initiative de 1 200 milliards de dollars visant à développer les infrastructures numériques, notamment le haut débit et les centres de données. Cela stimule la demande de systèmes de gestion des fils et des câbles afin de garantir des installations de réseau organisées, fiables et évolutives.

Développement croissant des infrastructures

Le marché de la gestion des fils et câbles enregistre une croissance, en raison du développement croissant des infrastructures dans les secteurs résidentiels, commerciaux et industriels. Les projets de construction à grande échelle sont alimentés par une urbanisation rapide et des initiatives de villes intelligentes, créant un besoin pressant de solutions de câblage évolutives.

Les investissements dans les infrastructures de transport, d’énergie et de services publics amplifient encore cette demande en matière de gestion des fils et des câbles. Ce système est efficace pour garantir la sécurité, la conformité réglementaire et la fiabilité opérationnelle, ce qui les rend indispensables dans les environnements d'infrastructure modernes axés sur la performance.

Selon l'Agence internationale de l'énergie (AIE), les ajouts annuels mondiaux de capacités renouvelables ont bondi de près de 50 % pour atteindre 510 GW en 2023 et devraient atteindre 7 300 GW d'ici 2028.

Coûts d'installation et de maintenance élevés

Les coûts élevés d'installation et de maintenance représentent un défi important sur le marché de la gestion des fils et câbles. Le déploiement de systèmes avancés nécessite des matériaux spécialisés, une main-d’œuvre qualifiée et le strict respect des règles de sécurité, qui contribuent tous à des dépenses initiales élevées.

De plus, la maintenance continue impliquant des inspections, des réparations et des mises à niveau du système augmente le coût total de possession. Ces implications financières peuvent décourager l’adoption dans les installations à petite échelle et les projets de rénovation dans les régions sensibles aux coûts ou en développement, impactant ainsi l’expansion globale du marché.

Les entreprises développent des systèmes de gestion des câbles modulaires et rentables qui simplifient l'installation et réduisent les besoins en main d'œuvre. Ils utilisent de plus en plus de matériaux légers et durables qui réduisent les coûts de transport et de manutention.

De plus, les fabricants proposent des composants pré-assemblés ou encliquetables pour minimiser le temps d'assemblage sur site. Des outils numériques tels que le BIM et la réalité augmentée (AR) sont adoptés pour optimiser la conception et la planification de l'aménagement, réduisant ainsi les erreurs et les retouches. Ces stratégies visent collectivement à améliorer l’accessibilité financière et à accélérer l’adoption par le marché.

Conceptions modulaires et flexibles

Les conceptions modulaires et flexibles remodèlent le marché de la gestion des fils et des câbles, en raison de la demande croissante des utilisateurs finaux pour des solutions permettant une installation rationalisée, une évolutivité et une adaptabilité transparente dans des environnements d'infrastructure variés. Ce changement reflète une plus grande importance accordée à l’efficacité opérationnelle et aux systèmes d’infrastructure prêts pour l’avenir.

Ces systèmes permettent un déploiement plus rapide, une maintenance plus facile et une intégration transparente avec les configurations évolutives des centres de données, des installations industrielles et des bâtiments commerciaux.

En prenant en charge les extensions ou reconfigurations futures avec un minimum de perturbations, les solutions modulaires de gestion des câbles contribuent à réduire les coûts opérationnels à long terme et à améliorer l'efficacité, ce qui en fait un choix privilégié pour les environnements dynamiques et à forte croissance.

En février 2024, Affordable Wire Management (AWM) a introduit deux nouvelles solutions matérielles de gestion des câbles, le kit Photon et l'Helios Beam Rod. Le kit Photon utilise la technologie du treuil et une installation guidée pour rationaliser le déploiement des câbles messagers et réduire les coûts de main-d'œuvre. La tige de poutre Helios est conçue pour être compatible avec plusieurs types de pieux et dispose d'une simple fixation à vis pour une utilisation facile. Ces innovations visent à simplifier la gestion des câbles solaires et à améliorer l'efficacité de l'installation dans les projets solaires à grande échelle.

Aperçu du rapport sur le marché de la gestion des fils et des câbles

Segmentation

Détails

Par type de produit

Chemins de câbles et échelles,Chemins de câbles, conduits et goulottes, presse-étoupes et connecteurs, autres

Par matériau

Métallique, non métallique

Par secteur d'utilisation finale

Informatique et télécommunications, résidentiel, services publics (énergie et électricité), santé, aérospatiale et défense

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type de produit (chemins de câbles et échelles, chemins de câbles, conduits et goulottes, presse-étoupes et connecteurs et autres) : le segment des chemins de câbles et échelles a gagné 6,16 milliards de dollars en 2024, en raison de leur adéquation aux grands volumes de câbles et de leur ventilation améliorée dans les applications industrielles.

Par matériau (métallique, non métallique) : Le segment métallique détenait 58,43 % de part de marché en 2024, en raison de sa durabilité, de sa polyvalence et de sa résistance aux facteurs environnementaux dans les infrastructures critiques.

Par secteur d'utilisation finale (informatique et télécommunications, résidentiel, services publics (énergie et électricité) et soins de santé) : le segment de l'informatique et des télécommunications devrait atteindre 15,11 milliards de dollars d'ici 2032, en raison du nombre croissant de centres de données et de déploiements de réseaux 5G nécessitant une gestion robuste des câbles.

Marché de la gestion des fils et câblesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de la gestion des fils et câbles en Amérique du Nord s’élevait à environ 34,17 % en 2024, avec une valorisation de 7,70 milliards de dollars. La domination du marché est attribuée à de forts investissements dans le développement des infrastructures, à l’expansion de la construction industrielle et commerciale et à la croissance rapide des réseaux de distribution numérique et électrique dans la région.

Les collaborations stratégiques entre acteurs privés renforcent encore l’empreinte régionale grâce à une fabrication locale améliorée, des capacités avancées de R&D et une meilleure prestation de services.

Le marché nord-américain profite de la demande croissante de solutions fiables et évolutives dans les secteurs de la construction, de la fabrication et des services publics. Ces facteurs contribuent collectivement au leadership de la région en matière de fourniture de systèmes avancés et intégrés de gestion des câbles.

En mai 2024, ABB et le groupe Niedax ont conclu une coentreprise pour répondre à la demande croissante de systèmes de chemins de câbles en Amérique du Nord. La collaboration combinera leurs activités nord-américaines de chemins de câbles pour fournir des solutions avancées de gestion des câbles pour les secteurs de la distribution d'énergie, de la construction et de la fabrication. L'entreprise vise à accroître la valeur client grâce à des capacités de fabrication étendues, une R&D localisée, une logistique améliorée et un portefeuille complet de produits et de services aux États-Unis, au Canada et au Mexique.

Le secteur de la gestion des fils et câbles en Asie-Pacifique devrait croître à un TCAC robuste de 8,68 % au cours de la période de prévision. Cette croissance est soutenue par des expansions de capacité stratégiques et des capacités régionales croissantes sur le marché.

Les principaux acteurs du marché de la région investissent activement dans des installations de fabrication de pointe pour répondre au besoin croissant de solutions de fils et de câbles de haute qualité. Ces développements soutiennent la production locale et permettent une livraison plus rapide dans divers secteurs d'utilisation finale.

Le marché bénéficie également d'une plus grande concentration sur les progrès technologiques, tels que les systèmes de fabrication automatisés et l'intégration de l'ingénierie de précision dans la conception des câbles, qui améliorent l'efficacité opérationnelle. Avec une demande croissante d’infrastructures électriques avancées, la région est en train de devenir un centre de premier plan en matière de fabrication et d’innovation, contribuant ainsi à la croissance du marché en Asie-Pacifique.

Cadres réglementaires

Aux États-Unis, la Federal Communications Commission (FCC) réglemente les communications interétatiques et internationales impliquant des fils et des câbles.

En Inde, le Bureau of Indian Standards (BIS) établit des normes pour diverses caractéristiques des câbles, notamment la taille, la composition, la gaine, les propriétés d'isolation et les tests de performances.

En Chine, le ministère de l'Industrie et des Technologies de l'information (MIIT) définit des normes et des politiques nationales pour l'électronique industrielle, y compris la gestion des fils et des câbles. Il supervise le développement de l’infrastructure numérique et promeut l’innovation dans les systèmes de câbles intelligents.

Paysage concurrentiel

Les principaux acteurs du secteur de la gestion des fils et câbles se concentrent sur des acquisitions stratégiques pour étendre leur présence dans les secteurs des services publics et des infrastructures électriques. Ils ciblent des acteurs bien établis avec une forte présence sur le marché et des portefeuilles de produits complémentaires pour renforcer leurs capacités en matière de gestion des fils et câbles.

Ces évolutions reflètent une stratégie plus large visant à soutenir la croissance à long terme, à diversifier les offres et à conquérir une plus grande part de marché dans les infrastructures critiques et les applications industrielles telles que les télécommunications.

En mai 2024, Mueller Industries a acquis la société Nehring Electrical Works Company pour étendre sa présence sur le marché des fils et câbles. Nehring, un fournisseur de longue date de solutions de câbles électriques et de télécommunications, renforce la présence de Mueller dans les secteurs des services publics et des infrastructures électriques. L’acquisition soutient la stratégie de Mueller consistant à investir dans des entreprises de haute qualité dotées de solides positions sur le marché et d’un potentiel de croissance, tout en conservant l’équipe de direction expérimentée de Nehring pour assurer la continuité et le succès opérationnel à long terme.

Entreprises clés du marché de la gestion des fils et des câbles :

En mars 2025, Prysmian a acquis Channell Commercial Corporation pour 950 millions de dollars, améliorant ainsi son portefeuille de solutions numériques et élargissant ses offres de gestion des fils et câbles. L'acquisition renforce la présence de Prysmian en Amérique du Nord en intégrant les solutions de connectivité de Channell, y compris les systèmes de gestion des câbles à fibre optique, dans son segment Solutions numériques, soutenant la croissance des centres de données et des télécommunications.

En janvier 2025, Mattr a acquis AmerCable pour 280 millions de dollars, renforçant ainsi son empreinte manufacturière aux États-Unis et élargissant son portefeuille de solutions de fils et de câbles techniques. L'acquisition renforce la présence de Mattr sur le marché nord-américain en intégrant les offres de câbles d'alimentation, de contrôle et d'instrumentation basse et moyenne tension d'AmerCable dans son segment des technologies de connexion.

En janvier 2024, Panduit a lancé son système de routage de chemins de câbles en panier métallique pour améliorer l'efficacité du routage des câbles dans les centres de données, les bâtiments connectés et les environnements industriels. Le système présente une conception de grille innovante qui prend en charge une plus grande capacité de câble, améliore la sécurité en minimisant les coupures de fils et permet une installation plus rapide.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la gestion des fils et câbles au cours de la période de prévision ?

Quelle était la taille du marché en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la gestion des fils et câbles

Marché de la gestion des fils et câbles