Taille du marché de l'imagerie entièrement diapositive, partage, croissance et analyse de l'industrie, par type (scanners, logiciels d'analyse d'images et autres), par l'utilisateur final (hôpitaux et cliniques, institut académique, sociétés pharmaceutiques et biotechnologiques), par application (immunohistochimie, télépathologie et autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: juillet 2024 | Auteur: Ashim L. | Dernière mise à jour: février 2026

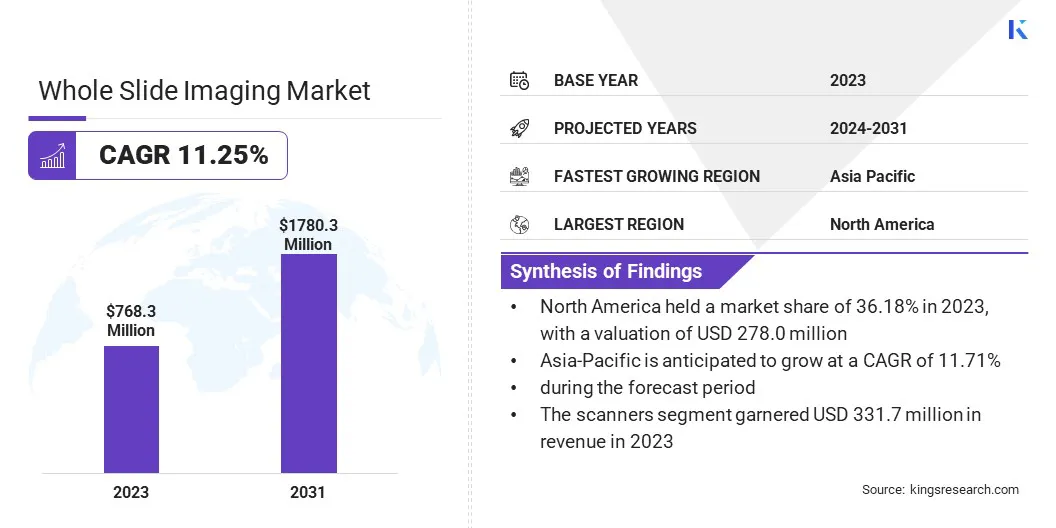

La taille du marché mondial de l'imagerie entièrement diapositive était évaluée à 768,3 millions USD en 2023 et devrait passer de 844,3 millions USD en 2024 à 1 780,3 millions USD, présentant un TCAC de 11,25% de 2024 à 2031. Dans la portée des travaux, le rapport comprend des solutions offertes par des sociétés, des sociétés telles qu'Akoya Bioscience, Inc., Dhr Solutions proposées par des sociétés, AKOYA BIOSCIE Hamamatsu Photonics K.K., Indica Labs, Inc., Koninklijke Philips N.V., Mikroscan Technologies, Inc., Nikon Corporation, Olympus Corporation, Visiopharm A / S, 3DHISTECH LTD. et autres.

Avancées en pathologie numérique, adoption croissante de la télépathologie, intégration de l'intelligence artificielle (IA) etapprentissage automatique(ML), et la nécessité de procédures de diagnostic efficaces et précises dues à la prévalence croissante des maladies chroniques sont les principaux facteurs stimulant la croissance de l'ensemble du marché de l'imagerie des diapositives.

L'ensemble du marché de l'imagerie de diapositives augmente en raison des progrès de la pathologie numérique qui augmentent l'adoption de la télépathologie,et la nécessité de procédures de diagnostic efficaces et précises.

Les outils de qualité d'image et d'analyse améliorés permettent aux pathologistes de diagnostiquer les maladies avec une plus grande précision. La prévalence croissante des maladies chroniques, telles que le cancer, nécessite l'adoption de WSI pour améliorer les flux de travail diagnostiques.De plus, l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) en pathologie soutient la croissance du marché en automatisant l'analyse d'images et en fournissant des informations prédictives, réduisant ainsi les erreurs de diagnostic.

Le marché connaît une croissance significative en raison des progrès technologiques et de la demande croissante de solutions de pathologie numérique. L'Amérique du Nord détient une part importante du marché, propulsé par des dépenses de santé élevées et des infrastructures médicales avancées. L'Asie-Pacifique émerge comme un marché lucratif pour l'imagerie des diapositives entièrement en raison de la hausse des investissements en soins de santé et de la sensibilisation croissante en matière de pathologie numérique.

L'accent est mis de plus en plus sur l'innovation des produits, les fusions et les acquisitions pour étendre leur présence sur le marché.De plus, le marché est témoin de collaborations entre les établissements de santé et les fournisseurs de technologies pour améliorer les capacités de diagnostic. Les approbations réglementaires et les politiques de remboursement favorables soutiennent davantage l'expansion du marché, garantissant une adoption généralisée des systèmes WSI dans divers établissements de soins de santé.

L'imagerie de diapositive entière (WSI) fait référence au processus de numérisation et de numérisation des diapositives histopathologiques entières pour créer des images numériques haute résolution. Ces diapositives numériques sont utilisées à des fins diagnostiques, éducatives et de recherche en pathologie. Les systèmes WSI se composent généralement d'un scanner, d'un logiciel de gestion d'images et d'outils analytiques qui facilitent l'examen des échantillons de tissus.

Contrairement à la microscopie traditionnelle, WSI permet le stockage, le partage et l'analyse des images numériques, permettant des consultations à distance et une télépathologie. Les images numériques produites par WSI peuvent être annotées, analysées à l'aide d'algorithmes d'IA et intégrées dans les systèmes d'information de laboratoire (LIS), améliorant ainsi l'efficacité et la précision des examens pathologiques.

Revue de l'analyste

Les fabricants du marché se concentrent de plus en plus sur l'innovation des produits et les partenariats stratégiques. Les principaux acteurs introduisent des scanners avancés avec une résolution plus élevée et des vitesses de traitement plus rapides, améliorant ainsi la précision et l'efficacité de diagnostic. Les entreprises intègrent davantage l'intelligence artificielle (IA) et l'apprentissage automatique (ML) dans leurs produits pour automatiser l'analyse d'images et améliorer les diagnostics prédictifs.

Pour maintenir un avantage concurrentiel, les fabricants devraient continuer d'investir dans la recherche et le développement et collaborer avec les établissements de santé pour répondre aux besoins de diagnostic spécifiques. De plus, l'expansion des solutions basées sur le cloud pour les diagnostics à distance et la garantie de sécurité des données robuste est nécessaire pour répondre à la demande croissante et faciliter une adoption plus large des technologies WSI dans divers établissements de soins de santé.

Facteurs de croissance du marché de l'imagerie entière

L'adoption croissante de la télépathologie est un facteur significatif stimulant l'expansion de l'ensemble du marché de l'imagerie des diapositives. La télépathologie permet aux pathologistes d'analyser et de diagnostiquer à distance des échantillons de tissus, de faciliter des processus de diagnostic plus rapides et d'améliorer l'accès à des consultations spécialisées. Ceci est particulièrement bénéfique dans les zones rurales ou mal desservies connaissant une pénurie de pathologistes.

La commodité et l'efficacité offertes par la télépathologie améliorent son intégration dans les pratiques médicales de routine. De plus, les progrès de la technologie numérique et de la connectivité Internet soutiennent ce changement, ce qui rend la télépathologie plus fiable et accessible. Alors que les systèmes de santé continuent de prioriser les diagnostics à distance, la demande de systèmes WSI augmente, contribuant de manière significative à l'expansion du marché.

L'assèce à coût élevé avec la mise en œuvre pose un défi majeur au développement du marché, englobant les dépenses liées aux scanners avancés, aux logiciels et aux infrastructures informatiques. Cette barrière financière limite souvent l'adoption du WSI, en particulier dans les petits établissements de santé et dans des régions ayant des budgets de santé limités. Pour surmonter ce défi, les institutions explorent les options de location ou les programmes d'aide financière pour atténuer les coûts initiaux.

De plus, les fournisseurs proposent des solutions évolutives qui permettent des mises à niveau incrémentielles, réduisant ainsi l'investissement initial requis. Les subventions et les subventions gouvernementales visant à promouvoir les soins de santé numériques facilitent davantage l'adoption. La résolution des problèmes de coût contribue à l'expansion du marché, bénéficiant ainsi à un éventail plus large de prestataires de soins de santé.

Tendances du marché de l'imagerie entier

L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) en pathologie a révolutionné le domaine en augmentant la vitesse et la précision du diagnostic de la maladie. Les technologies AI et ML améliorent les capacités des systèmes WSI en automatisant l'analyse des diapositives numériques, en identifiant les modèles et en fournissant des informations de diagnostic avec une grande précision.

Ces technologies réduisent la charge de travail sur les pathologistes et minimisent les erreurs humaines, conduisant à des diagnostics plus rapides et plus fiables. Les outils d'analyse d'images axés sur l'IA sont de plus en plus utilisés pour l'analyse prédictive, facilitant la détection précoce de maladies telles que le cancer. Cette tendance améliore considérablement les flux de travail diagnostiques et devrait continuer à stimuler les progrès de l'ensemble du marché de l'imagerie des diapositives.

L'adoption croissante de solutions basées sur le cloud est une tendance importante influençant le marché. La technologie cloud permet un stockage, une gestion et un partage efficaces des diapositives numériques, facilitant une collaboration transparente entre les pathologistes du monde entier. Cette tendance est particulièrement bénéfique pour la télépathologie, permettant des consultations en temps réel et des secondes opinions indépendamment des obstacles géographiques.

De plus, les systèmes WSI basés sur le cloud améliorent la sécurité et l'accessibilité des données, garantissant que les informations de diagnostic sont disponibles à tout moment et n'importe où. De plus, ces solutions prennent en charge les projets de recherche à grande échelle en offrant des options de stockage évolutives etanalyse des donnéescapacités. Le changement vers des plates-formes basées sur le cloud transforme l'ensemble du marché de l'imagerie de diapositives, ce qui le rend plus interconnecté et efficace.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, de l'utilisateur final, de l'application et de la géographie.

Par type

Sur la base du type, le marché est classé en scanners, logiciels d'analyse d'image et systèmes de gestion d'images. Le segment des scanners a mené l'ensemble du marché de l'imagerie des diapositives en 2023, atteignant une évaluation de 331,7 millions USD.

Le segment se développe en raison de leur rôle critique dans l'ensemble du processus d'imagerie de diapositives (WSI). Les scanners sont essentiels pour convertir des échantillons de tissus physiques en images numériques à haute résolution, qui peuvent être analysées et stockées efficacement.

La demande croissante d'outils de diagnostic de haute qualité et précis conduit à l'adoption généralisée de scanners avancés. Les progrès technologiques, tels que des vitesses de balayage plus rapides et une résolution d'image plus élevée, améliorent les performances et la fiabilité de ces appareils. De plus, la prévalence croissante des maladies chroniques, en particulier le cancer, nécessite des examens pathologiques plus fréquents et plus précis, renforçant la demande de scanners WSI.

Par l'utilisateur final

Basé sur l'utilisateur final, le marché est classé en hôpitaux et cliniques, institut universitaire et sociétés pharmaceutiques et biotechnologiques. Le segment de l'hôpital et des cliniques est prêt pour une croissance significative à un TCAC robuste de 12,01% au cours de la période de prévision (2024-2031).

Les hôpitaux et les cliniques adoptent de plus en plus les technologies WSI pour améliorer la précision et l'efficacité du diagnostic. La charge croissante des patients et la nécessité de diagnostics rapides et précis en milieu clinique entraînent cette tendance.

De plus, l'intégration de WSI avecDossiers de santé électroniques (DSE)rationalise les flux de travail et améliore les soins aux patients. Les investissements dans les infrastructures de pathologie numérique par les prestataires de soins de santé soutiennent davantage cette croissance. L'accent croissant sur la télépathologie et les diagnostics à distance, en particulier post-pandémique, promeut les hôpitaux et les cliniques pour adopter des solutions WSI, stimulant ainsi la croissance segmentaire.

Par demande

Sur la base de l'application, le marché est segmenté en immunohistochimie, télépathologie, cytopathologie et hématopathologie. Le segment de télépathologie a obtenu la plus grande part de marché de l'imagerie entièrement des diapositives de 41,25% en 2023. Cette croissance est attribuée à son impact transformateur sur les pratiques de pathologie. La télépathologie permet un diagnostic et une consultation à distance, ce qui est crucial pour les zones avec une pénurie de pathologistes spécialisés.

Cette capacité est particulièrement importante pour assurer des diagnostics opportuns et précis dans les régions éloignées ou mal desservies. Les progrès de l'imagerie numérique et de la connectivité Internet sécurisée améliorent la fiabilité et l'efficacité de la télépathologie. La capacité de collaborer et de partager l'expertise à l'échelle mondiale stimule encore sa croissance.

Analyse régionale du marché de l'imagerie de diapositives entières

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

Le marché de l'imagerie de diapositives entières en Amérique du Nord a représenté une part d'environ 36,18% en 2023, avec une évaluation de 278,0 millions USD. L'infrastructure de santé avancée de la région et les dépenses élevées de santé soutiennent l'adoption généralisée des technologies WSI. De plus, l'Amérique du Nord abrite de nombreuses sociétés de technologie et de soins de santé de premier plan qui favorisent l'innovation en pathologie numérique.

L'accent mis sur la recherche et le développement, ainsi que les politiques gouvernementales favorables et le financement des progrès des soins de santé, renforce davantage la croissance du marché régional. La prévalence croissante des maladies chroniques, telles que le cancer, nécessite des outils de diagnostic avancés, augmentant ainsi la demande de systèmes WSI dans la région.

L'Asie-Pacifique est sur le point de connaître une croissance significative à un TCAC de 11,71% au cours de la période de prévision. Cette croissance notable est principalement alimentée par l'augmentation des investissements en soins de santé et les progrès technologiques rapides. La grande population de la région et l'incidence croissante des maladies chroniques entraînent la nécessité de solutions de diagnostic efficaces.

Les gouvernements de pays comme la Chine et l'Inde investissent massivement dans les infrastructures de santé et les initiatives de santé numérique. De plus, la sensibilisation croissante concernant les avantages de la pathologie numérique et de la télépathologie encourage l'adoption des systèmes WSI. L'expansion du tourisme médical et la création d'établissements de santé avancés contribuent encore à la croissance du marché intérieur.

Paysage compétitif

L'ensemble du rapport sur le marché de l'imagerie de diapositives fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une gamme d'initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur statut de marché.

Liste des sociétés clés sur le marché de l'imagerie de diapositives entiers

Avril 2024 (lancement):Biosciences de la canopée, sous Bruker, a incorporé la biologie spatiale à la glisse entière dans leur plate-forme de multiplexage spatiale précise de paysage cellulaire en dévoilant la chambre d'imagerie à glisses entières cellulaires. Avec une zone d'imagerie carrée de 710 mm, cette chambre a minimisé l'utilisation des réactifs et transformé des lames de microscope standard en chambres microfluidiques, améliorant la visualisation de l'échantillon et la rentabilité.

Le marché mondial de l'imagerie des diapositives est segmenté comme suit:

Par type

Scanners

Logiciel d'analyse d'images

Systèmes de gestion d'images

Par l'utilisateur final

Hôpitaux et cliniques

Institut universitaire

Sociétés pharmaceutiques et biotechnologiques

Par demande

Immunohistochimie

Télépathologie

Cytopathologie

Hématopathologie

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAG total qui devrait être enregistré pour l'ensemble du marché de l'imagerie à diapositives au cours de la période de prévision?

Quelle est la taille de toute l'industrie de l'imagerie des diapositives en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide sur l'ensemble du marché de l'imagerie à glissières au cours de la période de prévision?

Quel segment conservera la part maximale sur l'ensemble du marché de l'imagerie de diapositives en 2031?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.