Les membranes d'étanchéité Taille du marché, part, croissance et analyse de l'industrie, par type de produit (membranes bitumineuses, polyuréthane, PVC (chlorure de polyvinyle), TPO (Oléfine thermoplastique) 2025-2032

Pages: 200 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V. | Dernière mise à jour : August 2025

Les membranes d'étanchéité sont des couches de barrière minces continues fabriquées à partir de matériaux bitumineux, polymères ou composites. Ils sont appliqués sur des surfaces structurelles pour empêcher l'eau ou l'humidité de pénétrer. Ces membranes sont largement utilisées dans les toits, sous-sols, tunnels, ponts, réservoirs d'eau et autres structures civiles pour améliorer la durabilité.

Ils sont disponibles sous forme de rouleaux basés sur des feuilles ou sous forme de revêtements appliqués à un liquide qui guérissent pour former une couche de protection transparente. Leur objectif principal est d'empêcher l'entrée d'eau, de protéger les matériaux structurels, d'améliorer la durabilité et de garantir la conformité aux codes du bâtiment et aux normes de durabilité.

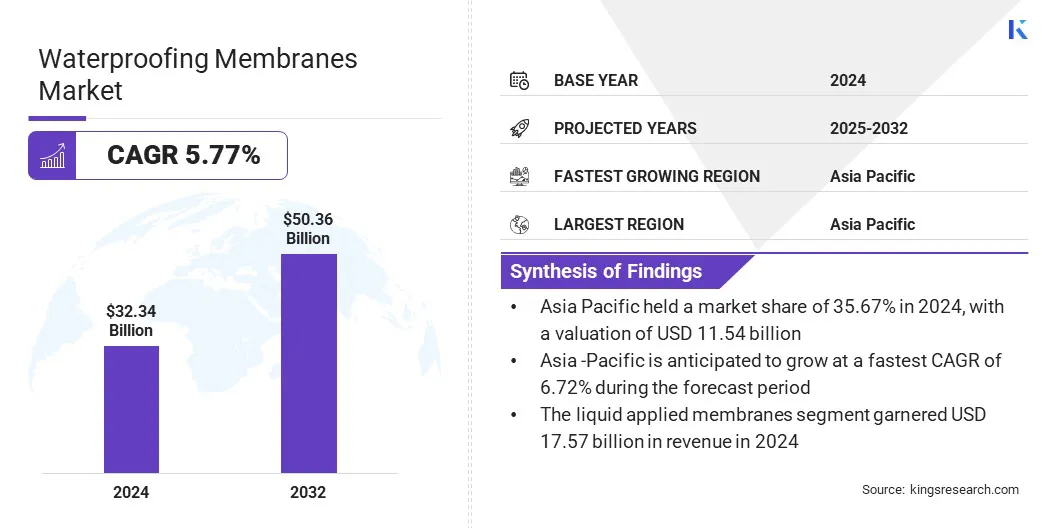

La taille du marché mondial des membranes d'étanchéité a été évaluée à 32,34 milliards USD en 2024 et devrait passer de 34,01 milliards USD en 2025 à 50,36 milliards USD d'ici 2032, présentant un TCAC de 5,77% au cours de la période de prévision.

Le marché augmente en raison du développement rapide des infrastructures des réseaux de transport, de grands complexes commerciaux, des installations industrielles et des projets de logements urbains dans les grandes régions. Le marché se développe encore en raison de la transition vers les membranes modifiées par le polymère hybride qui offrent une amélioration des performances des matériaux et une protection à long terme pour diverses exigences de construction.

Faits saillants clés:

La taille du marché mondial des membranes d'étanchéité a été enregistrée à 32,34 milliards USD en 2024.

Le marché devrait croître à un TCAC de 5,77% de 2025 à 2032.

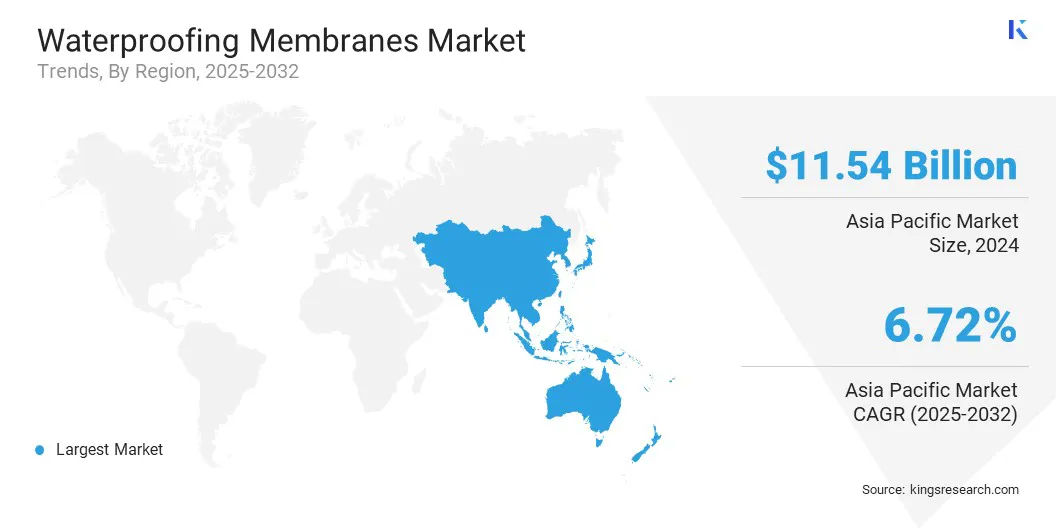

L'Asie-Pacifique a détenu une part de marché de 35,67% en 2024, avec une évaluation de 11,54 milliards USD.

Le segment des membranes bitumineux a récolté 12,18 milliards de dollars de revenus en 2024.

Le segment des membranes appliquées liquides devrait atteindre 28,54 milliards USD d'ici 2032.

Le segment des structures de récupération de l'eau devrait assister au TCAC le plus rapide de 7,85% au cours de la période de prévision.

Le segment résidentiel devrait atteindre 19,43 milliards USD d'ici 2032.

L'Amérique du Nord devrait croître à un TCAC de 5,89% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché mondial des membranes d'étanchéité sont Sika AG, Tremco, BASF, Soprema, GCP Applied Technologies Inc, Fosroc Inc, Mapei S.P.A, Henry A Carlisle Company, Johns Manville, Renolit SE, Dow, RPM International Inc, Pidilite Industries Ltd, Asian Paints et Saint-Gobain.

Portée du rapport sur le marché des membranes d'étanchéité

Segmentation

Détails

Par type de produit

Membranes bitumineuses,Polyuréthane, PVC (chlorure de polyvinyle), TPO (oléfine thermoplastique), autres

Par membrane

Membranes appliquées liquides, membranes de feuille

Par demande

Toiture, fondations et inférieur, murs et façades, structures de rétention d'eau, autres

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Marché des membranes d'étanchéitéAnalyse régionale

Sur la base de la région, le marché mondial des membranes d'étanchéité a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Asie-Pacifique a représenté une part de marché de 35,67% en 2024, avec une évaluation de 11,54 milliards USD. Cette domination est attribuée à l'urbanisation rapide et à la croissance continue de grands projets d'infrastructure dans la région. La construction en expansion des réseaux de transport, des bâtiments résidentiels et des complexes industriels stimule la demande de membranes durables utilisées dans les applications de protection structurelle.

De plus, le marché se développe alors que les acteurs régionaux élargissent leurs portefeuilles de systèmes de toiture pour inclure des solutions pour les toits verts et les enveloppes de construction durables. Les fabricants se concentrent sur l'intégration des technologies d'étanchéité avec des caractéristiques éconergétiques et durables environnementales. Ces efforts renforcent l'adoption de membranes avancées et contribuant à la croissance du marché dans la région.

En février 2025, Sika a acquis Elmich Pte Ltd, un fournisseur basé à Singapour de systèmes de verrouillage urbain. L’acquisition élargit les sikaportefeuilleDans la région d'Asie-Pacifique en ajoutant des solutions vertes sur le toit et la façade et soutient ses activités dans les applications de toiture et d'étanchéité pour les projets commerciaux et résidentiels.

L'Amérique du Nord devrait croître à un TCAC robuste de 5,89% au cours de la période de prévision. Cette croissance est attribuée au rythme rapide des activités de construction et à la demande croissante de rénovation dans les secteurs commerciaux et résidentiels de la région. Le marché de la région augmente en raison de l'augmentation des projets d'infrastructure dans les installations de transport, de logement et industrielles.

Les gouvernements et les promoteurs privés continuent d'allouer des investissements importants pour les nouvelles constructions et la mise à niveau des structures existantes. L'augmentation des projets à grande échelle dans les zones urbaines et semi-urbaines crée une demande plus élevée de membranes d'étanchéité pour assurer la durabilité et la protection contre les dommages liés à l'eau.

De plus, le marché se développe en raison de la croissance régulière des projets de gestion des eaux et des eaux usées et de l'application des réglementations de construction strictes exigeant une protection efficace de l'humidité dans les structures. Ces facteurs soutiennent une utilisation accrue des membranes dans la construction résidentielle et commerciale, entraînant ainsi la croissance du marché dans la région.

En septembre 2024, Kingspan a acquis IB Roof Systems, un fabricant basé au Texas de membranes de toiture en PVC. Cette acquisition renforce le portefeuille de produits de la société pour les applications de toit à faible pente et élargit sa présence sur le marché de la toiture commerciale et industrielle.

Marché des membranes d'étanchéitéAperçu

De plus, le financement du gouvernement pour les projets d'amélioration des eaux et des eaux usées stimule le marché des membranes d'étanchéité en créant une demande plus élevée de solutions de protection dans les réservoirs, les pipelines, les réservoirs et les installations de traitement. Ces projets nécessitent des membranes durables pour empêcher les fuites et la corrosion, ce qui encourage l'adoption deMatériaux avancésà travers les applications de construction et d'infrastructure.

En novembre 2024, l'Agence américaine de protection de l'environnement a approuvé un prêt Swifia de 196 millions USD pour soutenir l'eau potable eteaux uséesProjets d'amélioration dans l'Indiana, États-Unis

Moteur du marché

Développement rapide des infrastructures

Le développement rapide des infrastructures stimule la croissance du marché des membranes d'étanchéité. L'expansion des couloirs de transport, des complexes commerciaux, des installations industrielles et des projets de logement crée une forte demande de solutions avancées de protection de l'humidité.

Les membranes d'étanchéité sont adoptées pour protéger les fondations, les tunnels, les ponts et les structures de construction à partir de dommages causés par l'eau et pour améliorer leur durabilité. De plus, la demande croissante d'infrastructures de longue durée et à faible entretien encourage l'utilisation des membranes en feuille et des systèmes appliqués à un liquide dans une gamme de projets de construction.

En février 2025, le ministère américain des Transports a accordé 5 milliards USD pour plus de 560 projets d'infrastructure dans les 50 États, D.C., et les territoires américains en vertu de la loi bipartite aux infrastructures. Cet investissement à grande échelle stimule la demande de membranes d'étanchéité pour assurer la protection à long terme de l'humidité et la durabilité structurelle.

Défi du marché

Coûts initiaux élevés

Un défi clé sur le marché des membranes d'étanchéité est le coût initial élevé impliqué dans la mise en œuvre des systèmes de membrane avancés dans les projets de construction. Les membranes d'étanchéité modernes à base de feuilles et appliquées à liquide nécessitent des matières premières supérieures, une préparation de surface approfondie et une installation qualifiée, ce qui fait grimper les coûts du projet par rapport aux méthodes traditionnelles de protection de l'humidité.

Ces dépenses sont importantes pour les infrastructures à grande échelle et les projets commerciaux où une demande approfondie est nécessaire. L'investissement initial plus élevé décourage les constructeurs et les entrepreneurs sensibles aux coûts et entrave l'adoption de membranes d'étanchéité.

Pour relever ce défi, les acteurs du marché se concentrent sur l'optimisation des coûts grâce à l'innovation technologique et à une amélioration de l'efficacité de la fabrication. Les fabricants développent des membranes qui nécessitent moins de matériel et une application plus rapide, réduisant les dépenses de main-d'œuvre. Ils investissent également dans des installations de production localisées et l'approvisionnement stratégique des matières premières pour réduire les coûts logistiques et stabiliser les prix.

Tendance

Se déplacer vers un polymère hybride-Membranes modifiées

Une tendance clé sur le marché des membranes d'étanchéité est le changement vers des membranes modifiées par le polymère hybride qui combinent des technologies APP (polypropylène atactique) et SBS (styrène-butadiène-styrène) dans une seule feuille. Ces membranes sont conçues pour offrir une résistance et une flexibilité élevées à la chaleur, ce qui les rend adaptées aux régions avec des climats variables et des exigences de construction diverses.

L'utilisation de membranes hybrides élimine la nécessité d'appliquer différents types de membranes pour diverses conditions climatiques, améliore la durabilité et garantit de meilleures performances dans les environnements de construction exigeants, ce qui conduit à une adoption plus large dans les projets de toiture et d'étanchéité.

En février 2025, Sika Corporation a lancé la marque Sikashield et a introduit une membrane d'étanchéité bitumineuse modifiée hybride sur le marché américain. Cette membrane combine l'application (polypropylène atactique) et SBS (styrène-Butadiène-Styrene) Technologies dans une seule feuille pour fournir une résistance à la chaleur, une flexibilité et une durabilité améliorées pour les applications de toiture et d'étanchéité, en particulier dans les zones avec des climats variables et de la circulation piétonne lourde.

Segmentation du marché:

Par type de produit (membranes bitumineuses,Polyuréthane, PVC (chlorure de polyvinyle), TPO (oléfine thermoplastique) et autres): Le segment des membranes bitumineux a gagné 12,18 milliards USD en 2024 en raison de leur rentabilité de rentabilité, de leur durabilité et de leur utilisation générale dans les applications de la toile et de l'étanchéité en dessous de grade.

Par membrane (membranes appliquées liquides, membranes de feuille): les membranes appliquées liquides détenaient 54,34% du marché en 2024, en raison de leur application transparente, de leur capacité à couvrir les structures complexes et de l'adéquation pour les projets de rénovation.

Par application (toiture, fondations et inférieure à grade, murs et façades et structures de retenue de l'eau): le segment de la toiture devrait atteindre 17,56 milliards USD d'ici 2032, en raison de la demande croissante d'enveloppes de bâtiment résistantes aux intempéries et de systèmes de toiture efficaces.

Par utilisation finale (résidentiel, commercial, industriel et infrastructure): le segment des infrastructures devrait assister au TCAC le plus rapide de 6,79% au cours de la période de prévision, en raison des investissements à grande échelle dans les réseaux de transport, les services publics et les projets de développement urbain.

Cadres réglementaires

Aux États-Unis, l'International Code Council (ICC) développe et entretient le Code international du bâtiment (IBC), qui régit les normes matérielles, les méthodes d'installation et les exigences de protection de l'humidité. La CPI garantit des membranes imperméables dans les fondations, les toits et les sous-sols répondent aux normes de sécurité incendie, de durabilité et de performance.

Au Royaume-Uni, la British Standards Institution (BSI) développe des normes BS et EN, y compris BS 8102 et BS EN 13967, régissant les membranes d'étanchéité. BSI supervise les spécifications, les tests et la certification des matériaux utilisés pour l'épreuve de l'humidité, les structures souterraines et la toiture, assurant la durabilité, les performances environnementales et le respect des réglementations du bâtiment britannique.

En Chine, Le ministère du logement et du développement urbain-rural (Mohurd) émet et applique les codes nationaux de construction GB, qui réglementent les membranes d'étanchéité dans le logement, les projets commerciaux et les infrastructures. Il supervise la qualité des produits, les techniques d'application, les normes de sécurité et la conformité pour l'étanchéité dans les tunnels, les métros et les bâtiments verts, garantissant que ces matériaux répondent à la durabilité nationale et aux références de performance de résistance à l'eau.

En Inde, le Bureau of Indian Standards (BIS) formule et applique des codes tels que 16471: 2017 pour les membranes d'étanchéité. BIS régule les spécifications du produit, les protocoles de test, la sécurité des matériaux et les critères de durabilité pour les membranes d'étanchéité dans les bâtiments, les réservoirs d'eau et les infrastructures, garantissant que ces matériaux sont conformes aux normes nationales de qualité et de performance.

Paysage compétitif

Les acteurs du marché sur le marché des membranes d'étanchéité se concentrent sur le renforcement de leurs portefeuilles en ajoutant des produits complémentaires tels que les produits d'étanchéité, les adjuvants, les matériaux de réparation en béton et les systèmes de revêtements de sol pour offrir des solutions de construction intégrées.

Ils élargissent leur présence dans des régions à croissance rapide, notamment l'Asie-Pacifique, le Moyen-Orient et l'Inde, pour saisir la demande croissante des infrastructures et des projets de construction à grande échelle. Ils se concentrent également sur l'élargissement des capacités de fabrication et de l'expertise technique pour soutenir l'offre de solutions d'étanchéité.

En février 2025, Saint-Gobain a acquis Fosroc, une société mondiale de produits chimiques de construction avec une forte présence en Inde, au Moyen-Orient et en Asie-Pacifique. Cette acquisition vise à ajouter une large gamme de produits, notamment des adjuvants, des scellants, des solutions d'étanchéité, des systèmes de réparation de béton et des matériaux de revêtement de sol au portefeuille de Saint-Gobain et à renforcer sa position dans les produits chimiques de construction dans des régions en expansion rapide.

Les entreprises clés du marché des membranes d'étanchéité:

Développements récents (lancement de produit / expansion)

En janvier 2025, Polyglass U.S.A., Inc. a lancé Tecnocoat, un système d'étanchéité monolithique et de revêtement de trafic aux États-Unis, ce système constitue une membrane appliquée liquide transparente qui offre une durabilité, une résistance chimique et une polyvalence pour des applications telles que les fondations de niveau supérieur, les places artisanales, les decks de stationnement et les zones de confinement secondaire.

En mars 2024, Mapei a ouvert une nouvelle usine de fabrication à Cantanhede, au Portugal, dans le cadre de sa stratégie internationale d'expansion. L'installation améliore la capacité de production et diversifie le portefeuille de produits, soutenant l'offre de produits chimiques de construction pour répondre à la demande croissante au Portugal et à travers l'Europe.

Questions fréquemment posées

Quel est le TCAC attendu du marché des membranes d'étanchéité au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des membranes d'étanchéité

Marché des membranes d'étanchéité