Taille du marché de la récupération de chaleur résiduelle, part, croissance et analyse de l’industrie, par application (systèmes de préchauffage, production d’électricité, autres), par utilisation finale (produits chimiques et pétrochimiques, pétrole et gaz, énergie et électricité, aliments et boissons) et analyse régionale, 2025-2032

Pages: 140 | Année de base: 2024 | Version: September 2025 | Auteur: Versha V. | Dernière mise à jour : October 2025

La récupération de chaleur résiduelle (WHR) fait référence au processus systématique de capture et de réutilisation de l'énergie thermique, qui est libérée en tant que sous-produit des opérations industrielles, de la production d'électricité ou d'autres activités à forte intensité énergétique.

Il englobe des technologies telles que les échangeurs de chaleur, les récupérateurs, les régénérateurs, les économiseurs, les cycles de Rankine organiques (ORC) et les générateurs thermoélectriques, qui transfèrent ou convertissent la chaleur résiduelle en énergie utilisable. Ses applications incluent l’amélioration de l’efficacité énergétique dans le secteur manufacturier et l’amélioration de la production d’électricité dans les industries du ciment, de l’acier, du verre et de la chimie.

Marché de la récupération de chaleur résiduelleAperçu

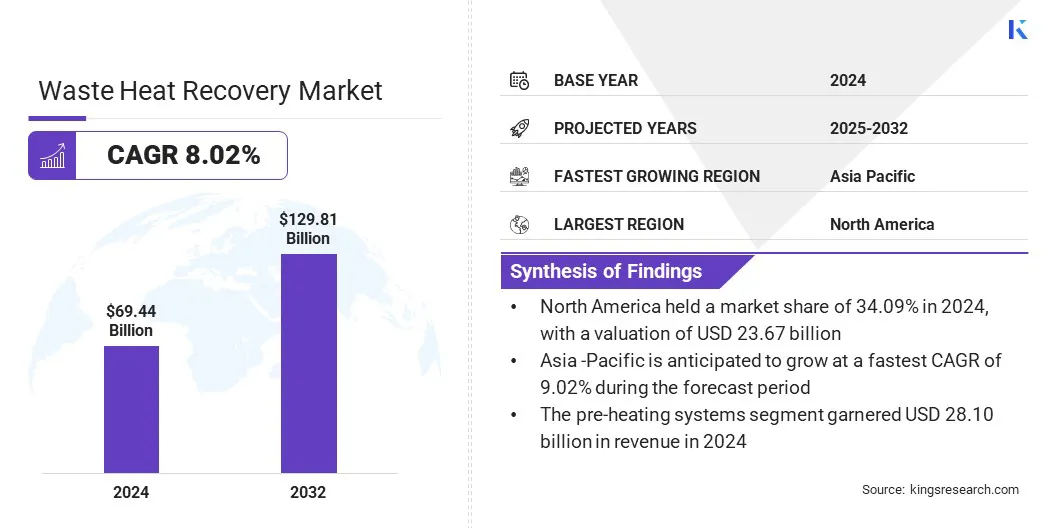

Le marché mondial de la récupération de chaleur résiduelle était évalué à 69,44 milliards USD en 2024 et devrait passer de 74,63 milliards USD en 2025 à 129,81 milliards USD d’ici 2032, avec un TCAC de 8,02 % sur la période de prévision.

La croissance du marché est tirée par l’accent croissant mis sur la décarbonisation et la réduction des émissions de gaz à effet de serre, ce qui incite les industries à adopter des technologies de récupération de chaleur résiduelle pour réduire la consommation de combustibles fossiles et réduire l’empreinte carbone.

Points saillants du marché :

La taille de l’industrie de la récupération de chaleur résiduelle a été enregistrée à 69,44 milliards USD en 2024.

Le marché devrait croître à un TCAC de 8,02 % de 2025 à 2032.

L'Amérique du Nord détenait une part de marché de 34,09 % en 2024, avec une valorisation de 23,67 milliards de dollars.

Le segment des systèmes de préchauffage a généré 28,10 milliards de dollars de revenus en 2024.

Le segment chimique et pétrochimique devrait atteindre 31,53 milliards de dollars d'ici 2032.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 9,02 % au cours de la période de prévision.

Le marché continue de croître en raison du déploiement croissant du cycle de Rankine organique (ORC) et d'autres systèmes WHR avancés dans les applications industrielles et commerciales, qui améliorent l'efficacité énergétique et réduisent les coûts d'exploitation. Ces technologies sont de plus en plus adoptées dans les secteurs de la chimie, du ciment, de l'acier,production d'électricité, de la biomasse, du pétrole et du gaz et des centres de données.

Les principales entreprises opérant sur le marché de la récupération de chaleur résiduelle sont Siemens, General Electric Company, MITSUBISHI HEAVY INDUSTRIES, LTD., Thermax Limited, Ormat, Echogen, Econotherm Limited, Mutares SE & Co. KGaA, Viessmann, Boustead International Heaters Ltd, HRS Heat Exchangers, MTPV Power Corporation, Sigma Thermal, Exodraft et Cochran.

L'adoption industrielle de la récupération de chaleur résiduelle stimule la croissance du marché en convertissant les sous-produits en énergie plus propre et en optimisant l'efficacité globale des processus.

Les échangeurs de chaleur avancés captent et transfèrent la chaleur résiduelle, réduisant ainsi la consommation de combustibles fossiles, les émissions et les coûts d'exploitation. Cette approche soutient les objectifs de développement durable, améliore la gestion de l'énergie et encourage les industries à intégrer les technologies WHR dans les secteurs de la chimie, de la production d'électricité et d'autres secteurs à forte intensité énergétique.

En mars 2024, Sterling TT s'est associé à des équipementiers pour fournir un système de récupération de chaleur résiduelle (WHR) pour des applications industrielles telles que l'hydrogénation du pétrole et la production d'hydrogène pour les piles à combustible. Le système s'intègre à un craqueur de NH₃ pour convertir l'ammoniac en une source d'énergie plus propre. Le projet exploite des échangeurs de chaleur sur mesure pour améliorer l'efficacité énergétique et soutenir la transition énergétique vers des solutions énergétiques à faibles émissions de carbone.

Moteur du marché

Accent croissant sur la décarbonisation et la réduction des émissions de GES

L’accent croissant mis sur la décarbonisation et la réduction des émissions de gaz à effet de serre dans tous les secteurs est un facteur majeur qui anime le marché.

Les entreprises adoptent les technologies WHR qui captent et réutilisent la chaleur excédentaire des processus industriels, notamment le ciment, l'acier, le verre et les produits chimiques, afin de réduire la consommation de combustibles fossiles, de réduire l'empreinte carbone et de se conformer aux réglementations strictes en matière d'émissions. Cette attention croissante portée à la durabilité et à l’efficacité énergétique accélère l’adoption à grande échelle des solutions WHR dans le monde entier.

En novembre 2024, le Royaume-Uni a annoncé son ambitieux objectif de contribution déterminée au niveau national (NDC) visant à réduire toutes les émissions de gaz à effet de serre d'au moins 81 % d'ici 2035 lors de la COP29, encourageant les industries et les centrales électriques à adopter des solutions économes en énergie telles que des systèmes de récupération de chaleur résiduelle pour réduire les émissions et améliorer la durabilité..

Défi du marché

Investissement initial élevé en capital

L’un des principaux défis du marché de la récupération de chaleur résiduelle est l’investissement initial élevé requis pour l’installation et l’intégration du système. Les projets WHR impliquent des équipements complexes tels que des échangeurs de chaleur, des unités à cycle de Rankine organique et des canalisations spécialisées, ce qui peut entraîner des coûts de mise en œuvre élevés.

Cette charge financière initiale empêche les petites et moyennes entreprises d'adopter ces solutions, malgré les économies d'énergie à long terme. De plus, les délais de planification, de personnalisation et d’installation des projets contribuent encore davantage aux obstacles à l’investissement et ralentissent l’adoption généralisée dans les secteurs à forte intensité énergétique.

Pour relever ce défi, les acteurs du marché adoptent de plus en plus de modèles de financement innovants, tels que les accords d'énergie en tant que service (EaaS) et les options de location. Ces approches permettent aux clients de mettre en œuvre des systèmes WHR sans dépenses initiales importantes.

Les entreprises standardisent également les solutions modulaires WHR pour réduire la complexité de l'installation et les coûts de mise en œuvre des systèmes de récupération de chaleur perdue. Les collaborations avec les gouvernements et les institutions financières facilitent les subventions, les subventions et les incitations qui soutiennent le déploiement plus large des technologies WHR.

Tendance du marché

Déploiement croissant de la récupération de chaleur résiduelle dans les centres de données

Une tendance clé qui influence le marché est le déploiement croissant de systèmes WHR dans les centres de données afin de réutiliser l'énergie thermique excédentaire pour le chauffage urbain et les applications commerciales. Les acteurs du marché développent des solutions permettant de capter la chaleur basse à moyenne température issue du fonctionnement des serveurs et de la distribuer via les réseaux de chaleur locaux.

Cette approche conduit à une adoption plus large des technologies WHR dans les centres de données, et ces innovations contribuent à transformer les centres de données en contributeurs d'énergie décentralisés, tout en faisant progresser la durabilité urbaine et les objectifs de faible émission de carbone.

En avril 2025, NTT Data a lancé un projet de récupération de chaleur résiduelle à Berlin, redirigeant 8 MW de chaleur de centre de données vers un nouveau développement résidentiel et commercial. Le système est fortement soutenu par une chaudière à chaleur et un stockage d'eau chaude.

Aperçu du rapport sur le marché de la récupération de chaleur résiduelle

Segmentation

Détails

Par candidature

Systèmes de préchauffage, production d'électricité, autres

Par utilisation finale

Chimie et pétrochimie, pétrole et gaz, énergie et électricité, aliments et boissons, ciment, papier et pâte à papier, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par application (systèmes de préchauffage, production d'électricité et autres) : le segment des systèmes de préchauffage a généré 28,10 milliards USD de revenus en 2024, en raison de leur adoption croissante dans les industries à forte intensité énergétique pour améliorer l'efficacité énergétique et réduire les coûts opérationnels.

Par utilisation finale (produit chimique et pétrochimique,Pétrole et gaz, Énergie et électricité, Alimentation et boissons, Ciment, papier et pâte à papier et autres) : Le segment chimique et pétrochimique détenait 24,20 % du marché en 2024, en raison de la forte demande de récupération de chaleur de procédé et des réglementations strictes en matière d'efficacité énergétique dans le secteur.

Marché de la récupération de chaleur résiduelleAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de la récupération de chaleur résiduelle en Amérique du Nord s’élevait à 34,09 % en 2024, avec une valorisation de 23,67 milliards USD. Cette domination est attribuée au déploiement croissant de solutions avancées de récupération de chaleur résiduelle et à l'expansion des applications industrielles et commerciales à grande échelle.

Le déploiement croissant du cycle de Rankine organique (ORC) et d’autres systèmes WHR avancés dans les secteurs de la chimie, du ciment, de l’acier, de la production d’électricité, de la biomasse, du pétrole et du gaz et des centres de données accélère encore l’expansion du marché. L’accent croissant mis sur la décarbonisation et la réduction des émissions de gaz à effet de serre incite les industries à adopter des technologies qui réduisent la consommation de combustibles fossiles et l’empreinte carbone.

De plus, les investissements des principaux acteurs dans les systèmes à cycle de Rankine organique (ORC) à roulements magnétiques stimulent la croissance du marché dans la région en améliorant la fiabilité, en réduisant les coûts et en améliorant l’efficacité énergétique. La région exploite ces innovations pour renforcer l'adoption de solutions d'énergie thermique résiduelle et soutenir la production d'électricité durable. Ces initiatives stimulent l’expansion du marché dans la région.

En avril 2025, Clean Energy Technologies, Inc. a obtenu 4 00 000 USD de ventes de ses solutions de récupération de chaleur ORC à roulements magnétiques.etdéveloppe un système de 350 kW pour des applications industrielles et commerciales. Cela améliore la fabrication et la distribution, en soutenant le déploiement dans la biomasse, le pétrole et le gaz, les centres de données et les centrales électriques.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 9,02 % au cours de la période de prévision. Cette croissance est attribuée à l'augmentation des investissements dans les systèmes thermiques industriels et à l'expansion des solutions d'efficacité énergétique dans les industries du ciment, de l'acier, de la chimie et de la production d'électricité.

L’adoption croissante de technologies avancées de WHR, notamment les chaudières industrielles de récupération de chaleur, les systèmes de préchauffage et les solutions de valorisation énergétique des déchets, contribue de manière significative à la croissance du marché. Les entreprises intègrent les solutions WHR dans les équipements existants pour optimiser l'utilisation de l'énergie et élargir les offres de services aux clients industriels.

Les collaborations stratégiques et les investissements des principaux acteurs améliorent les capacités de fabrication et la portée du marché, soutiennent le déploiement à grande échelle et favorisent les pratiques énergétiques durables. Ces initiatives accélèrent le déploiement de solutions économes en énergie et accélèrent la croissance du marché dans la région.

En février 2024, Kilburn Engineering Ltd (KEL) a acquis M E Energy Private Ltd, un fournisseur de systèmes de récupération de chaleur résiduelle (WHR) et de réutilisation, pour renforcer son portefeuille d'ingénierie thermique.

L’acquisition vise à renforcer le portefeuille d’ingénierie thermique de KEL et à étendre ses solutions économes en énergie en Inde.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency réglemente la récupération de chaleur résiduelle dans le cadre de ses programmes plus larges d'efficacité énergétique et de qualité de l'air. L'EPA supervise le respect des normes d'émission, promeut l'intégration des énergies propres et soutient WHR à travers des initiatives telles que le partenariat de production combinée de chaleur et d'électricité. Il garantit que les industries déploient le WHR pour réduire la consommation de carburant, limiter les gaz à effet de serre et respecter les politiques environnementales fédérales.

En Chine, la Commission nationale du développement et de la réforme supervise la récupération de chaleur résiduelle dans le cadre des stratégies nationales d'efficacité énergétique et de réduction des émissions de carbone. La NDRC réglemente les objectifs d’efficacité industrielle, supervise l’adoption d’énergies propres et ordonne les subventions ou les mandats pour l’intégration des WHR dans les industries lourdes. Il garantit que l'adoption des WHR s'aligne sur les objectifs de « double carbone » de la Chine, en réduisant l'intensité énergétique et les émissions industrielles.

En Inde, le Bureau de l'efficacité énergétique réglemente et promeut la récupération de la chaleur résiduelle en vertu de la loi sur les économies d'énergie. Le BEE supervise les audits énergétiques, établit des références d’efficacité et impose l’adoption des WHR dans les secteurs à forte intensité énergétique dans le cadre du programme Perform, Achieve, and Trade (PAT).

Paysage concurrentiel

Les principaux acteurs opérant sur le marché de la récupération de chaleur résiduelle mettent en œuvre des projets à grande échelle pour capter la chaleur inutilisée des processus industriels et la réutiliser pour les besoins énergétiques internes. Les opérateurs intègrent des systèmes avancés de cycle de Rankine organique pour convertir la chaleur résiduelle en électricité et prendre en charge les applications potentielles de chauffage urbain.

Les acteurs du marché optimisent les opérations des fours et des gaz d’échappement pour maximiser la récupération de chaleur et améliorer l’efficacité énergétique globale. De plus, ils se concentrent sur la réduction des émissions et l’amélioration de la durabilité dans l’ensemble des processus industriels.

En juillet 2025, Holcim s'est associé à E.ON Energy Infrastructure Solutions et Orcan Energy pour mettre en œuvre un projet de récupération de chaleur résiduelle dans sa cimenterie de Dotternhausen, capturant 10 MW des gaz d'échappement des fours pour alimenter les processus internes, le chauffage urbain et la production d'électricité via un système à cycle de Rankine organique eP1000.

Entreprises clés du marché de la récupération de chaleur résiduelle :

En avril 2024, Mutares SE & Co. KGaA a acquis une participation majoritaire dans Sofinter Group, un fournisseur de chaudières industrielles et de récupération de chaleur, y compris des solutions de génération de vapeur avec récupération de chaleur (HRSG). Sofinter exploite plusieurs marques desservant les marchés industriels, de valorisation énergétique et de production d'électricité dans 45 pays. Grâce à cette acquisition, Mutares vise à renforcer ses capacités d'ingénierie et de technologie en matière de solutions de récupération de chaleur et de chaudières.

En mars 2024, Pemberstone Capital Partners a acquis Sterling Thermal Technology, un spécialiste des solutions personnalisées d'échange de chaleur et de récupération de chaleur perdue pour les secteurs de l'industrie, de l'énergie et de l'énergie. L'acquisition vise à fournir un capital de croissance et une expertise pour accélérer l'expansion nationale et internationale tout en soutenant les progrès technologiques en matière de récupération de chaleur résiduelle et de solutions personnalisées de transfert de chaleur.

et étend sa présence sur le marché

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la récupération de chaleur résiduelle au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la récupération de chaleur résiduelle

Marché de la récupération de chaleur résiduelle