Taille du marché, part, croissance et analyse de l’industrie du système antivol pour véhicules, par type de produit (antivol de direction, alarme, dispositif de capture biométrique, dispositif d’immobilisation, accès sans clé à distance, verrouillage centralisé), par technologie, par type de véhicule, par canal de vente et analyse régionale, 2024-2031

Pages: 160 | Année de base: 2023 | Version: avril 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Le marché fait référence à l'industrie axée sur les technologies conçues pour empêcher l'accès, l'utilisation ou le vol non autorisés des véhicules. Il comprend des dispositifs physiques tels que des antivols de direction et des alarmes, ainsi que des systèmes électroniques et de cybersécurité avancés tels que des dispositifs d'immobilisation, un suivi GPS, une authentification biométrique et un logiciel anti-piratage, tous destinés à améliorer la sécurité des véhicules et à réduire les incidents de vol.

Le rapport examine les facteurs déterminants, les tendances du secteur, les développements régionaux et les cadres réglementaires ayant un impact sur la croissance du marché tout au long de la période de projection.

Marché des systèmes antivol de véhiculesAperçu

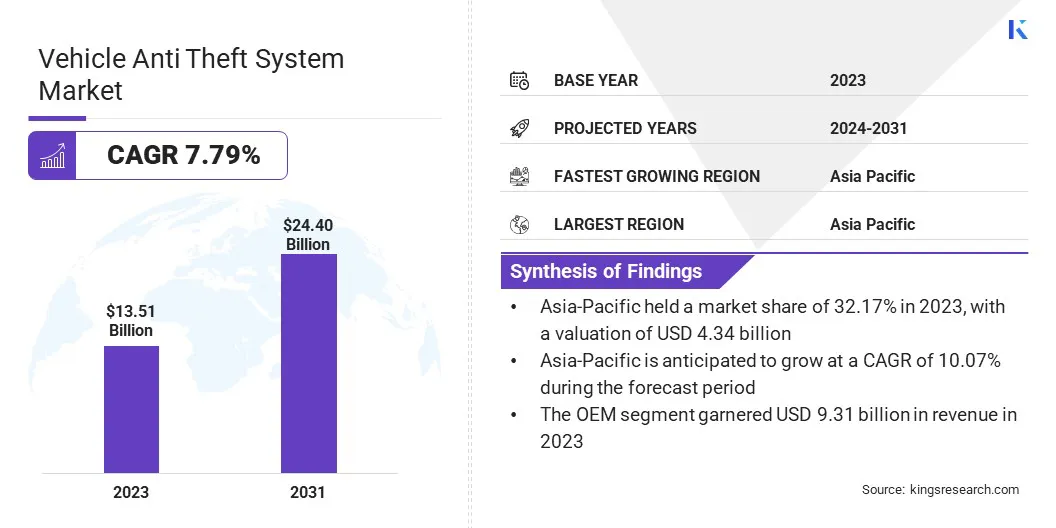

La taille du marché mondial des systèmes antivol de véhicules était évaluée à 13,51 milliards de dollars en 2023, qui est estimée à 14,44 milliards de dollars en 2024 et atteindra 24,40 milliards de dollars d’ici 2031, avec un TCAC de 7,79 % de 2024 à 2031.

Les progrès de la technologie biométrique, en particulier la reconnaissance faciale et oculaire, stimulent la croissance du marché en offrant des fonctionnalités de sécurité plus précises, plus sécurisées et inviolables pour les véhicules.

Les principales entreprises opérant dans le secteur des systèmes antivol pour véhicules sont Continental Engineering Services, Asahi Denso Co., Ltd., Robert Bosch GmbH, AUTEUR, VOXX Electronics, TOGO, Monimoto, UAB, Onelap Telematics Pvt. Ltd., Rolls-Royce Motor Cars, TELTONIKA, Visage Technologies, BMW AG, KIA MOTORS, HYUNDAI MOTOR COMPANY et RAVELCO.

Le marché connaît une croissance rapide, stimulée par l'incidence croissante des vols de véhicules, l'essor des véhicules connectés et intelligents et la mise en œuvre de réglementations mondiales en matière de cybersécurité.

Selon la National Highway Traffic Safety Administration, plus de 850 000 véhicules devraient être volés aux États-Unis en 2024. À mesure que les véhicules deviennent de plus en plus dépendants des logiciels, il existe une demande croissante de technologies de sécurité intégrées qui protègent à la fois contre les intrusions physiques et les cybermenaces tout au long du cycle de vie du véhicule.

En janvier 2024, Panasonic a élargi sa série VERZEUSE, proposant des solutions avancées de cybersécurité tout au long du cycle de vie du véhicule. Cette extension visait à répondre aux menaces croissantes dans les véhicules connectés et autonomes en intégrant la détection des menaces en temps réel, les mises à jour OTA sécurisées et le cryptage de bout en bout.

Points saillants

La taille du marché des systèmes antivol de véhicules a été enregistrée à 13,51 milliards USD en 2023.

Le marché devrait croître à un TCAC de 7,79 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 32,17 % en 2023, avec une valorisation de 4,34 milliards de dollars.

Le segment des dispositifs d'immobilisation a généré 3,34 milliards de dollars de revenus en 2023.

Le segment des voitures particulières avait un marché de 58,32 % en 2023.

Le segment du marché secondaire devrait croître à un TCAC de 13 % au cours de la période de prévision.

L’Amérique du Nord devrait croître à un TCAC de 6,26 % au cours de la période de prévision.

Moteur du marché

Avancées de la technologie biométrique

Le recours croissant aux technologies biométriques avancées, telles que les systèmes de reconnaissance faciale et oculaire, transforme la sécurité des véhicules. Ces innovations offrent des niveaux plus élevés de précision et de personnalisation de l'authentification, ce qui rend plus difficile le contournement des mesures de sécurité traditionnelles.

En intégrant des solutions biométriques, les véhicules peuvent garantir que seules les personnes autorisées y ont accès, réduisant ainsi considérablement le risque de vol. À mesure que la demande des consommateurs pour des fonctions de sécurité robustes augmente, la mise en œuvre de la technologie biométrique devient un moteur clé sur le marché des systèmes antivol pour véhicules.

En avril 2023, BMW Motorrad a présenté BMW iFace, le premier système intégré de reconnaissance faciale et oculaire au monde pour motos, améliorant la protection biométrique contre le vol. Il est développé avec des experts en ophtalmologie de premier plan pour offrir une authentification avancée des passagers et une dissuasion contre le vol.

Défi du marché

Fausses alarmes et fiabilité du système

Les fausses alarmes et la fiabilité des systèmes restent des défis importants sur le marché des systèmes antivol pour véhicules. Des fausses alertes fréquentes ou des dysfonctionnements du système peuvent entraîner le mécontentement des utilisateurs et une perte de confiance dans la technologie.

Pour résoudre ce problème, les fabricants investissent dans des tests robustes, des algorithmes d’IA avancés et des systèmes d’apprentissage adaptatifs qui améliorent la précision au fil du temps. Des interfaces utilisateur améliorées pour un contrôle et une personnalisation rapides peuvent également réduire les désagréments, améliorant ainsi la confiance des consommateurs et les performances globales du système.

Tendance du marché

Investissement dans des solutions antivol de rechange

L’augmentation des investissements dans les solutions antivol du marché secondaire est devenue une tendance importante sur le marché. Étant donné que les modèles de véhicules plus anciens ne disposent pas de systèmes de sécurité intégrés avancés, les équipementiers et les fournisseurs tiers se concentrent sur le développement de dispositifs de modernisation pour combler ce fossé technologique.

Ces solutions étendent la protection aux véhicules existants et démontrent une réponse proactive à l'évolution des techniques de vol. Cette tendance reflète la reconnaissance croissante par l’industrie de la nécessité de sécuriser l’ensemble de l’écosystème automobile, en renforçant la confiance des consommateurs et en élargissant la portée du marché.

En décembre 2023, Kia America a introduit un protecteur de cylindre d'allumage antivol pour les modèles non éligibles aux mises à niveau logicielles antérieures. Cette solution antivol physique a été développée en réponse à l'augmentation des vols de véhicules ciblant les anciens modèles dépourvus de systèmes d'immobilisation.

Aperçu du rapport sur le marché des systèmes antivol pour véhicules

Segmentation

Détails

Par type de produit

Antivol de direction, alarme, dispositif de capture biométrique, antidémarrage, télédéverrouillage, verrouillage centralisé

Par technologie

Système de positionnement global (GPS), système mondial de communication (GSM), système de détection de visage, identification mondiale par radiofréquence, système de localisation en temps réel (RTLS), technologie biométrique automobile

Par type de véhicule

Voiture de tourisme, véhicule commercial, véhicule tout-terrain

Par canal de vente

OEM, marché secondaire

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (antivol de direction, alarme, dispositif de capture biométrique, antidémarrage, télédéverrouillage, verrouillage centralisé) : le segment des antidémarrages a gagné 3,34 milliards de dollars en 2023 grâce à l'augmentation des incidents de vol de véhicules et à l'adoption croissante de technologies de verrouillage moteur intégrées dans les modèles OEM du monde entier.

Par technologie [Système de positionnement global (GPS), Système mondial de communication (GSM), Système de détection de visage, Identification par radiofréquence mondiale, Système de localisation en temps réel (RTLS), Technologie biométrique automobile] : Le segment de la technologie biométrique automobile détenait 23,54 % du marché en 2023, en raison de la demande croissante de systèmes avancés d'authentification des conducteurs offrant des solutions de sécurité antivol améliorées et spécifiques à l'utilisateur.

Par type de véhicule (voiture particulière, véhicule utilitaire, véhicule tout-terrain) : le segment des voitures particulières devrait atteindre 13,84 milliards de dollars d'ici 2031, alimenté par la production de masse, l'augmentation du nombre de propriétaires de véhicules urbains et l'accent mis sur les systèmes de sécurité intégrés dans les véhicules.

Par canal de vente (OEM, marché secondaire) : Le segment du marché secondaire devrait avoir un TCAC de 8,13 % au cours de la période de prévision et prend de l'ampleur à mesure que les consommateurs recherchent des dispositifs antivol abordables et adaptables pour les flottes de véhicules vieillissantes dépourvues de systèmes OEM.

Marché des systèmes antivol de véhiculesAnalyse régionale

En fonction de la région, le marché mondial des systèmes antivol a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

La part des systèmes antivol en Asie-Pacifique s’élevait à environ 32,17 % en 2023 sur le marché mondial, avec une valorisation de 4,34 millions de dollars. La région Asie-Pacifique domine le marché des systèmes antivol pour véhicules en raison d’une urbanisation rapide, de l’augmentation du nombre de propriétaires de véhicules et d’une sensibilisation accrue à la sécurité des véhicules.

La demande croissante de la région en technologies de sécurité avancées, combinée à l'expansion de l'industrie automobile, stimule encore davantage la croissance du marché. De plus, l'augmentation des revenus disponibles, l'augmentation des taux de vol et l'évolution vers des solutions de sécurité plus sophistiquées contribuent au leadership de la région dans l'adoption de technologies antivol innovantes.

En novembre 2024, AVL Software and Functions s'est associé à PlaxidityX, une société israélienne pour intégrer une cyberprotection avancée embarquée dans les véhicules dans les systèmes ECU. La collaboration se concentre sur l’intégration de mécanismes de détection et de réponse aux menaces basés sur l’IA directement dans les unités de contrôle des véhicules pour garantir la cybersécurité en temps réel.

Le Moyen-Orient et l’Afrique sont sur le point de connaître une croissance significative avec un TCAC robuste de 9,21 % sur la période de prévision. La région Moyen-Orient et Afrique émerge comme un marché en croissance rapide pour l’industrie des systèmes antivol pour véhicules, stimulé par l’augmentation du nombre de propriétaires de véhicules, les préoccupations croissantes concernant la sécurité automobile et les investissements croissants dans les infrastructures de transport intelligentes.

L’application croissante des réglementations en matière de sécurité des véhicules, ainsi que la sensibilisation croissante des consommateurs aux technologies antivol avancées, stimulent davantage le marché. L’essor des véhicules haut de gamme et connectés stimule la demande de systèmes de sécurité biométriques et basés sur l’IoT, faisant de la région une zone de croissance clé sur le marché mondial des systèmes antivol.

Cadres réglementaires

En Inde, le Bureau of Indian Standards (BIS) impose aux systèmes de sécurité des véhicules, y compris les mécanismes antivol, de se conformer aux normes de sécurité et de qualité établies. Ces réglementations garantissent que tous les véhicules répondent aux critères de sécurité requis, renforçant ainsi la protection contre le vol et favorisant la sécurité des consommateurs.

Aux États-Unis, la National Highway Traffic Safety Administration (NHTSA) établit des lignes directrices et des normes de sécurité pour les systèmes de sécurité des véhicules, garantissant que les fabricants se conforment aux réglementations visant à améliorer les caractéristiques de sécurité et à réduire les risques de vol sur tous les véhicules.

Dans l'UE, le Règlement ONU n° 163 établit des dispositions uniformes pour l'homologation des systèmes d'alarme des véhicules, garantissant que les véhicules satisfont à des normes de sécurité spécifiques concernant leurs systèmes d'alarme. Ce règlement vise à renforcer la sécurité des véhicules et à réduire les vols en fixant des critères clairs d'efficacité des systèmes d'alarme.

Paysage concurrentiel

Les entreprises du marché des systèmes antivol pour véhicules se concentrent de plus en plus sur le développement de technologies avancées telles que l’authentification biométrique, le suivi GPS et les systèmes d’entrée intelligents sans clé pour améliorer la sécurité des véhicules. Des acteurs clés intègrent l’intelligence artificielleet l'apprentissage automatique pour détecter les activités inhabituelles et prévenir le vol.

Ils collaborent également avec les constructeurs automobiles pour proposer des solutions de sécurité transparentes et robustes. En outre, il existe une tendance significative à intégrer des mises à niveau logicielles pour répondre à l’évolution des menaces de sécurité et des exigences réglementaires.

En avril 2024, Continental a présenté son système d'accès aux véhicules basé sur des appareils intelligents CoSmA, permettant aux smartphones et aux montres intelligentes de fonctionner comme des clés de voiture numériques. Cette technologie garantit un accès mains libres et sécurisé au véhicule grâce à la technologie ultra-large bande (UWB), fournissant un suivi de localisation précis et empêchant toute utilisation non autorisée, améliorant ainsi la sécurité et la sûreté du véhicule. Cette solution innovante souligne l'engagement de Continental à faire progresser les technologies automobiles numériques et à améliorer les systèmes antivol des véhicules.

Liste des entreprises clés sur le marché des systèmes antivol de véhicules :

Développements récents (Partenariats/Lancement de produit)

En janvier 2024, Continental a dévoilé le « Face Authentication Display », intégrant la reconnaissance faciale biométrique pour un accès sécurisé au véhicule. Le système garantit le déverrouillage sécurisé du véhicule et les paiements numériques à l’aide de caméras montées de manière invisible derrière l’écran conducteur et sur le montant B. La détection avancée de l'activité prévient la fraude, améliorant ainsi la sécurité du véhicule et le confort de l'utilisateur grâce à une conception transparente.

En février 2023, Continental et trinamiX ont présenté le Driver Identification Display, une première solution biométrique au monde qui prévient le vol de voiture en authentifiant le conducteur via la reconnaissance faciale. En plus d'améliorer la sécurité des véhicules, le système améliore la sécurité et la commodité en permettant des paiements numériques sécurisés et en surveillant l'attention du conducteur, établissant ainsi de nouvelles normes en matière de sécurité automobile et d'expérience utilisateur.

, le système garantit le déverrouillage sécurisé du véhicule et les paiements numériques

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des systèmes antivol pour véhicules au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.