Taille du marché des dispositifs de fermeture vasculaire, partage, croissance et analyse de l'industrie, par type d'appareil (approximateurs passifs, approximateurs actifs, dispositifs hémostatiques externes), par accès, par application (cardiologie interventionnelle, radiologie interventionnelle / chirurgie vasculaire), par l'utilisateur final et l'analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Swati J. | Dernière mise à jour: février 2026

Taille du marché des appareils de fermeture vasculaire

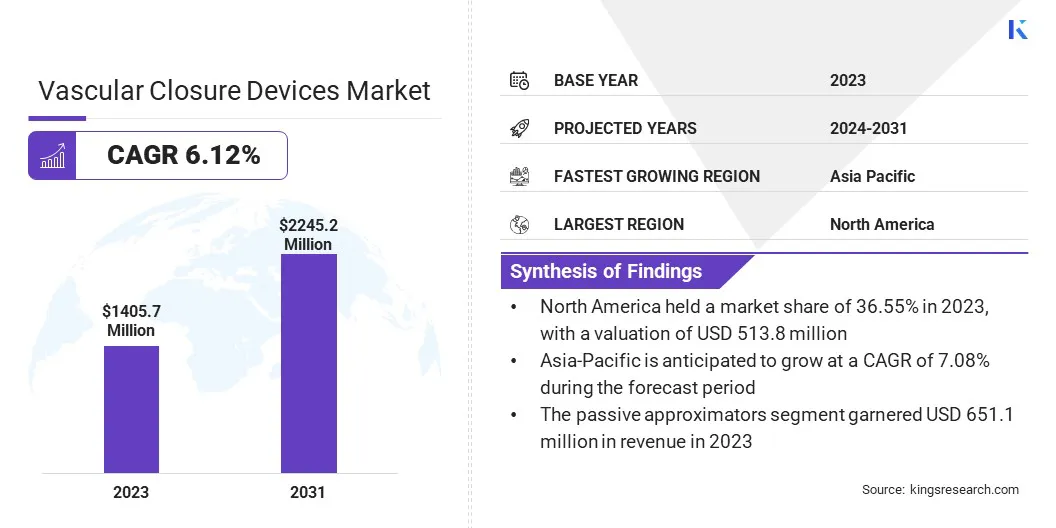

La taille du marché mondial des dispositifs de fermeture vasculaire était évaluée à 1 405,7 millions USD en 2023 et devrait passer de 1 481,0 millions USD en 2024 à 2 245,2 millions USD d'ici 2031, présentant un TCAC de 6,12% au cours de la période de prévision. Le marché mondial augmente en raison de plusieurs facteurs tels que l'augmentation de la prévalence des maladies cardiovasculaires, le nombre croissant de procédures mini-invasives et les progrès technologiques dans la conception d'appareils.

Des caractéristiques de sécurité améliorées et des taux de complications réduits contribuent encore à l'adoption croissante. De plus, l'accent mis sur l'amélioration des temps de récupération des patients et l'intégration de solutions innovantes soutiennent l'expansion du marché. Dans le cadre du travail, le rapport comprend des produits proposés par des sociétés telles que Abbott, B. Braun SE, Biotronik SE & Co. KG, BD, Cardinal Health, Vivasure Medical Ltd, Medtronic, Terumo Corporation, Teleflex Incorporated, Transluminal Technologies et autres.

La prévalence croissante des maladies cardiovasculaires stimule considérablement la demande de dispositifs de fermeture vasculaire. Cette poussée est largement attribuée au nombre accru de procédures mini-invasives, telles que l'angioplastie et le cathétérisme.

En mai 2023, la Fédération mondiale du cœur (WHF) a signalé une augmentation significative des décès mondiaux des maladies cardiovasculaires (MCV), qui sont passées de 12,1 millions en 1990 à 20,5 millions en 2021. La MCV est devenue la principale cause de mortalité dans le monde en 2021, avec 80% de ces décès se produisant dans les pays à faible revenu et intermédiaire.

À mesure que ces procédures deviennent plus courantes dans le monde, la nécessité de solutions efficaces de fermeture vasculaire augmente. Les dispositifs de fermeture vasculaire jouent un rôle crucial dans l'amélioration des résultats des patients en facilitant une fermeture efficace des sites d'accès et en minimisant les complications. Cette augmentation du volume des procédures conduit à des taux d'adoption plus élevés de ces appareils, élargissant ainsi le marché.

Les dispositifs de fermeture vasculaire (VCD) sont des outils médicaux utilisés pour sceller le site d'accès après des procédures vasculaires, telles que l'angioplastie ou le cathétérisme, pour prévenir les saignements et assurer une hémostase appropriée. Ces dispositifs facilitent la fermeture des sites de ponction dans les vaisseaux sanguins, ce qui réduit considérablement le risque de complications telles que l'hématome ou le pseudo-anévrisme.

Les VCD sont disponibles en différents types, notamment mécaniques, bioabsorbables et basés sur le collagène, chacun conçu pour répondre aux besoins de procédure spécifiques et améliorer les résultats des patients. En améliorant le processus de fermeture et en accélérant la récupération, les VCD sont essentiels pour minimiser les complications post-procédés et soutenir la récupération réussie des patients.

Revue de l'analyste

Le marché des dispositifs de fermeture vasculaire connaît une croissance significative en raison des collaborations et des investissements croissants des acteurs clés qui se concentrent sur le développement de solutions avancées. Ces initiatives stratégiques permettent le développement de dispositifs plus efficaces et plus sûrs, qui sont cruciaux pour réduire les complications associées aux procédures cardiovasculaires, telles que les saignements et les temps de récupération prolongés.

En mars 2023, Haemonetics Corporation a investi 32,2 millions USD dans Vivasure Medical, une société en Irlande spécialisée dans le développement d'un portefeuille de dispositifs de fermeture percutanés entièrement basés sur les patchs et à base de patchs.

À mesure que ces appareils évoluent, intégrant des matériaux innovants et des mécanismes améliorés, ils deviennent plus efficaces pour sceller les sites de ponction après le cathétérisme ou d'autres interventions vasculaires. Cela a conduit à une adoption croissante parmi les prestataires de soins de santé, ce qui devrait contribuer davantage à l'expansion du marché.

Facteurs de croissance du marché des appareils de fermeture vasculaire

La demande de dispositifs de fermeture vasculaire (VCD) augmente en raison de leur capacité à faciliter la fermeture efficace des sites d'accès, à réduire le temps d'hémostase et à permettre une déambulation précoce pour les patients. Ces avantages améliorent considérablement les résultats des patients, ce qui conduit à une adoption mondiale plus large des VCD.

De plus, les techniques de compression manuelles, qui peuvent entraîner des complications telles que l'hématome, le pseudo anévrisme et l'occlusion artérielle, sont à forte intensité de main-d'œuvre et prolongent le temps de récupération. Cela augmente les coûts hospitaliers et contribue à la préférence croissante pour les VCD par rapport aux méthodes manuelles.

Selon un article en 2023 des National Institutes of Health (NIH), le cathétérisme cardiaque est parmi les procédures cardiaques les plus fréquemment effectuées, avec plus de 1 000 000 annuellement aux États-Unis, ces procédures invasives peuvent conduire à diverses complications liées au patient et liées aux procédures. Pour atténuer ces risques, des dispositifs de fermeture vasculaires (VCD) sont utilisés, ce qui aide à réduire les complications et à augmenter la demande de ces produits.

De plus, la prévalence croissante des maladies cardiovasculaires et la forte augmentation des procédures de cardiologie interventionnelle renforcent la croissance du marché.

Un défi majeur empêchant le développement du marché des appareils de fermeture vasculaire est le coût élevé associé aux appareils avancés, ce qui peut limiter leur accessibilité dans les régions en développement. De plus, les obstacles réglementaires et les normes variables entre les pays rendent difficile d'entrer sur le marché et d'apporter des produits.

Les acteurs clés relèvent ces défis en investissant dans des technologies de fabrication rentables et en développant une gamme de produits à différents prix pour répondre à divers marchés. Ils s'engagent davantage dans des collaborations stratégiques et des partenariats pour naviguer plus efficacement par paysages réglementaires et accélérer les approbations de produits.

Tendances du marché des appareils de fermeture vasculaire

L'utilisation croissante des dispositifs de fermeture vasculaire après des procédures chirurgicales mini-invasives augmente considérablement la croissance du marché. À mesure que les maladies cardiovasculaires deviennent plus répandues, la fréquence des procédures interventionnelles, telles que l'angioplastie et le cathétérisme, augmente.

La fiche d'information de la mise à jour statistique de la maladie cardiaque et des AVC 2022 sur le fardeau mondial de la maladie estimait que 244,1 millions de personnes dans le monde vivaient avec une maladie cardiaque ischémique (DIH), avec une prévalence plus élevée observée chez les hommes par rapport aux femmes.

Cette augmentation des procédures a conduit à une demande accrue de dispositifs de fermeture vasculaire. Ces appareils sont essentiels pour la fermeture efficace du site, la minimisation des complications et l'amélioration de la récupération des patients. L'accent croissant sur la réduction des problèmes post-procédure et l'amélioration des résultats renforce l'adoption de ces appareils, propulsant ainsi l'expansion du marché.

Les innovations dans les dispositifs de fermeture vasculaire favorisent la croissance du marché des appareils de fermeture vasculaire grâce à des progrès tels que les matériaux biocompatibles et les systèmes de fermeture automatisés. Ces développements améliorent l'efficacité et la sécurité des dispositifs, réduisant les temps de récupération et améliorent les résultats procéduraux globaux.

Les matériaux biocompatibles réduisent le risque de réactions indésirables, tandis que les systèmes automatisés améliorent la précision en rationalisant le processus de fermeture. Comme les milieux cliniques adoptent de plus en plus ces appareils avancés pour répondre aux besoins de procédure en évolution, le marché des appareils de fermeture vasculaire est en pleine expansion. Cette croissance reflète les progrès technologiques en cours et leur impact positif sur les soins de santé.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du type d'appareil, de l'accès, de l'application, de l'utilisateur final et de la géographie.

Par type d'appareil

Sur la base du type d'appareil, le marché des appareils de fermeture vasculaire a été classé en approximateurs passifs, approximateurs actifs et dispositifs hémostatiques externes. Le segment des approximateurs passifs a permis de réaliser les revenus les plus élevés de 651,1 millions USD en 2023. Ces dispositifs jouent un rôle essentiel dans l'amélioration de l'alignement et de la précision entre diverses applications, y compris les systèmes optiques et les assemblages mécaniques.

La croissance du segment est propulsée par une augmentation des activités de recherche et de développement par des acteurs clés, qui se concentrent sur le lancement d'appareils passifs avancés.

Par exemple, en juin 2022, Cyndrx a lancé l'inscription des patients aux États-Unis pour que le sceau guérisse,. Cet essai vise à évaluer l'innocuité et l'efficacité du nouveau dispositif de fermeture vasculaire Absorbaseal 5.6.7F.

Ces progrès et essais cliniques menés par les leaders de l'industrie contribuent considérablement à l'expansion du segment des approximateurs passifs.

En outre, les progrès de la technologie des matériaux et des processus de fabrication améliorent à la fois les performances et la longévité des approximateurs passifs. Alors que les industries recherchent des solutions plus fiables et à faible entretien pour les tâches de précision, la demande d'approximateurs passives augmente, augmentant l'expansion du segment.

Par demande

Sur la base de l'application, le marché a été classé en cardiologie interventionnelle et en radiologie interventionnelle / chirurgie vasculaire. Le segment de cardiologie interventionnel devrait permettre le chiffre d'affaires le plus élevé de 1 342,7 millions USD d'ici 2031.

Cette expansion notable est largement attribuée à la prévalence croissante des maladies cardiovasculaires et à l'utilisation croissante de procédures mini-invasives. Les progrès de la technologie médicale améliorent la précision et l'efficacité des techniques interventionnelles, conduisant à la demande croissante de dispositifs spécialisés tels que les dispositifs de fermeture vasculaire.

Le segment bénéficie de la croissance des populations de patients nécessitant une angioplastie, un stenting et un cathétérisme, associées à des améliorations de la sécurité et des résultats procéduraux. Cette croissance est en outre soutenue par les efforts de recherche et de développement en cours visant à affiner les outils et techniques interventionnels.

Par l'utilisateur final

Sur la base de l'utilisateur final, le marché a été classé en hôpitaux, en centres chirurgicaux ambulatoires et en cliniques. Le segment des hôpitaux a capturé la plus grande part de marché des dispositifs de fermeture vasculaire de 43,65% en 2023, principalement en raison des initiatives gouvernementales dans les pays développés visant à améliorer les séjours à l'hôpital et à améliorer l'efficacité du traitement.

Ces installations ont entraîné une augmentation des admissions à l'hôpital et une demande plus élevée de procédures de cardiologie. L'augmentation des visites des patients et la fréquence plus élevée des procédures de cardiologie alimentent l'adoption d'approximateurs passifs, soutenant ainsi l'expansion du segment.

Selon les données du Département américain de la Santé et des Services sociaux, en avril 2024, environ 13 millions de patients visitant des cabinets de médecins ont reçu un diagnostic d'athérosclérose coronaire et d'autres maladies cardiaques ischémiques chroniques.

Ce volume élevé de patient souligne le besoin croissant de dispositifs avancés en milieu hospitalier, propulsant ainsi l'expansion du segment.

Analyse régionale du marché des dispositifs de fermeture vasculaire

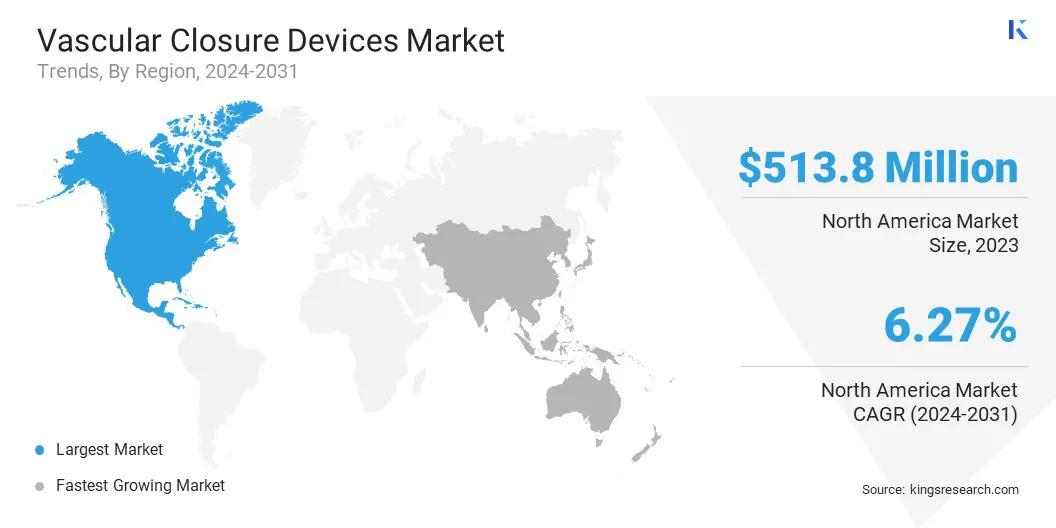

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

Le marché des dispositifs de fermeture vasculaire en Amérique du Nord représentait la plus grande part de 36,55% en 2023, avec une évaluation de 513,8 millions USD. Cette croissance considérable est favorisée par l'infrastructure de santé avancée de la région, la prévalence élevée des maladies cardiovasculaires et l'adoption accrue de procédures mini-invasives.

Les États-Unis et le Canada connaissent une demande croissante, soutenue par des investissements importants dans la technologie médicale et la R&D en cours. Les initiatives gouvernementales visant à améliorer les résultats des patients et une augmentation des procédures de cardiologie interventionnelles augmentent davantage la demande.

Par exemple, en décembre 2022, la Ambulatory Surgery Center Association a rapporté qu'il y avait 6 200 ASC certifiés à l'assurance-maladie aux États-Unis. Cette surtension devrait améliorer l'accessibilité des dispositifs avancés de fermeture vasculaire.

L'accent croissant de la région sur l'innovation et la technologie, ainsi qu'une population âgée croissante, renforce la demande de dispositifs de fermeture vasculaire.

L'Asie-Pacifique devrait assister à la croissance la plus rapide, avec un TCAC de 7,08% au cours de la période de prévision. Cette croissance notable est alimentée par une urbanisation rapide, des améliorations des infrastructures de santé et une augmentation des dépenses de santé. Les économies émergentes telles que la Chine et l'Inde contribuent à cette croissance grâce à l'expansion des réseaux de soins de santé et à la sensibilisation aux maladies cardiovasculaires.

De plus, la région connaît une augmentation du tourisme médical, conduisant à une demande plus élevée dedispositifs médicaux. De plus, les initiatives gouvernementales visant à améliorer l'accès aux soins de santé et à favoriser l'innovation des technologies médicales propulsent l'expansion du marché régional.

Paysage compétitif

Le rapport sur le marché mondial des appareils de fermeture vasculaire fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, l'investissement dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des sociétés clés sur le marché des appareils de fermeture vasculaire

Octobre 2023 (approbation du produit):Terumo a annoncé que ses dispositifs de fermeture vasculaire, Angio-SEAL VIP et Femoseal, ont reçu la certification CE dans le cadre du nouveau règlement des dispositifs médicaux (UE MDR). Cette certification marque une étape importante, garantissant que les deux appareils répondent aux normes rigoureuses requises pour l'approbation du marché dans l'Union européenne.

Février 2024 (Expansion):Terumo Medical Corporation (TMC) a commencé la construction d'une nouvelle usine de fabrication sur son site Caguas, Porto Rico. Cette expansion est en réponse à la demande mondiale croissante du dispositif de fermeture vasculaire Angio-SEAL (VCD) de l'entreprise, une solution principale pour la fermeture vasculaire dans le monde. Angio-SEAL offre facilite l'hémostase rapide et fiable après des procédures angiographiques ou interventionnelles, permettant une mobilité plus rapide du patient et une décharge le jour même, ce qui améliore l'efficacité de récupération.

TLe marché mondial des appareils de fermeture vasculaire est segmenté comme:

Quel est le CAGR total qui devrait être enregistré pour le marché des appareils de fermeture vasculaire au cours de la période de prévision?

Quelle est la taille de l'industrie des appareils de fermeture vasculaire en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs clés du marché?

Quelle est la région à la croissance la plus rapide sur le marché des appareils de fermeture vasculaire au cours de la période prévue?

Quel segment conservera la part maximale sur le marché des appareils de fermeture vasculaire en 2031?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.