Taille du marché des résines durcissables aux UV, part, croissance et analyse de l’industrie, par technologie (résines UV à base de solvant, résines UV 100 % solides, résines UV à base d’eau), par type (acrylates époxy, acrylates de polyester, acrylates d’uréthane, acrylates de silicone, autres), par composition, par application et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Les résines durcissables aux UV sont des matériaux qui durcissent rapidement lorsqu'ils sont exposés à la lumière ultraviolette (UV). Les photoinitiateurs absorbent le rayonnement UV, déclenchant une réaction qui transforme la résine liquide en un état solide ou réticulé en quelques secondes.

Marché des résines durcissables aux UVAperçu

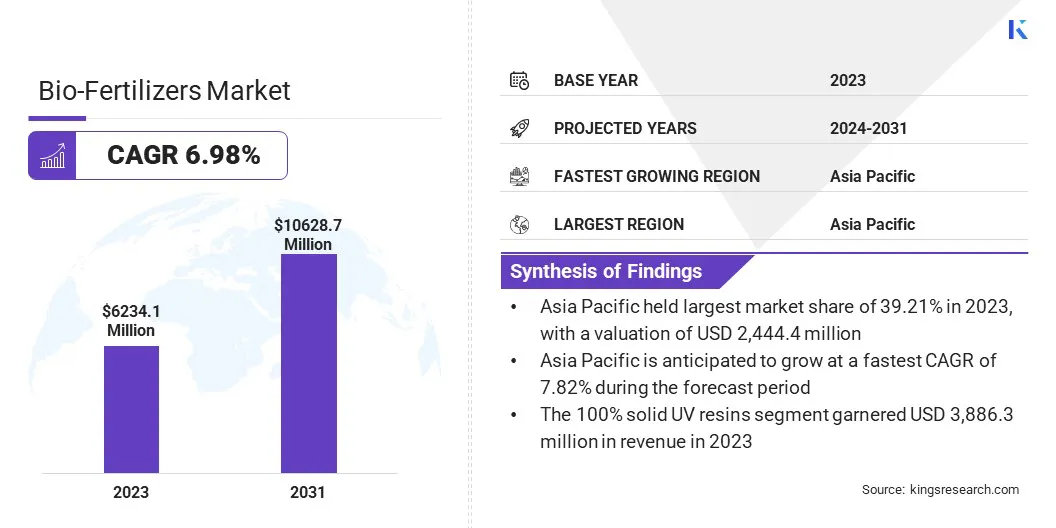

La taille du marché mondial des résines durcissables aux UV était évaluée à 6 234,1 millions de dollars en 2023 et devrait passer de 6 626,5 millions de dollars en 2024 à 10 628,7 millions de dollars d’ici 2031, avec un TCAC de 6,98 % au cours de la période de prévision.

Ce marché enregistre une croissance significative, tirée par une demande croissante dans des secteurs tels que les revêtements, les adhésifs, l'impression 3D et l'électronique. Le marché est alimenté par la préférence croissante pour des solutions écologiques et sans solvants avec des temps de durcissement rapides et des caractéristiques de performance supérieures.

Les principales entreprises opérant dans l'industrie des résines durcissables aux UV sont The Sherwin-Williams Company, BASF, Dow, Allnex GMBH, Covestro AG, Arkema, PPG Industries, Inc., Akzo Nobel N.V., DIC CORPORATION, Eternal Materials Co., Ltd., Wacker Chemie AG, Synthomer plc, TOAGOSEI CO., LTD., IGM Resins B.V. et Wanhua Chemical Group Co., Ltd.

Les principaux facteurs influençant l’expansion du marché comprennent les progrès danstechnologie de photoinitiateur, des restrictions réglementaires croissantes sur les composés organiques volatils (COV) et une adoption croissante dans des secteurs tels que l'automobile, la santé et l'emballage.

De plus, l’expansion rapide de la technologie de durcissement par LED UV, qui offre une efficacité énergétique, une génération de chaleur moindre et une durée de vie opérationnelle plus longue, accélère encore la croissance du marché. En outre, l’essor des formulations de résine UV personnalisées adaptées à des industries d’utilisation finale spécifiques, telles que les dispositifs médicaux, l’impression 3D et l’aérospatiale, contribue à la diversification du marché.

En novembre 2024, Arkema a lancé des résines UV biosourcées, des polyamides à faible teneur en carbone et des initiatives de recyclage pour améliorer la performance et la durabilité des matériaux. Arkema a également annoncé des partenariats clés avec HP, Stratasys, Rapid Shape, Axtra3D et Figure Engineering pour développer des matériaux d'impression 3D avancés pour des secteurs tels que l'automobile, l'aérospatiale et la fabrication industrielle.

Points saillants :

La taille de l’industrie des résines durcissables aux UV était évaluée à 6 234,1 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 6,98 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 39,21 % en 2023, avec une valorisation de 2 444,4 millions de dollars.

Le segment des résines UV 100 % solides a généré un chiffre d'affaires de 3 886,3 millions de dollars en 2023.

Le segment des époxyacrylates devrait atteindre 2 769,0 millions de dollars d'ici 2031.

Le segment des oligomères devrait atteindre 4 505,6 millions de dollars d’ici 2031.

Le segment des revêtements devrait atteindre 4 702,2 millions de dollars d’ici 2031.

Le marché en Amérique du Nord devrait croître à un TCAC de 6,98 % au cours de la période de prévision.

Moteur du marché

« La demande croissante et les progrès technologiques stimulent la croissance du marché »

Le marché des résines durcissables aux UV enregistre une croissance significative, principalement tirée par la demande croissante de revêtements et d'adhésifs hautes performances. Les secteurs tels que l’automobile, l’électronique et l’emballage nécessitent des matériaux offrant une durabilité, une résistance chimique et des temps de durcissement rapides.

Les résines durcissables aux UV offrent ces avantages tout en améliorant l'efficacité de la production, ce qui en fait un choix attrayant pour les fabricants cherchant à améliorer les performances de leurs produits et à rationaliser leurs opérations. Un autre facteur majeur est l’application croissante des résines durcissables aux UV dans l’impression 3D et la fabrication additive.

Ces résines permettent un prototypage de haute précision et une production de pièces finales avec des propriétés mécaniques supérieures et des temps de durcissement rapides. Des secteurs tels que la santé, l'aérospatiale et l'électronique grand public exploitent les résines durcissables par UV pour produire des composants complexes à haute résolution, améliorant ainsi l'efficacité et la flexibilité de conception.

Cela contribue de manière significative à l’expansion du marché, renforçant la demande de matériaux durcissables aux UV dans diverses applications industrielles.

En février 2024, Panacol a lancé sa série Black&Light d'adhésifs époxy noirs durcissables aux UV qui durcissent en couches épaisses en utilisant uniquement la lumière UV, éliminant ainsi le besoin d'un durcissement secondaire. Ces adhésifs offrent un stockage à température ambiante, une densité optique élevée et des propriétés mécaniques supérieures, ce qui les rend idéaux pour l'encapsulation électronique, la liaison optique et les capteurs automobiles.

Défi du marché

"Défis de coût et d'adhésion sur le marché des résines durcissables aux UV"

L’industrie des résines durcissables aux UV est confrontée à plusieurs défis qui pourraient entraver sa croissance et son adoption généralisée. L’un des défis majeurs réside dans l’investissement initial élevé et les coûts d’équipement associés à la technologie de durcissement par UV.

La mise en œuvre de systèmes de polymérisation UV nécessite des équipements spécialisés tels que des lampes UV, des chambres de polymérisation et des environnements de production contrôlés, ce qui peut être coûteux pour les petits et moyens fabricants.

Les acteurs du secteur développent des systèmes de séchage UV rentables et économes en énergie, notamment le séchage UV à base de LED, qui réduit la consommation d'énergie et prolonge la durée de vie des équipements, rendant ainsi leur adoption plus réalisable par les petites entreprises.

Un autre défi important est l'adhérence limitée à certains substrats, en particulier dans des secteurs comme l'automobile et la construction, où les revêtements et adhésifs durcis aux UV doivent adhérer à diverses surfaces, notamment les métaux et les plastiques à faible énergie de surface. Une mauvaise adhérence peut entraîner des problèmes de performances, réduisant ainsi l’efficacité des produits durcissables aux UV.

Les efforts continus de R&D conduisent au développement de formulations avancées avec des promoteurs d’adhérence et des technologies de traitement de surface améliorés, permettant aux résines durcissables par UV de se lier efficacement à une plus large gamme de matériaux.

Tendance du marché

"Innovations émergentes et tendances en matière de durabilité sur le marché"

Le marché des résines durcissables aux UV évolue rapidement, stimulé par les principales tendances de l’industrie qui façonnent son avenir. Une tendance importante est l'adoption croissante de résines biosourcées et durables durcissables par UV. Dans un contexte de préoccupations environnementales croissantes et de réglementations strictes sur les émissions de COV, les fabricants se concentrent sur le développement d'alternatives respectueuses de l'environnement dérivées de sources renouvelables.

Ces résines d'origine biologique réduisent non seulement l'impact environnemental, mais répondent également à la demande croissante des consommateurs pour des produits durables, en particulier dans des secteurs tels que l'emballage, les revêtements et les adhésifs. Une autre tendance notable est l’intégration de résines durcissables aux UV dans l’électronique avancée et les écrans flexibles.

Les résines durcissables aux UV sont largement utilisées dans les revêtements d'écran, la protection des circuits et les adhésifs optiques, à mesure que la demande de composants électroniques hautes performances, légers et durables augmente.

Leur capacité à offrir des propriétés mécaniques supérieures, des temps de durcissement rapides et une transparence élevée les rend idéales pour les appareils électroniques de nouvelle génération, notamment les smartphones pliables, les écrans OLED et les technologies portables.

En janvier 2025, Sanyo Chemical Industries, Ltd. a présenté HILUCIS, une résine de nano-impression durcissable aux UV conçue pour les dispositifs optiques AR/VR de nouvelle génération. Ce matériau avancé présente une transparence exceptionnelle, un indice de réfraction élevé et une résistance supérieure à la lumière, permettant une réplication de haute précision de microstructures complexes. HILUCIS améliore la flexibilité de la conception optique, les angles de vision, le contrôle de la lumière et la fiabilité des appareils.

Aperçu du rapport sur le marché des résines durcissables aux UV

Segmentation

Détails

Par technologie

Résines UV à base de solvant, résines UV 100 % solides, résines UV à base d'eau

Par type

Acrylates époxy, acrylates de polyester, acrylates d'uréthane, acrylates de silicone, autres (résines hybrides, résines spéciales, etc.)

Par composition

Monomères, oligomères, photoinitiateurs, additifs et stabilisants

Par candidature

Revêtements, adhésifs et produits d'étanchéité, encres, matériaux d'impression 3D, électronique et semi-conducteurs, dispositifs médicaux et soins de santé, autres (fibres optiques, aérospatiale, applications spécialisées)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par technologie (résines UV à base de solvant, résines UV 100 % solides, résines UV à base d'eau) : Le segment des résines UV 100 % solides a gagné 3 886,3 millions de dollars en 2023, en raison de ses avantages environnementaux supérieurs, de l'absence d'émissions de COV et de ses caractéristiques de haute performance dans diverses industries.

Par type (acrylates époxy, acrylates de polyester, acrylates d'uréthane et acrylates de silicone) : le segment des acrylates époxy détenait 34,09 % de part de marché en 2023, en raison de son excellente adhérence, de sa résistance chimique et de sa large applicabilité dans les revêtements et les adhésifs.

Par composition (monomères, oligomères, photoinitiateurs et additifs et stabilisants) : Le segment des oligomères devrait atteindre 4 505,6 millions de dollars d'ici 2031, en raison de son rôle crucial dans la détermination des propriétés mécaniques et chimiques finales des résines durcies.

Par application (revêtements, adhésifs et produits d'étanchéité, encres,Matériaux d'impression 3D, Electronique et semi-conducteurs, dispositifs médicaux et soins de santé, autres (fibres optiques, aérospatiale, applications spécialisées)) : le segment des revêtements devrait atteindre 4 702,2 millions de dollars d'ici 2031, en raison de la demande croissante de revêtements hautes performances, à durcissement rapide et respectueux de l'environnement dans des secteurs comme l'automobile et l'emballage.

Marché des résines durcissables aux UVAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

L’Asie-Pacifique représentait une part de marché substantielle des résines durcissables aux UV de 39,21 % en 2023, avec une valorisation de 2 444,4 millions de dollars. La position forte du marché dans la région est attribuée à une industrialisation rapide, à l’expansion des secteurs manufacturiers et à la demande croissante de revêtements, d’adhésifs et de matériaux d’impression 3D respectueux de l’environnement.

Des pays tels que la Chine, le Japon, la Corée du Sud et l'Inde contribuent à la croissance du marché, en raison de leurs industries florissantes de l'automobile, de l'électronique et de l'emballage, ainsi que de leurs investissements croissants dans les technologies avancées de durcissement par UV. De plus, la présence de grands fabricants de résine et la baisse des coûts de production soutiennent davantage l’expansion du marché dans la région.

L’Asie-Pacifique devrait également être la région à la croissance la plus rapide, alimentée par des réglementations environnementales strictes, des activités de R&D croissantes et l’adoption croissante des technologies de durcissement par LED UV, qui améliorent l’efficacité énergétique et la durabilité.

L'industrie des résines durcissables aux UV en Amérique du Nord devrait enregistrer la croissance la plus rapide du marché, avec un TCAC projeté de 6,98 % sur la période de prévision. La croissance du marché dans la région est principalement tirée par des politiques environnementales strictes réglementant les émissions de COV, les progrès des applications d'impression 3D et la demande croissante de revêtements hautes performances dans des secteurs tels que l'aérospatiale, la santé et l'électronique.

Les États-Unis dominent le marché, en raison de leurs avancées technologiques, de l'augmentation de leurs investissements dans les matériaux durcissables par UV et de leur utilisation croissante dans les applications médicales et semi-conductrices. De plus, l’adoption de résines UV d’origine biologique et la tendance croissante aux processus de fabrication durables contribuent davantage à l’expansion du marché dans la région.

En juillet 2024, Arkema a annoncé la création d'un laboratoire d'innovation dans les technologies UV/LED/EB au sein de son centre technique de Kyoto (KTC) au Japon. Cette expansion stratégique vise à améliorer l’innovation dans les résines et additifs durcissables UV/LED/EB pour les revêtements et adhésifs spéciaux.

Les cadres réglementaires jouent également un rôle important dans l’évolution du marché

Aux États-Unis, la Food and Drug Administration (FDA) réglemente les résines durcissables aux UV, en particulier dans les applications de revêtements, d'adhésifs et d'emballage alimentaire. Le Clean Air Technology Centre (CATC) fournit des informations sur l’utilisation, l’efficacité et le coût des technologies de prévention et de contrôle de la pollution atmosphérique.

En Europe, l'Agence européenne des produits chimiques (ECHA) applique les réglementations en matière d'enregistrement, d'évaluation, d'autorisation et de restriction des produits chimiques (REACH) pour garantir l'utilisation sûre des résines durcissables aux UV. De plus, l'Autorité européenne de sécurité des aliments (EFSA) supervise leur application dans les matériaux en contact avec les aliments, tandis que la Commission européenne (CE) garantit le respect des directives en matière de durabilité et d'environnement.

En Chine, le ministère de l'Écologie et de l'Environnement (MEE) réglemente la production et l'impact environnemental des résines durcissables aux UV dans le cadre des lois chinoises sur la sécurité chimique. La National Medical Products Administration (NMPA) surveille leur utilisation dans les applications médicales et cosmétiques.

Paysage concurrentiel :

Le marché mondial des résines durcissables aux UV se caractérise par un grand nombre de participants, notamment des sociétés établies et des organisations en plein essor. Les acteurs du marché sont activement engagés dans des innovations de produits, des collaborations stratégiques, des fusions et acquisitions et des expansions de capacités pour renforcer leur position sur le marché et répondre à la demande croissante de matériaux durables et hautes performances durcissables par UV.

Les principaux fabricants se concentrent sur les initiatives de recherche et développement (R&D) pour améliorer les formulations de résines, améliorer l'efficacité du durcissement et développer des résines UV d'origine biologique et à faible teneur en COV afin de s'aligner sur les réglementations environnementales strictes. De plus, les progrès de la technologie de durcissement par LED UV ont poussé les entreprises à investir dans des solutions économes en énergie et rentables pour acquérir un avantage concurrentiel.

En mai 2024, H.B. Fuller Company a annoncé l'acquisition de ND Industries Inc. L'ajout de la marque Vibra-Tite de ND Industries améliore la capacité de H.B. La gamme existante de produits époxy, cyanoacrylate, durcissables aux UV et anaérobies de Fuller. Cette acquisition renforce H.B. L'expertise de Fuller en matière d'application d'adhésifs en intégrant des centres de traitement pré-appliqués et des services de revêtement sur mesure, améliorant ainsi la sécurité et la fiabilité des assemblages de fixations.

Liste des entreprises clés du marché des résines durcissables aux UV :

Développements récents (partenariats/lancement de nouveaux produits)

En février 2025, allnex a annoncé sa participation au JEC World 2025. La société présentera ses dernières innovations en matière de gelcoats, de composites durcissables aux UV et de résines phénoliques. De plus, allnex organisera une démonstration en direct de sa technologie composite durcissable aux UV et présentera la technologie révolutionnaire des résines au Composite Exchange en mars 2025.

En juin 2024, TOYO ENCRE CO., LTD. a annoncé une collaboration avec J-Film Co., Ltd. pour développer une technologie de désencrage pour les emballages transparents utilisés dans les cosmétiques et autres produits. La collaboration s’appuie sur la technologie de désencrage d’encre durcissable par UV de TOYO INK et sur l’expertise de J-Film en matière de production de feuilles transparentes.

En mars 2024, FUJIFILM Corporation a introduit la technologie d'encre jet d'encre AQUAFUZE, combinant des encres à base d'eau et durcissables aux UV pour l'impression grand format. Il améliore la durabilité, l’extensibilité et la sécurité de l’utilisateur, ce qui le rend idéal pour la signalisation intérieure et le papier peint. L'encre garantit une éjection stable, une forte adhérence, une odeur réduite et une brillance améliorée sans apprêt ni couche de finition.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des résines durcissables aux UV au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.