Taille du marché des dispositifs de charge unitaire, part, croissance et analyse de l’industrie, par type (conteneur, palette), par matériau (composite, métal), par application (commerciale, cargo) et analyse régionale, 2024-2031

Pages: 180 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l’industrie mondiale dédiée à la conception, à la production et à la distribution de conteneurs et de palettes standardisés. Ces appareils sont utilisés pour le transport efficace du fret, des bagages et du courrier à bord des avions.

Les dispositifs de chargement unitaire jouent un rôle essentiel dans la logistique aéronautique en rationalisant les processus de chargement et de déchargement, en garantissant la sécurité et la stabilité du fret pendant le vol et en maximisant l'utilisation de l'espace de chargement de l'avion.

Le rapport présente un aperçu des principaux moteurs de croissance, soutenu par une analyse régionale et des cadres réglementaires qui devraient avoir un impact sur le développement du marché au cours de la période de prévision.

Marché des dispositifs de charge unitaireAperçu

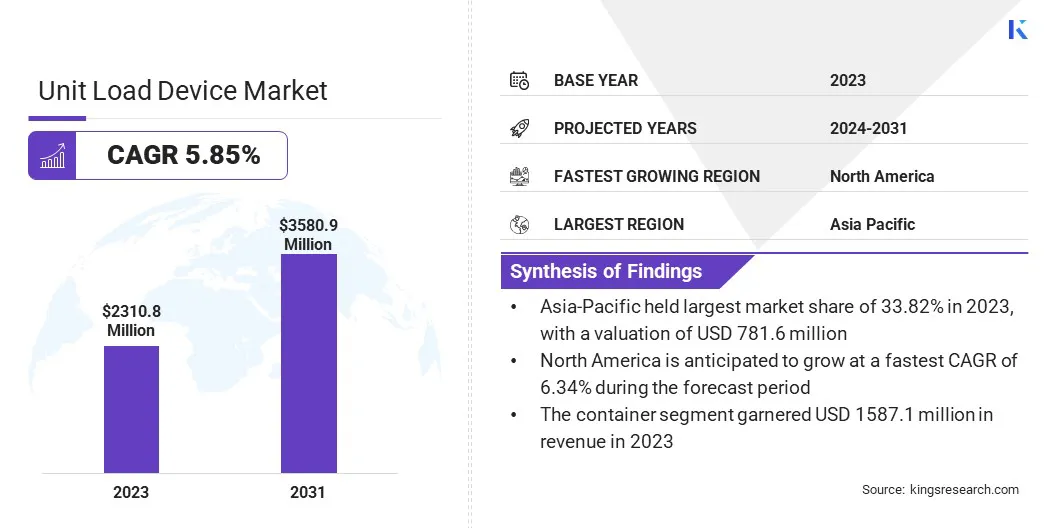

La taille du marché mondial des dispositifs de charge unitaire était évaluée à 2 310,8 millions de dollars en 2023 et devrait passer de 2 404,6 millions de dollars en 2024 à 3 580,9 millions de dollars d’ici 2031, soit un TCAC de 5,85 % au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de services de fret aérien, à l’expansion rapide des achats en ligne dans le monde entier et à la nécessité d’un transport de marchandises plus rapide et plus efficace.

Les principales entreprises opérant dans le secteur des dispositifs de charge unitaire sont AEROTUF, Nordisk Aviation Products AS, ACL Airshop, Brambles Limited, Envirotainer, DoKaSch GmbH, Jettainer GmbH, PalNet GmbH Air Cargo Products, VRR, Satco Inc, Safran Group, AEROTRANSCARGO, AviusULD, Speedcargo Technologies Pte. Ltd., et Transdigm.

De nouveaux développements dans le domaine des matériaux légers et solides pour les dispositifs de charge unitaire, ainsi que des règles strictes de sécurité aérienne, contribuent également à la croissance du marché. En outre, les compagnies aériennes et les entreprises de logistique recherchent des moyens rentables et respectueux de l'environnement pour gérer le fret, ce qui stimule la demande de solutions modernes de dispositifs de charge unitaire.

En février 2024, Mountain Air Cargo a mis en place le système ULD (Unit Load Device) sur sa route internationale de BQN à POS. Ce système, en collaboration avec FedEx, a été intégré avec succès sur l'avion 710FE, un ATR 72-600, pour rationaliser le chargement du fret, améliorer l'efficacité et réduire les délais d'exécution.

Points saillants

La taille du marché des dispositifs de charge unitaire était évaluée à 2 310,8 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 5,85 % de 2024 à 2031.

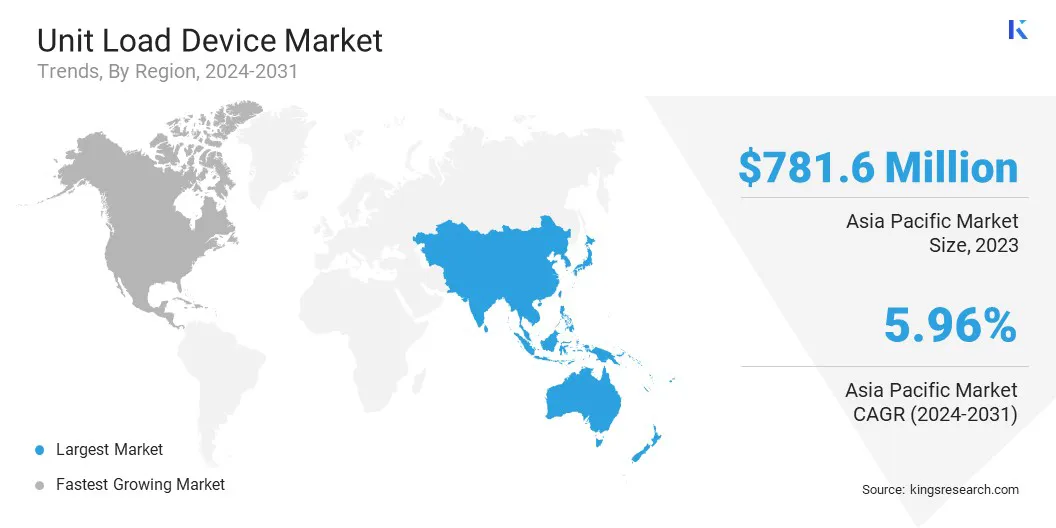

L’Asie-Pacifique détenait une part de marché de 33,82 % en 2023, avec une valorisation de 781,6 millions de dollars.

Le segment des conteneurs a généré 1 587,1 millions de dollars de revenus en 2023.

Le segment des métaux devrait atteindre 1 896,8 millions de dollars d’ici 2031.

Le segment commercial devrait connaître le TCAC le plus rapide de 6,12 % au cours de la période de prévision.

Le marché en Amérique du Nord devrait croître à un TCAC de 6,34 % au cours de la période de prévision.

Moteur du marché

Croissance du trafic aérien de fret et de passagers

Le marché connaît une croissance constante, tirée par le volume croissant du trafic de fret aérien et de passagers sur les réseaux aéronautiques mondiaux. Alors que le commerce international et le transport aérien continuent de se développer, les compagnies aériennes subissent une pression croissante pour améliorer leur efficacité opérationnelle, la vitesse de traitement du fret et l'utilisation de l'espace des avions, ce qui contribue à l'adoption croissante des dispositifs de charge unitaire.

Les dispositifs de charge unitaire, qui comprennent des conteneurs et des palettes standardisés, sont essentiels pour assurer un transport sûr, efficace et organisé des bagages, du fret et du courrier, en particulier sur les avions gros-porteurs et quelques modèles à fuselage étroit.

De plus, le nombre croissant d'avions de passagers utilisés pour le transport de marchandises, associé aux investissements continus dans les infrastructures aéroportuaires et les systèmes logistiques, soutient encore davantage la demande de solutions avancées, légères et durables en matière de dispositifs de charge unitaire.

En juillet 2023, Jettainer GmbH a collaboré avec SATCO pour introduire le dispositif de chargement unitaire (ULD) ignifuge certifié AMX, conçu pour améliorer la sécurité du fret. L'AMX ULD offre une protection incendie avancée pour les marchandises sensibles, garantissant ainsi une sécurité accrue pendant le transport aérien.

Défi du marché

Contraintes de poids et compromis en matière de rendement énergétique

Les contraintes de poids et les compromis en matière d'efficacité énergétique constituent un défi persistant sur le marché des dispositifs de charge unitaire, car ces dispositifs contribuent à la masse globale transportée par un avion pendant les opérations.

Le poids supplémentaire des dispositifs de charge unitaire, en particulier ceux fabriqués à partir d'aluminium ou d'acier traditionnels, peut entraîner une augmentation de la consommation de carburant, ce qui a un impact direct sur les coûts d'exploitation et les émissions de carbone, créant ainsi des préoccupations majeures pour les compagnies aériennes soumises à des pressions environnementales et réglementaires croissantes.

Même si les matériaux avancés tels que les composites en fibre de carbone offrent des réductions de poids significatives et un meilleur rendement énergétique, leur coût plus élevé constitue un obstacle financier, en particulier pour les opérateurs sensibles aux coûts et les compagnies aériennes à bas prix. De plus, l’adoption de dispositifs de charge unitaires plus légers nécessite un examen attentif de la sécurité, de la durabilité et du respect des normes aéronautiques, ce qui ajoute de la complexité à la conception et à la fabrication des produits.

Pour résoudre ce problème, les fabricants et les opérateurs investissent de plus en plus dans la recherche et le développement d'alternatives à des dispositifs de charge unitaires légers mais robustes.

Les compagnies aériennes optimisent également leurs stratégies de chargement du fret et adoptent des outils basés sur les données pour équilibrer la répartition du poids et l'efficacité énergétique. Malgré ces efforts, parvenir au compromis idéal entre la réduction du poids des unités de charge et la rentabilité reste un défi dans la recherche de solutions de transport aérien plus durables et économiquement viables.

Tendance du marché

Investissement croissant dans la numérisation et l’automatisation

Les investissements croissants dans la numérisation et l’automatisation transforment considérablement le marché en améliorant l’efficacité opérationnelle, la gestion des actifs et les performances globales de manutention des marchandises. Les innovations dans les systèmes de suivi des dispositifs de charge unitaire, telles que la technologie GPS et RFID en temps réel, permettent une meilleure surveillance et une meilleure gestion des flottes de dispositifs de charge unitaire, réduisant ainsi les erreurs de placement et garantissant une disponibilité rapide.

Technologies d'automatisation, y compris les systèmes de manutention robotisés et les systèmes intelligentsbandes transporteuses, rationalisent les processus de chargement et de déchargement, réduisant ainsi le besoin de travail manuel et augmentant le débit. De plus, les progrès des solutions logicielles pour la gestion des dispositifs de charge unitaire permettent une utilisation optimisée de la flotte, une maintenance prédictive et une prise de décision opérationnelle améliorée.

En janvier 2025, Qatar Airways Cargo s'est associée à Unilode Aviation Solutions, qui visait à améliorer le suivi du fret et l'efficacité opérationnelle. Le partenariat consiste à équiper l'ensemble de la flotte de dispositifs de charge unitaire de Qatar Airways Cargo de la technologie Bluetooth pour une surveillance en temps réel et des informations sur les données.

Aperçu du rapport sur le marché des dispositifs de charge unitaire

Segmentation

Détails

Par type

Conteneur, Palette

Par matériau

Composite, Métal

Par candidature

Commercial, Cargo

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (conteneur, palette) : Le segment des conteneurs a gagné 1 587,1 millions de dollars en 2023 en raison de son utilisation généralisée pour optimiser l'espace de chargement et assurer le transport sécurisé des marchandises.

Par matériau (composite, métal) : Le segment métallique détenait 53,63 % du marché en 2023, en raison de sa durabilité, de sa rentabilité et de son utilisation de longue date dans la fabrication de dispositifs de charge unitaire.

Par application (commercial, fret) : Le segment du fret devrait atteindre 1 979,5 millions de dollars d’ici 2031, en raison de la demande croissante de transport efficace de fret aérien et de la croissance du commerce mondial et du commerce électronique.

Marché des dispositifs de charge unitaireAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des appareils de charge unitaire en Asie-Pacifique s'élevait à environ 33,82 % en 2023, avec une valorisation de 781,6 millions de dollars. Cette domination est due à l'expansion rapide du secteur aéronautique de la région, à la croissance du commerce international et au volume élevé des expéditions de fret aérien, en particulier dans des pays comme la Chine, l'Inde et le Japon.

De plus, les investissements massifs de la région dans les infrastructures aéroportuaires, les plateformes logistiques et les installations de fret aérien soutiennent la demande croissante de dispositifs de charge unitaire. L’essor du commerce électronique et la nécessité d’une gestion efficacemanutention du fretLes solutions, ainsi que l’adoption croissante des technologies numériques et de l’automatisation dans les opérations logistiques, propulsent encore la croissance du marché.

De plus, les politiques régionales axées sur l’amélioration de l’efficacité opérationnelle et le respect des normes mondiales en matière de sécurité et d’environnement renforcent la position forte de l’Asie-Pacifique sur le marché mondial.

En mars 2024, Unilode Aviation Solutions s'est associé à Air India pour soutenir la flotte d'Air India de plus de 120 avions, desservant plus de 100 destinations nationales et internationales, avec des conteneurs et des palettes ULD numérisés du pool d'Unilode.

L’industrie des dispositifs de charge unitaire en Amérique du Nord est sur le point de connaître une croissance significative avec un TCAC robuste de 6,34 % au cours de la période de prévision. Cette croissance est favorisée par la demande croissante de solutions de fret aérien efficaces et fiables, en particulier à la lumière du secteur en expansion du commerce électronique et de la nécessité d'améliorer les opérations logistiques.

Les investissements continus de la région dans la modernisation des infrastructures aéroportuaires et l’essor des technologies numériques dans la gestion logistique améliorent l’efficacité des processus de manutention du fret. De plus, la forte présence d'acteurs clés des secteurs de l'aviation et de la logistique stimule l'innovation dans la conception de dispositifs de charge unitaire, en se concentrant sur des solutions légères, durables et durables.

En mettant de plus en plus l’accent sur la réduction des coûts opérationnels, l’amélioration du rendement énergétique et le respect des réglementations environnementales, le marché nord-américain est bien placé pour adopter la prochaine génération de dispositifs de charge unitaire, favorisant ainsi la croissance et l’expansion du marché à long terme.

En mars 2025, Unilode Aviation Solutions s'est associée à American Airlines, qui s'est concentrée sur la gestion et la numérisation des dispositifs de charge unitaire. Le partenariat comprend la transition de la flotte ULD d’American Airlines vers les conteneurs numériques d’Unilode équipés de la technologie Bluetooth pour améliorer le suivi et l’efficacité opérationnelle.

Cadres réglementaires

Dans l'Union européenne, le règlement (CE) n° 216/2008 réglemente la sécurité de l'aviation civile. Il établit des normes de sécurité et de certification pour les dispositifs de charge unitaire (ULD) utilisés dans le transport aérien, appliquées par l'Agence de la sécurité aérienne de l'Union européenne (AESA) pour garantir la sécurité des opérations de fret.

Au sein de l'Organisation de l'aviation civile internationale (OACI), l'Annexe 18 – Sécurité du transport aérien des marchandises dangereuses réglemente le transport des matières dangereuses. Ce règlement fixe des normes de sécurité mondiales pour l’emballage, l’étiquetage et la manipulation des marchandises dangereuses, garantissant ainsi un transport sûr et sécurisé dans les ULD à bord des avions.

Au Canada, Transports Canada, Aviation civile (TCAC) réglemente les services de navigation aérienne en vertu du Règlement de l'aviation canadien (RAC), plus particulièrement de la partie VII. Ces réglementations établissent des normes de sécurité pour les opérations, la manutention et le transport du fret, garantissant un transport aérien sûr et efficace.

Paysage concurrentiel

Le marché des dispositifs de charge unitaire se caractérise par la présence de plusieurs acteurs bien établis en concurrence sur la qualité des produits, l’innovation, la technologie des matériaux et les réseaux de distribution mondiaux. Les principaux fabricants se concentrent sur le développement de dispositifs de charge unitaires légers, durables et durables pour répondre aux exigences changeantes des compagnies aériennes et des opérateurs de fret.

Les collaborations stratégiques, les fusions et les acquisitions sont courantes alors que les entreprises cherchent à étendre leur portée géographique et à renforcer leur position sur le marché. De plus, les investissements dans les technologies de dispositifs de charge unitaires intelligents, telles que le suivi en temps réel, la surveillance de la température et la gestion numérique de la flotte, deviennent des différenciateurs clés.

En janvier 2024,Air France KLM Martinair Cargo a élargi son partenariat avec SkyCell pour améliorer la fiabilité de la chaîne du froid et le suivi des ULD. L'intégration des conteneurs hybrides de SkyCell améliore la stabilité de la température et réduit les taux de perte de produits, tout en garantissant un meilleur suivi et une meilleure visibilité des expéditions sensibles à la température.

Liste des entreprises clés sur le marché des dispositifs de charge unitaire :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En février 2025, Jettainer GmbH et Oman Air Cargo ont étendu leur partenariat fructueux pour continuer à gérer les dispositifs de charge unitaire (ULD) de la compagnie aérienne. Ce partenariat garantit la fourniture de services ULD de haute qualité, notamment la maintenance et le suivi numérique, pour optimiser les opérations de fret et soutenir la croissance d'Oman Air Cargo.

En octobre 2024, Cargolux a renouvelé son partenariat avec Unilode Aviation Solutions pour la gestion des ULD, poursuivant ainsi le support de sa flotte de plus de 172 000 ULD. Unilode fournira une connectivité numérique, une maintenance dans 50 installations mondiales et un suivi ULD amélioré via son application E-ULD et son portail client.

En janvier 2024, Silk Way West Airlines a élargi son accord ULD avec ACL Airshop pour optimiser davantage ses opérations de fret. L'accord prévoit la fourniture et la gestion d'une flotte accrue d'ULD, améliorant ainsi le réseau international de la compagnie aérienne et renforçant l'efficacité de ses services de fret aérien.

En août 2023, Unilode Aviation Solutions a convenu avec AviusULD de fournir des dispositifs de charge unitaire, renforçant ainsi le réseau de gestion et de réparation des ULD d'Unilode. Dans le cadre de cet accord, AviusULD fournira plus de 160 000 ULD par an, fournissant ainsi aux compagnies aériennes clientes du monde entier un équipement de haute qualité et ponctuel.

En mai 2023, Speedcargo Technologies Pte. Ltd. s'est associé à Gudel Automation pour révolutionner la gestion du fret aérien avec des solutions d'automatisation avancées. Le partenariat se concentre sur l’amélioration de l’efficacité et la réduction des coûts opérationnels grâce à des systèmes automatisés de manutention ULD, améliorant le débit de fret et minimisant les erreurs humaines.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des dispositifs de charge unitaire au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.