Taille du marché du verre ultra-mince, partage, croissance et analyse de l'industrie, par épaisseur (<0,1 mm, 0,1 mm-0,5 mm, 0,5 mm-1,0 mm), par application (Electronics grand public, automobile et transport, médical et soins de santé, autres) et analyse régionale, 2024-2031

Pages: 150 | Année de base: 2023 | Version: mars 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché du verre ultra-mince implique la production, la distribution et l'application de diluant en verre que 0,1 mm. Connu pour sa flexibilité, sa force et sa transparence, il est largement utilisé dans les industries de l'électronique, de l'automobile, de l'énergie solaire et des biens de consommation.

Marché en verre ultra-minceAperçu

La taille mondiale du marché du verre ultra-mince était évaluée à 21,54 milliards USD en 2023 et devrait passer de 23,17 milliards USD en 2024 à 40,83 milliards USD d'ici 2031, présentant un TCAC de 8,43% au cours de la période de prévision. Cette croissance est tirée par la demande croissante de matériaux avancés et légers qui permettent la miniaturisation et améliorent les performances technologiques.

L'avancé rapide de l'électronique grand public, y compris les smartphones, les tablettes et les appareils portables, met en évidence le besoin de verre plus mince, plus durable et flexible.

Les grandes entreprises opérant dans l'industrie mondiale de la verre ultra-mince sont AGC Inc., Changzhou Almaden Co., Ltd, Nippon Electric Glass Co., Ltd., Schott, Luoyang Float Glass Group Co., Ltd., Xinyi Glass Holdings Limited., Nitto Boseki Co., Ltd., CSG Holding Co., Ltd, Taiwan Glass Holding Ltd., CSG Holding Co., Ltd, Taiwan Glass Holding Ltd., Corporation, Corporation, Ltd, Taiwan Glass Holding Ltd., Corporation, Corporation, Ltd, Taiwan Glass Holding Ltd., Corporation, Corporation, Ltd, Taiwan Glass Holing Corning Incorporated, Noval Glass, Emerge Glass, Nippon Sheet Glass Co., Ltd et Abrisa Technologies.

Le changement de l'industrie automobile vers des matériaux légers et économes en énergie, ainsi que l'adoption croissante des technologies d'énergie solaire, alimentent davantage la demande de verre ultra-mince.

Les progrès des techniques de fabrication, tels que la production de roulement à roll et le dépôt de vapeur chimique, devraient améliorer la rentabilité et l'évolutivité, soutenant davantage son adoption généralisée.

En septembre 2024, Glaston Corporation et Corning Incorporated ont collaboré pour faire progresser le traitement architectural de la vitre, la promotion de l'innovation et l'élargissement des possibilités de conception.

Faits saillants clés:

La taille mondiale du marché du verre ultra-mince a été enregistrée à 21,54 milliards USD en 2023.

Le marché devrait croître à un TCAC de 8,43% de 2024 à 2031.

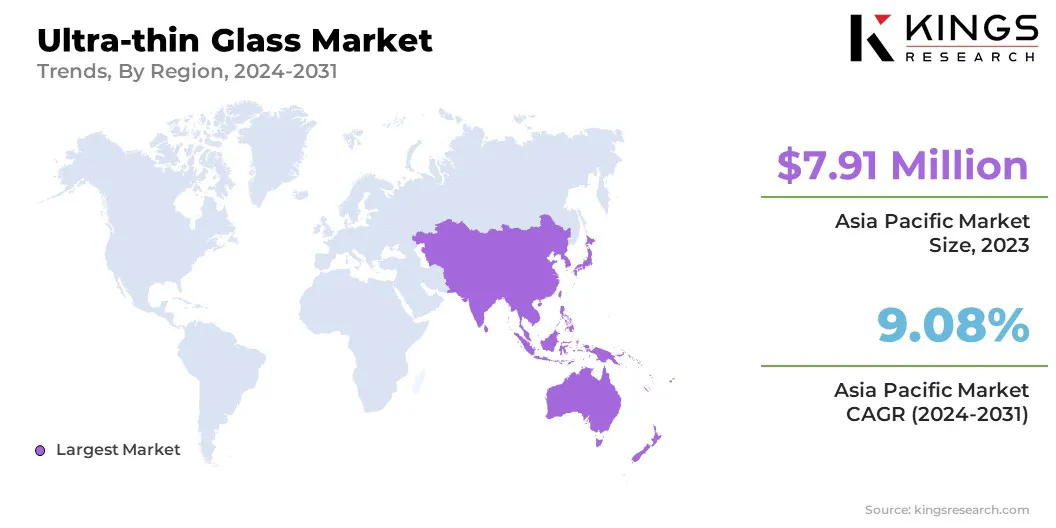

L'Asie-Pacifique détenait une part de 36,73% en 2023, évaluée à 7,91 milliards USD.

Le segment de 0,1 mm-0,5 mm a récolté 9,37 milliards de dollars de revenus en 2023.

Le segment de l'électronique grand public devrait atteindre 16,69 milliards USD d'ici 2031.

L'Amérique du Nord devrait croître à un TCAC de 8,55% au cours de la période de prévision.

Moteur du marché

"Demande croissante de l'électronique grand public"

La demande croissante de l'électronique grand public propulse la croissance du marché du verre ultra-mince. À mesure que la demande des consommateurs se développe pour des dispositifs élégants et hautes performances, les fabricants se tournent vers un verre ultra-mince pour sa force, sa flexibilité et sa transparence.

Largement utilisé dans les smartphones, les tablettes, les ordinateurs portables etportables, il améliore la durabilité, la résistance aux rayures et la qualité de l'affichage tout en maintenant un profil léger et mince. Sa clarté optique le rend idéal pour les applications telles que les écrans tactiles, les écrans OLED et les écrans incurvés ou pliables.

En août 2024, Nippon Electric Glass Co., Ltd.a annoncé que son verre ultra-mince "Dinorex UTG ™" pour le renforcement chimique a été sélectionné comme verre de couverture d'affichage de Motorola Mobility LLC.Motorola Razr 50 Series, lancée le 25 juin 2024.

Défi du marché

"Complexité dans la fabrication de verre ultra-mince"

La complexité de fabrication du verre ultra-mince est un défi important en raison des techniques avancées nécessaires à la précision et à la qualité. Le maintien d'une épaisseur uniforme est essentiel pour la résistance et la clarté optique, nécessitant un équipement spécialisé et un contrôle de qualité strict. Sa nature fragile augmente le risque de rupture, nécessitant une manipulation, un emballage et un transport minutieux.

L'équilibrage de la flexibilité et de la force est particulièrement difficile pour les applications telles que les écrans pliables ou le verre automobile. De plus, la réalisation des finitions de surface de haute qualité, des revêtements uniformes et une personnalisation spécifique à l'application complique encore le processus de production.

Relever les défis manufacturiers du verre ultra-mince nécessite des investissements importants dans les technologies avancées, l'optimisation des processus et l'innovation. L'amélioration de l'automatisation minimise l'intervention humaine, réduit les erreurs et assure la cohérence.

L'amélioration de la manutention des matériaux et des revêtements avancés peuvent améliorer la durabilité et la flexibilité sans compromettre la minceur.Pour relever les défis de l'évolutivité, les systèmes de fabrication modulaires qui s'adaptent à la production à petite et à grande échelle peuvent être mis en œuvre tout en garantissant une haute qualité.

Tendance

"Avancées dans l'OLED et la technologie d'affichage"

À mesure que la technologie OLED progresse, la demande de verre léger, flexible et durable pour les affichages haute définition a augmenté. Le changement vers des résolutions 4K et 8K, ainsi que les innovations en OLED flexibles et transparentes, met en évidence le besoin de verre ultra-mince qui assure l'intégrité structurelle sans compromettre la qualité visuelle.

Alors que les fabricants élargissent les capacités OLED, le verre ultra-mince reste essentiel pour permettre des formats d'affichage émergents tels que les écrans pliables et roulables, alimenter la transformation dans l'électronique et le divertissement grand public.

En février 2023, Samsung Display a annoncé sa participation au MWC 2023Sous le thème de l'hyper-connecté par Oled.La société présente les propriétés légères, durables et résistantes à l'eau de sa technologie OLED à travers des démonstrations interactives.

Rapport sur le marché du verre ultra-mince

Segmentation

Détails

Par épaisseur

<0,1 mm, 0,1 mm-0,5 mm, 0,5 mm-1,0 mm

Par demande

Électronique grand public, automobile et transport, médicaux et soins de santé, autres (semi-conducteurs, panneaux solaires, vitrage architectural et autres domaines spécialisés)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par épaisseur (<0,1 mm, 0,1 mm-0,5 mm et 0,5 mm-1,0 mm): le segment de 0,1 mm-0,5 mm a gagné 9,37 milliards USD en 2023 en raison de son utilisation généralisée dans des applications telles que des écrans flexibles, des fenêtres automobiles et de l'électronique légère.

Par application (Electronics grand public, automobile et transport, médicaux et soins de santé et autres (semi-conducteurs, panneaux solaires, vitrage architectural et autres domaines spécialisés)): le segment de l'électronique grand public détenait une part de 41,03% en 2023, attribuée à la demande croissante de la demande de la verrerie ultra-mince.

Marché en verre ultra-minceAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché du verre ultra-mince Asie-Pacifique s'est élevé à environ 36,73% en 2023, évaluée à 7,91 milliards USD, caractérisée par des progrès technologiques rapides et la présence de grands fabricants d'électronique dans des pays comme la Chine, le Japon et la Corée du Sud.

La région sert de centre clé pour la production d'électronique grand public, y compris les smartphones, les tablettes et les écrans OLED, augmentant la demande de verre ultra-mince.De plus, l'industrie automobile en expansion met en évidence le besoin de matériaux légers et durables tels que le verre ultra-mince.

En février 2025, OPPO a nul le lancement mondial de sa recherche N5, le smartphone pliable de style livre le plus mince au monde, avec un design innovant, une durée de vie de la batterie étendue et des performances améliorées en AI. Find N5's Dual Shield Screen Screen Screen de support en acier inoxydable de 0,1 mm, une plaque de support ultra-thin et un film supérieur sur le film Top Film sur un film d'adaptation sur le film axé sur le film Top sur le film Anti-Ashock.

L'industrie du verre ultra-mince en Amérique du Nord devrait croître à un TCAC de 8,55% au cours de la période de prévision. Cette croissance est favorisée par les progrès technologiques continus, en particulier dans les technologies d'affichage OLED et les fonctionnalités automobiles de nouvelle génération telles quevéhicules électriques(EVS) et les systèmes de conduite autonomes.

L'adoption croissante des appareils intelligents et des appareils portables, ainsi que l'expansion de matériaux de construction économes en énergie dans l'architecture, augmente la demande de verre ultra-mince.

Le fort accent de l'Amérique de l'Amérique sur l'innovation et la durabilité, associés à la présence d'acteurs clés de l'industrie et des institutions de recherche, devrait créer un environnement favorable pour l'expansion du marché régional.

Cadres réglementaires:

Le Bureau des IndiensLes normes (BIS) appliquent 2553, ce qui établit des normes de sécurité et de qualité pour les produits en verre industriels et commerciaux.

L'Administration de la sécurité et de la santé au travail (OSHA) oblige l'utilisation de l'équipement de protection individuelle (EPI) pour assurer la sécurité des travailleurs exposés à des environnements dangereux.

L'organisation internationalePour la normalisation (ISO) implémente ISO 9001: 2015, décrivant les directives pour un système de gestion de qualité (QMS) efficace pour assurer une qualité cohérente des produits et une satisfaction client.

Paysage compétitif

Le paysage concurrentiel du marché du verre ultra-mince se caractérise par un mélange de leaders de l'industrie établis et des acteurs émergents en lice pour la part de marché par l'innovation, les progrès technologiques et les partenariats stratégiques.

Les acteurs du marché améliorent les techniques de production, améliorent les propriétés des matériaux et expansion des applications dans divers secteurs, notamment l'électronique grand public, l'automobile et les énergies renouvelables.

Les principales stratégies compétitives se concentrent sur le développement d'un verre ultra-mince plus flexible, durable et rentable pour répondre à la demande croissante d'écrans flexibles, de dispositifs pliables et de solutions économes en énergie.

En novembre 2023, PGT Innovationslancé Triple Diamond Glass,Une filiale s'est concentrée sur la fourniture de solutions avancées d'efficacité énergétique, de sécurité et de réduction du son pour les fabricants de fenêtres et de portes, marquant une étape clé dans sa croissance stratégique.

LListe des sociétés clés sur le marché du verre ultra-mince:

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

En janvier 2025, AGC Glass Europe, la division européenne d'AGC, un principal fabricant de verre, a annoncé un investissement majeur dans une nouvelle ligne de production de verre à vide isolant sur son site de Lodelinsart en Belgique. Cette initiative souligne l'engagement de l'AGC à l'AGC envers l'innovation et les technologies avancées pour répondre aux demandes en évolution des clients

En décembre 2024,Glas Trösch s'est associé à Corning Incorporated pour développer un prototype de verre d'isolation triple. Débutant à la foire commerciale de BAU à Munich, ce volet n'a que 0,5 millimètre d'épaisseur, ce qui le rend beaucoup plus mince et plus léger que le verre flottant standard

Questions fréquemment posées

Quel est le TCAC attendu du marché du verre ultra-mince au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.