Taille, part, croissance et analyse de l’industrie du marché des condensateurs synchrones, par type de refroidissement (refroidi par air, refroidi par eau, refroidi par hydrogène), par méthode de démarrage (convertisseur de fréquence statique, moteurs Pony, autres), par puissance nominale (jusqu’à 200 MVAR, au-dessus de 200 MVAR), par application et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: juin 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique la production et le déploiement de machines tournantes qui fournissent de la puissance réactive et un support de tension aux réseaux électriques. Ces dispositifs améliorent le facteur de puissance, stabilisent la tension du réseau et améliorent la fiabilité du système.

Largement utilisés dans le transport et la distribution d'énergie, les condenseurs synchrones aident à intégrer les sources d'énergie renouvelables et prennent en charge le transfert d'énergie sur de longues distances, garantissant ainsi un fonctionnement stable et efficace du réseau. Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et des cadres réglementaires en évolution qui façonnent la trajectoire du marché.

Marché des condensateurs synchronesAperçu

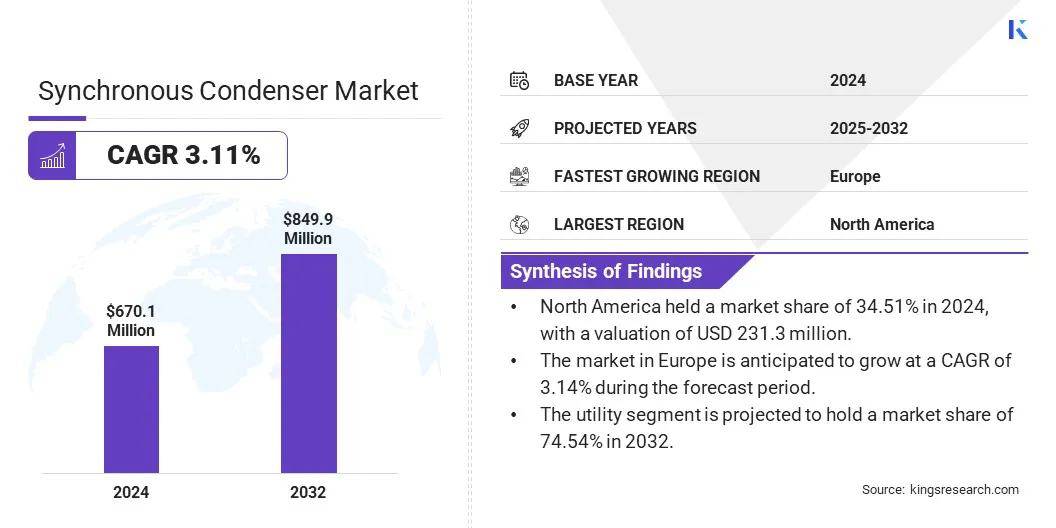

La taille du marché mondial des condensateurs synchrones était évaluée à 670,1 millions de dollars en 2024 et devrait passer de 685,9 millions de dollars en 2025 à 849,9 millions de dollars d’ici 2032, soit un TCAC de 3,11 % au cours de la période de prévision..

Le marché est en expansion, en raison d’une plus grande intégration du réseau pour la stabilité de la tension et le contrôle de la puissance réactive. Les systèmes électriques évoluent avec l’intégration des énergies renouvelables et du transport longue distance. Les condenseurs synchrones fournissent une inertie essentielle et soutiennent la fiabilité et la résilience opérationnelle du réseau.

Les principales entreprises opérant dans le secteur des condensateurs synchrones sont GE Grid Solutions, LLC, ABB, Siemens Energy, Eaton, Toshiba International Corporation Pty Ltd., Mitsubishi Electric Power Products, Inc., ANDRITZ, Siemens Energy, Ansaldo Energia, Fuji Electric Co., Ltd., WEG, Eaton, Baker Hughes Company, Bharat Heavy Electricals Limited et Hitachi Energy Ltd.

Le marché est stimulé par l’adoption croissante de systèmes à courant continu haute tension (HVDC), essentiels au transfert efficace d’énergie en vrac sur de longues distances. Les lignes HVDC nécessitent une puissance réactive importante pour maintenir la stabilité de la tension et réduire les pertes pendant le transport.

Les réseaux électriques se développent et la capacité de transfert interrégional augmente. Ainsi, la demande de condenseurs synchrones augmente pour fournir une compensation dynamique de la puissance réactive, améliorer la fiabilité du réseau et stabiliser les fluctuations de tension provoquées par l'intégration de la technologie HVDC dans les réseaux existants.

En mars 2025, leMinistère du Pouvoira déclaré que le Plan national de transport de l'électricité détaille les extensions du système de 2023 à 2032 pour répondre à une demande de pointe projetée de 388 GW, y compris l'extension des lignes HVDC pour le transfert d'électricité en vrac sur de longues distances. Avec des ressources de production inégales et des besoins croissants de transfert interrégional, l’utilisation croissante des systèmes HVDC nécessite un soutien à la puissance réactive, renforçant le rôle des condenseurs synchrones dans le maintien de la tension et de la stabilité du réseau.

Points saillants :

La taille du marché des condensateurs synchrones était évaluée à 670,1 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 3,11 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 34,51 % en 2024, avec une valorisation de 231,3 millions de dollars.

Le segment refroidi par air a généré un chiffre d'affaires de 199,1 millions de dollars en 2024.

Le segment des convertisseurs de fréquence statiques devrait atteindre 511,0 millions de dollars d'ici 2032.

Le segment supérieur à 200 MVAR devrait enregistrer un TCAC de 3,36 % au cours de la période de prévision.

Le segment des services publics devrait détenir une part de marché de 74,54 % en 2032.

Le marché en Europe devrait croître à un TCAC de 3,14 % au cours de la période de prévision.

Moteur du marché

Intégration croissante des sources d'énergie renouvelables et besoin de stabilité du réseau

Le marché est stimulé par l’intégration croissante des sources d’énergie renouvelables et par le besoin de stabilité du réseau qui en résulte. La production éolienne et solaire fluctue en fonction des conditions météorologiques, il devient donc difficile de maintenir une tension et une fréquence constantes.

Les condensateurs synchrones résolvent ce problème en fournissant un support d'inertie et de puissance réactive, garantissant ainsi une alimentation électrique stable. Leur capacité à réagir instantanément aux écarts de fréquence les rend essentiels dans les réseaux modernes où la pénétration des énergies renouvelables est élevée, contribuant ainsi à équilibrer l’offre et la demande et à améliorer la fiabilité globale du réseau.

En octobre 2023,Siemens Energy a intégré un condenseur synchrone avec un système de stockage d'énergie par batterie de 160 MWh à Shannonbridge. Il s'agit de la première utilisation combinée de ces technologies dans une seule connexion au réseau, améliorant ainsi la stabilité du réseau et l'utilisation des énergies renouvelables. Le projet fournit une inertie de 4 000 MW et prend en charge l’électricité de 9 500 foyers, faisant ainsi progresser les objectifs de transition énergétique.

Défi du marché

Longs délais de fabrication et de mise en service

Les longs délais de fabrication et de mise en service constituent un défi majeur sur le marché des condenseurs synchrones. Ces machines impliquent une ingénierie complexe, des spécifications personnalisées et un assemblage précis, nécessitant souvent des mois entre la commande et le déploiement.

Les retards dans la production, la logistique et l'intégration du réseau prolongent encore les délais, affectant les calendriers des projets et la planification des services publics. Cela est particulièrement problématique dans les régions où les énergies renouvelables connaissent une croissance rapide, où un maintien rapide de la tension est essentiel.

Les entreprises rationalisent leurs chaînes d'approvisionnement, investissent dans des conceptions modulaires et utilisent des outils numériques pour accélérer l'ingénierie et les tests. Certaines entreprises réutilisent également les moteurs et générateurs existants pour réduire le temps et les coûts de production.

Tendance du marché

Intégration de condensateurs synchrones

Le marché enregistre l'intégration de condensateurs synchrones dans les réseaux électriques pour améliorer la stabilité de la tension et la gestion de la puissance réactive.

Cette tendance s’explique par la complexité croissante des réseaux modernes, notamment avec l’expansion des technologies de transport longue distance. Des condensateurs synchrones sont déployés pour fournir une inertie essentielle, améliorer la qualité de l'énergie et soutenir la résilience du réseau, ce qui en fait un élément essentiel pour maintenir un approvisionnement électrique stable et fiable dans des systèmes énergétiques en évolution.

En février 2025,Ansaldo Energia a obtenu une commande de 300 millions de dollars pour concevoir, fournir, mettre en service et entretenir cinq condenseurs synchrones de 250 MVAR pour la stabilisation du réseau en Italie sur cinq ans, portant ainsi son nombre d'unités opérationnelles à 13. Ces condenseurs améliorent la régulation de tension, assurent l'inertie via un système de volant d'inertie innovant et améliorent la stabilité du réseau, favorisant une gestion sûre dans un contexte d'intégration croissante des énergies renouvelables pendant la transition énergétique.

Aperçu du rapport sur le marché des condensateurs synchrones

Segmentation

Détails

Par type de refroidissement

Refroidi par air,Refroidi par eau, refroidi par hydrogène

Par méthode de démarrage

Convertisseur de fréquence statique, moteurs Pony, autres

Par puissance nominale

Jusqu'à 200 MVAR, au-dessus de 200 MVAR

Par candidature

Utilité, Industriel

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type de refroidissement (refroidi par air, refroidi par eau, refroidi par hydrogène) : Le segment refroidi par air a gagné 199,1 millions de dollars en 2024, en raison de ses coûts d'installation et de maintenance inférieurs combinés à son adéquation aux régions confrontées à une pénurie d'eau.

Par méthode de démarrage (statiqueConvertisseur de fréquence, Pony Motors, Autres) : Le segment refroidi à l'hydrogène détenait 45,09 % de part de marché en 2024, en raison de son efficacité de refroidissement supérieure et de ses performances améliorées dans les condenseurs synchrones de grande capacité.

Par puissance nominale (jusqu'à 200 MVAR, au-dessus de 200 MVAR) : Le segment supérieur à 200 MVAR devrait atteindre 526,8 millions de dollars d'ici 2032, en raison de la demande croissante de compensation de puissance réactive de grande capacité dans les réseaux électriques complexes et en expansion.

Par application (utilitaires, industriels) : Le segment des services publics détenait 74,54 % de part de marché en 2032, en raison des exigences de stabilisation du réseau à grande échelle et du déploiement étendu de condenseurs synchrones dans les réseaux de transport.

Marché des condensateurs synchronesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L'Amérique du Nord représentait une part de marché d'environ 34,51 % en 2024, avec une valorisation de 231,3 millions de dollars. La domination de l'Amérique du Nord sur le marché des condenseurs synchrones est renforcée par des investissements continus dans une infrastructure de réseau avancée pour soutenir les objectifs de décarbonation et assurer la stabilité du réseau.

La région enregistre un déploiement important d’installations de condensateurs synchrones pour améliorer la régulation de la tension et la gestion de la puissance réactive sur les réseaux de transport vieillissants.

Ces efforts s'alignent sur des mandats réglementaires plus larges visant à réduire les émissions de carbone et à accroître l'intégration des énergies renouvelables, positionnant l'Amérique du Nord comme un acteur clé dans l'adoption de technologies et le renforcement de la résilience du réseau.

En juin 2024, GE Vernova a annoncé un contrat avec la division du nord de l'État de New York de National Grid pour la livraison et la construction de deux installations de condensateurs synchrones de 115 kV dans les sous-stations de Coffeen et de Taylorville. Chaque site comprendra trois unités de condensation synchrones et des transformateurs Prolec GE GSU, soutenant la stabilité du réseau et améliorant la gestion de l'énergie réactive conformément aux objectifs de décarbonation de New York.

L'industrie des condensateurs synchrones en Europe est sur le point de connaître une croissance significative avec un TCAC de 3,14 % sur la période de prévision. Le marché européen est tiré par le changement stratégique de la région vers l’indépendance énergétique et la synchronisation du réseau.

La demande de technologies fournissant l’inertie, la régulation de tension et la prise en charge des défauts a augmenté à mesure que les pays réduisent leur dépendance à l’égard des systèmes électriques externes et développent l’intégration des énergies renouvelables. Les condensateurs synchrones jouent un rôle essentiel dans le maintien de la stabilité du réseau pendant cette transition, en particulier dans les pays qui se déconnectent des réseaux existants et s'alignent sur le réseau de l'Europe continentale pour une fiabilité et une sécurité accrues.

Cadres réglementaires

Aux États-Unis, les condenseurs synchrones sont réglementés principalement par la Federal Energy Regulatory Commission (FERC) et des entités régionales comme la North American Electric Reliability Corporation (NERC), qui supervisent la fiabilité du réseau, les normes et les opérations de marché impliquant la puissance réactive et le contrôle de la tension.

En Inde, les condenseurs synchrones sont réglementés par l'Autorité centrale de l'électricité (CEA), qui fixe les normes techniques, et par la Commission centrale de régulation de l'électricité (CERC), qui supervise le fonctionnement du réseau et la réglementation tarifaire et garantit la fiabilité et la stabilité du système de transport d'électricité.

En Europe, les condenseurs synchrones sont réglementés par le Réseau européen des gestionnaires de réseaux de transport d'électricité (ENTSO-E), aux côtés des autorités de régulation nationales, qui établissent des codes de réseau et des normes techniques et garantissent la fiabilité et la stabilité du système sur les réseaux électriques interconnectés.

Paysage concurrentiel

Les entreprises opérant sur le marché des condensateurs synchrones poursuivent activement des initiatives stratégiques pour renforcer leur position sur le marché. Les principaux acteurs se lancent dans des fusions et acquisitions pour étendre leurs capacités technologiques et leur portée géographique. De plus, des lancements de produits et des déploiements de projets sont en cours pour répondre aux exigences changeantes en matière de stabilité du réseau.

Ces actions reflètent un paysage concurrentiel caractérisé par une innovation continue, une expansion des capacités et des projets de collaboration visant à répondre à la demande croissante de solutions avancées de support de réseau sur les réseaux de transport mondiaux.

En octobre 2024, Litgrid a lancé le premier des trois condensateurs synchrones de Lituanie à la sous-station de Telšiai, marquant une étape majeure vers une totale indépendance énergétique. Cette décision soutient le projet du pays de se déconnecter du système BRELL contrôlé par la Russie et de se synchroniser avec le réseau de l'Europe continentale, renforçant ainsi la sécurité énergétique nationale et l'alignement avec l'infrastructure énergétique de l'Union européenne.

Liste des entreprises clés du marché des condensateurs synchrones :

Développements récents (partenariats/lancements de produits)

En janvier 2025, Quinbrook Infrastructure Partners a annoncé l'achèvement et le lancement opérationnel de son projet de condenseur synchrone Rothienorman dans le nord-est de l'Écosse. En tant que premier projet Pathfinder II à être mis en service dans le cadre du programme du National Energy System Operator, il renforce les infrastructures de transport critiques du Royaume-Uni et soutient les objectifs nationaux en matière de stabilité du réseau et de transition vers un système énergétique net zéro.

En juillet 2024, GE Vernova a obtenu un contrat avec Transelec Holdings Rentas Ltd pour la livraison de quatre condensateurs synchrones et d'une sous-station haute tension de 220 kV pour les projets chiliens Ana María et Monte Mina. Ces initiatives soutiennent la stratégie de décarbonisation du pays en améliorant la stabilité du réseau et en permettant l’intégration des énergies renouvelables, avec des opérations commerciales ciblées pour 2027.

En mars 2024, ABB a élargi son partenariat avec SEV pour déployer un troisième condenseur synchrone sur l'île de Borðoy, améliorant ainsi la stabilité du réseau pour 5 000 habitants à mesure que les centrales à combustible fossile sont progressivement supprimées. L’unité de 8 MVA soutiendra l’objectif de SEV d’une électricité 100 % renouvelable en assurant une régulation critique de l’inertie, du courant de défaut et de la tension dans le réseau isolé des îles Féroé.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des condensateurs synchrones au cours de la période de prévision ?

Quelle était la taille du marché en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.