Taille, part, croissance et analyse de l’industrie du fil supraconducteur, par matériau (à base de niobium, à base de bismuth, à base d’yttrium, diborure de magnésium), par type (supraconducteurs à basse température), supraconducteurs à haute température), par application (médical, énergie), par industrie de l’utilisateur final et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché mondial implique la production, la distribution et l’utilisation de fils fabriqués à partir de matériaux supraconducteurs. Ces matériaux, qui présentent une résistance électrique nulle à très basse température, sont utilisés dans une large gamme d'applications dans divers secteurs. Le rapport fournit un aperçu des principaux moteurs de croissance du marché, des tendances émergentes et du paysage réglementaire qui façonne l’industrie.

Marché des fils supraconducteursAperçu

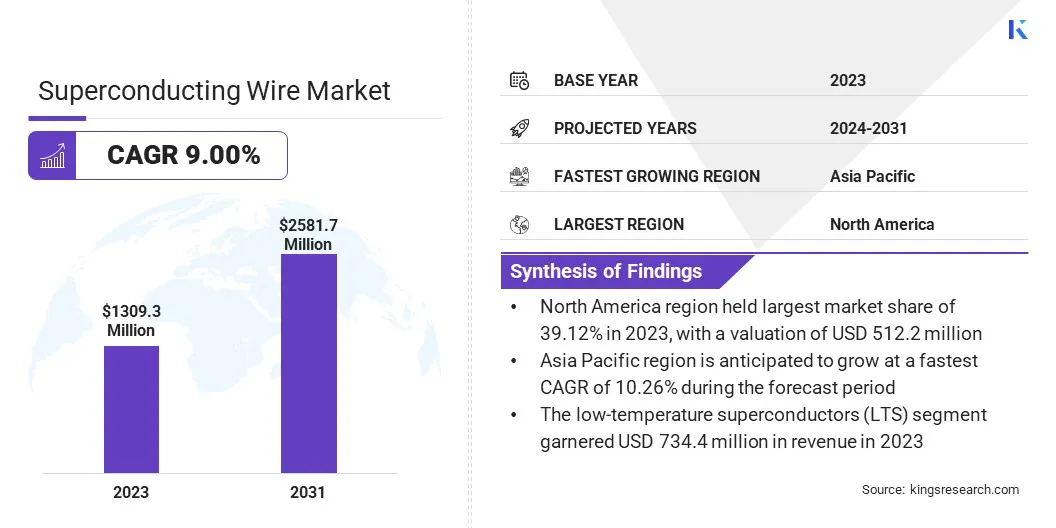

La taille du marché mondial des fils supraconducteurs était évaluée à 1 309,3 millions de dollars en 2023 et devrait passer de 1 412,2 millions de dollars en 2024 à 2 581,7 millions de dollars d’ici 2031, affichant un TCAC de 9,00 % au cours de la période de prévision.

La croissance du marché est tirée par l'utilisation croissante de fils supraconducteurs dans les applications médicales, en particulier dans les systèmes d'IRM, où ils permettent d'obtenir des champs magnétiques puissants et stables, essentiels à l'imagerie haute résolution. La demande mondiale croissante de technologies de diagnostic avancées souligne encore davantage le besoin de composants supraconducteurs hautes performances.

Les principales entreprises opérant dans l'industrie du fil supraconducteur sont SuNam Co., Ltd, Cutting Edge Superconductors, Inc., Bruker, Hyper Tech Research, Inc., Hitachi, Ltd., American Superconductor, THEVA Dünnschichttechnik GmbH, Kiswire Advanced Technology Co., Ltd., Mitsubishi Materials, Furukawa Electric Co., Ltd., JEOL GROUP, Fujikura Ltd., SuperOx, MetOx International, Sumitomo Electric Industries, Ltd., et d'autres.

De plus, des progrès significatifs dans les matériaux supraconducteurs, en particulier les supraconducteurs à haute température (HTS), améliorent les performances tout en réduisant les coûts opérationnels. Ces innovations étendent l'application des fils supraconducteurs aux systèmes électriques de nouvelle génération, à la recherche scientifique et aux technologies émergentes.

En avril 2023, SuperNode et le CERN ont collaboré pour faire progresser la technologie d'isolation des câbles supraconducteurs. Le partenariat se concentre sur le développement de solutions d'isolation innovantes pour améliorer les performances et l'efficacité des systèmes de transmission supraconducteurs, prenant en charge des projets à grande échelle.énergie renouvelableintégration. SuperNode apporte son expertise dans la transmission d'énergie supraconductrice, tandis que le CERN offre des connaissances avancées en matière de vide et d'isolation thermique grâce à ses travaux sur les aimants supraconducteurs, soutenant le déploiement d'infrastructures de réseau de nouvelle génération.

Points saillants :

La taille de l’industrie des fils supraconducteurs a été enregistrée à 1 309,3 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 9,00 % de 2024 à 2031.

L'Amérique du Nord détenait une part de 39,12 % en 2023, évaluée à 512,2 millions de dollars.

Le segment à base de niobium a généré un chiffre d'affaires de 446,3 millions de dollars en 2023.

Le segment des supraconducteurs à basse température (LTS) devrait atteindre 1 534,54 millions de dollars d’ici 2031.

Le segment médical devrait atteindre 854,30 millions de dollars d'ici 2031.

Le segment Santé devrait générer un chiffre d’affaires de 957,8 millions de dollars d’ici 2031.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 10,26 % au cours de la période de prévision.

Moteur du marché

Utilisation étendue du fil supraconducteur dans les systèmes IRM

La demande croissante de systèmes d’IRM dans le secteur de la santé renforce l’expansion du marché. Les fils supraconducteurs sont des composants essentiels des appareils IRM, permettant des champs magnétiques de haute intensité avec une résistance électrique nulle, essentiels pour une imagerie précise.

La prévalence croissante des maladies chroniques, le vieillissement de la population et l’accent mis sur le diagnostic précoce stimulent la demande mondiale d’IRM. Cette croissance est importante à la fois dans les régions développées dotées d’infrastructures de santé avancées et dans les marchés émergents améliorant les infrastructures médicales.

Par conséquent, le besoin de fils supraconducteurs fiables et efficaces continue d’augmenter, renforçant leur rôle critique dans les systèmes modernes.imagerie médicaletechnologies.

En avril 2024, le CEA a dévoilé Iseult, un appareil IRM fonctionnant à 11,7 teslas et alimenté par 182 km de fil supraconducteur. Refroidi à -271,35°C, le fil génère un champ magnétique stable, permettant une imagerie cérébrale à ultra haute résolution. Cette avancée améliore considérablement la précision du diagnostic des troubles neurologiques et met en évidence le rôle croissant du fil supraconducteur dans l’imagerie médicale.

Défi du marché

Coût élevé de fabrication et de maintenance

Un obstacle majeur à l'expansion du marché des fils supraconducteurs est le coût élevé de fabrication et de maintenance, en particulier pour les supraconducteurs à basse température (LTS) qui nécessitent des systèmes de refroidissement cryogéniques complexes utilisant de l'hélium liquide.

Ces systèmes augmentent les coûts opérationnels et limitent l’adoption généralisée des fils supraconducteurs dans les applications commerciales et industrielles. De plus, la fabrication de fils supraconducteurs de haute performance implique des matières premières coûteuses et des processus de production complexes, ce qui rend leur déploiement à grande échelle économiquement difficile.

Pour atténuer ce défi, les acteurs du marché développent des supraconducteurs à haute température (HTS), qui fonctionnent à des températures plus élevées et peuvent être refroidis à l'aide d'options rentables telles que l'azote liquide. Cette avancée devrait réduire les coûts de production et d'exploitation, améliorant ainsi la viabilité des technologies supraconductrices dans les secteurs de l'énergie, de la santé et des transports.

Tendance du marché

Avancées dans les matériaux supraconducteurs

Une tendance clé qui influence le marché est l’avancement continu des matériaux supraconducteurs, en particulier des supraconducteurs à haute température (HTS). Les innovations dans la composition des matériaux et les techniques de fabrication des fils permettent le développement de fils supraconducteurs plus rentables, plus durables et plus efficaces.

Ces améliorations élargissent la faisabilité des fils HTS dans une gamme plus large d'applications, notamment la transmission d'énergie, l'imagerie médicale et les systèmes de transport. Comparés aux supraconducteurs traditionnels à basse température, les fils HTS fonctionnent à des températures relativement plus élevées, réduisant ainsi les coûts de refroidissement et simplifiant la conception des systèmes.

Cette tendance améliore les capacités de performance tout en augmentant l’accessibilité des technologies supraconductrices pour les applications commerciales et industrielles, accélérant ainsi leur adoption dans de multiples secteurs.

En mars 2025, des chercheurs de l’Université nationale de Singapour (NUS) ont développé un oxyde supraconducteur à haute température sans cuivre qui fonctionne à environ 40 Kelvin sous pression ambiante. Cette percée marque une avancée significative dans le domaine des matériaux supraconducteurs, élargissant la portée au-delà des composés traditionnels à base de cuivre et soutenant les progrès des supraconducteurs à haute température de nouvelle génération.

Aperçu du rapport sur le marché des fils supraconducteurs

Segmentation

Détails

Par matériau

À base de niobium, à base de bismuth, à base d'yttrium, diborure de magnésium

Par type

Supraconducteurs à basse température (LTS), supraconducteurs à haute température (HTS)

Par candidature

Recherche médicale, énergétique, industrielle et scientifique

Par secteur d'activité de l'utilisateur final

Santé, énergie et électricité, électronique, transports, défense et aérospatiale, instituts et laboratoires de recherche

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par matériau (à base de niobium, à base de bismuth, à base d'yttrium et diborure de magnésium) : le segment à base de niobium a gagné 446,3 millions de dollars en 2023 grâce à son utilisation généralisée dans les fils supraconducteurs de haute performance pour les machines d'IRM et les accélérateurs de particules.

Par type (supraconducteurs à basse température (LTS) et supraconducteurs à haute température (HTS)) : les supraconducteurs à basse température (LTS) détenaient une part de 56,09 % en 2023, alimentés par leur fiabilité éprouvée dans des applications critiques telles que les systèmes d'IRM et la recherche scientifique.

Par application (recherche médicale, énergétique, industrielle et scientifique) : Le segment médical devrait atteindre 854,30 millions de dollars d'ici 2031, alimenté par la demande croissante d'appareils IRM et les progrès des technologies de diagnostic.

Par secteur d'utilisation finale (soins de santé, énergie et électricité, électronique et transports) : le segment des soins de santé devrait atteindre 957,8 millions de dollars d'ici 2031, propulsé par l'adoption croissante de matériaux supraconducteurs dans les systèmes d'imagerie médicale et les technologies de traitement du cancer.

Marché des fils supraconducteursAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché des fils supraconducteurs en Amérique du Nord s’élevait à environ 39,12 % en 2023, évaluée à 512,2 millions de dollars. Cette domination est attribuée à l'infrastructure technologique avancée de la région, aux efforts intenses de R&D et à la forte demande de fils supraconducteurs dans des applications critiques telles que l'imagerie médicale (IRM), la recherche scientifique et le stockage d'énergie.

La présence d'acteurs majeurs de l'industrie et les investissements continus dans les technologies éconergétiques renforcent encore la position de leader de l'Amérique du Nord. De plus, le soutien du gouvernement à l’énergie propre et à l’innovation dans le transport d’électricité continue de stimuler l’expansion du marché régional.

L’industrie du fil supraconducteur en Asie-Pacifique est sur le point de croître à un TCAC de 10,26 % au cours de la période de prévision. Cette expansion est stimulée par l’industrialisation rapide et les progrès technologiques dans des pays comme la Chine, le Japon et la Corée du Sud.

La demande croissante de solutions économes en énergie, en particulier dans le secteur de l’électricité, associée à l’expansion des infrastructures de santé et aux progrès de la recherche scientifique, alimente la croissance du marché régional. En outre, des politiques gouvernementales favorables et des investissements importants dans les infrastructures dans des pays comme la Chine et l’Inde devraient stimuler l’adoption des fils supraconducteurs, positionnant ainsi l’Asie-Pacifique comme un marché clé.

En février 2024, le gouvernement indien, dans le cadre du budget intérimaire 2024-2025, a annoncé une augmentation de 11,1 % des dépenses d'infrastructure, totalisant environ 156 millions USD, soit 3,4 % du PIB. Les principales initiatives comprennent des projets de corridors ferroviaires sous la direction du Premier ministre Gati Shakti, l'expansion accélérée de l'aéroport et la promotion du métro et de Namo Bharat pour favoriser le développement urbain.

Cadres réglementaires

Aux États-Unis, les fils supraconducteurs sont régis par le National Electrical Code (NEC) et les normes du National Institute of Standards and Technology (NIST), garantissant le respect des normes de sécurité, de performance et environnementales.

En Inde, le Bureau of Indian Standards (BIS) supervise la formulation et l'application des normes liées aux fils supraconducteurs. Bien que des normes indiennes spécifiques soient encore en cours d'élaboration, le BIS s'aligne sur les cadres internationaux, en particulier ceux de la Commission électrotechnique internationale (IEC TC90).

Paysage concurrentiel

Le marché des fils supraconducteurs est très compétitif et axé sur l'innovation, avec des acteurs clés tirant parti d'alliances stratégiques avec des institutions universitaires, des organismes de recherche gouvernementaux et des initiatives scientifiques à grande échelle.

Ces partenariats accélèrent l'innovation, donnent accès à des infrastructures avancées et à des financements publics, et soutiennent le co-développement d'applications spécialisées. Des investissements robustes en R&D restent essentiels au maintien de la compétitivité.

Les acteurs du marché améliorent les performances des fils supraconducteurs à haute température (HTS) en se concentrant sur la densité de courant critique, la stabilité thermique et la rentabilité tout en favorisant la commercialisation de technologies de deuxième génération (2G).

Pour étendre leur présence mondiale, les entreprises adoptent une diversification géographique et une fabrication localisée, établissant des centres de production et des réseaux de services dans des régions clés, tout en engageant les régulateurs locaux pour garantir la conformité et accélérer la mise sur le marché.

En avril 2024, High Temperature Superconductors, Inc. (HTSI) a lancé une initiative de technologies de fabrication avancées dans le cadre du programme de bandes supraconductrices de l'Agence des projets de recherche avancés pour l'énergie (ARPA-E) du Département américain de l'énergie. HTSI a obtenu 5 millions de dollars, soit la moitié du financement total de 10 millions de dollars, pour améliorer le débit de production et réduire les coûts de fabrication des bandes supraconductrices à haute température (HTS).

Liste des entreprises clés du marché des fils supraconducteurs :

En octobre 2024, THEVA, en partenariat avec Stadtwerke München (SWM), a mis en service le premier câble haute tension supraconducteur de 110 kV au monde à la sous-station principale de Menzing. Développé dans le cadre du projet « SuperLink », le système est le premier à transmettre plus de 500 MW sur plus de 10 km au niveau du réseau de distribution. Cette étape importante améliore l'efficacité du réseau et soutient la transition énergétique, avec un déploiement commercial attendu après des tests réussis.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des fils supraconducteurs au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.