Taille du marché des superalliages, partage, croissance et analyse de l'industrie, par type (nickel, à base de fer, à base de cobalt et autres), par application (dispositifs médicaux, industrie automobile, production d'électricité, industrie aérospatiale et autres) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: juillet 2024 | Auteur: Ashim L. | Dernière mise à jour: février 2026

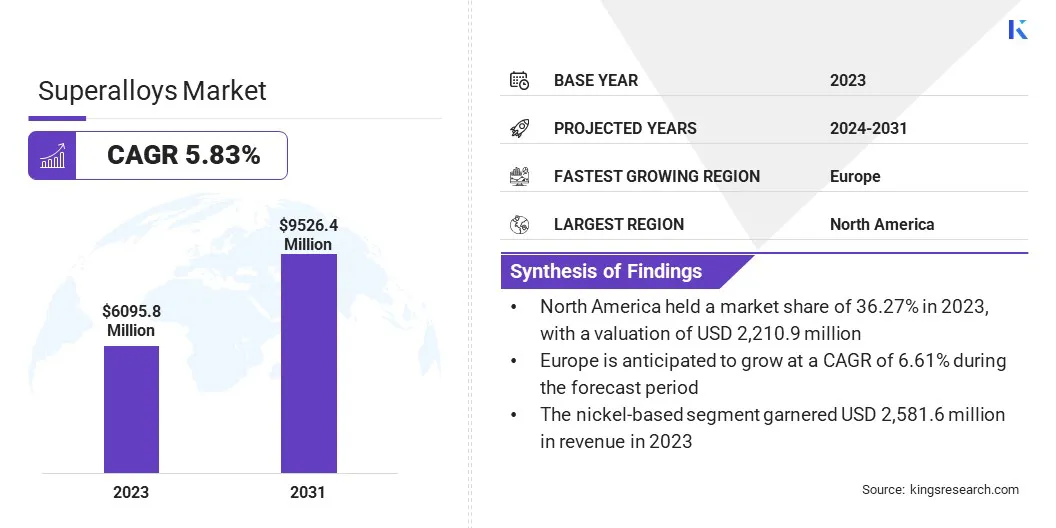

La taille du marché mondial des superalliages était évaluée à 6 095,8 millions USD en 2023 et devrait passer de 6 405,6 millions USD en 2024 à 9 526,4 millions USD d'ici 2031, présentant un TCAC de 5,83% au cours de la période de prévision. Dans la portée des travaux, le rapport comprend des solutions proposées par des sociétés telles que Allegheny Technologies Incorporated, AMG Chrome Limited, Aperam Alloys Symph, CRS Holdings, LLC., Hitachi Metals, Ltd., Precision Castparts Corp., Thyssenkrupp Steel Ag, Haynes International, Kobe Steel, Ltd., Vdm Metals Gmbh et autres.

L'expansion du marché est principalement motivée par la demande croissante d'industries telles que l'aérospatiale, l'automobile et la production d'électricité en raison de leur résistance exceptionnelle à haute température, de leur résistance à la corrosion et de leurs progrès technologiques continus. Il existe une demande croissante de superalliages dans les secteurs de l'aérospatiale et de la défense en raison de leur résistance exceptionnelle à haute température et de leur résistance à la corrosion.

La préférence croissante de l'industrie automobile pour les superalliages, visant à améliorer l'efficacité énergétique et à réduire les émissions, propulse encore les progrès du marché. De plus, le changement notable du secteur de la production d'électricité vers les turbines à gaz qui nécessitent des matériaux à haute performance stimule la demande.

Les progrès technologiques de la science des matériaux, favorisent considérablement le développement de superalliages plus efficaces et durables, jouant un rôle crucial dans leur amélioration. De plus, la hausse des investissements dans les turbines à gaz industrielles pour la production d'électricité, en particulier dans les économies émergentes, soutient l'expansion du marché.

Le marché des superalliages connaît une croissance robuste, caractérisée par une utilisation accrue dans diverses industries, notamment l'aérospatiale, l'automobile et la production d'électricité. La région Asie-Pacifique est témoin d'une croissance rapide, principalement alimentée par l'élargissement de l'industrialisation et l'augmentation des investissements dans les infrastructures électriques. Les principaux acteurs du marché se concentrent sur la recherche et le développement pour innover et améliorer les performances du superalliage.

Les superalliages, également connus sous le nom d'alliages haute performance, sont un groupe de matériaux conçus pour résister à des conditions extrêmes, en particulier des températures élevées et un stress. Ils présentent une résistance mécanique exceptionnelle, une résistance à la déformation thermique du fluage et une stabilité de surface supérieure, ce qui les rend indispensables dans des applications exigeantes.

Ces alliages sont principalement composés de nickel, de cobalt et de fer, avec divers autres éléments ajoutés pour améliorer les propriétés spécifiques. Les superalliages sont essentiels dans diverses industries qui nécessitent des matériaux qui maintiennent des performances dans des environnements extrêmes, tels que l'aérospatiale, l'automobile etproduction d'électricité. Leur développement et leur utilisation sont essentiels dans les technologies de progression qui exigent une forte fiabilité et une efficacité dans des conditions difficiles.

Revue de l'analyste

Les fabricants font des efforts pour innover et répondre à l'évolution des demandes de l'industrie. Des initiatives continues de recherche et de développement conduisent à l'introduction de nouveaux produits avec des propriétés améliorées, s'adressant à diverses exigences d'application.

Les efforts sont axés sur l'amélioration des performances des matériaux, l'optimisation des processus de fabrication et la réduction des coûts de production. Les collaborations stratégiques et les partenariats sont répandus, facilitant l'échange de connaissances et les progrès technologiques.

En février 2024, PTC Industries et la division des accessoires de HAL à Lucknow sont entrés dans un protocole d'accord pour localiser diverses matières premières de garde aéronautique, y compris les superalliages en titane et en nickel. Cette collaboration s'est concentrée sur la fabrication des pièces de rechange et des assemblages cruciaux pour la production d'avions. Il visait à améliorer l'expertise dans la fabrication aérospatiale et à soutenir les objectifs d'autonomie de l'Inde. PTC Industries, réputée pour ses composants métalliques de la précision, a renforcé son empreinte aérospatiale, complétant des partenariats récents tels que la fourniture de pièces de titane pour les Jets Rafale de Dassault Aviation.

Pour maintenir un avantage concurrentiel, les fabricants devraient prioriser les investissements dans les pratiques durables et explorer les opportunités sur les marchés émergents. Les recommandations comprennent la promotion de l'innovation, la mise à jour de la technologie des gains d'efficacité et le maintien d'une approche centrée sur le client pour renforcer la croissance du marché et la durabilité.

Facteurs de croissance du marché des superalliages

Les superalliages sont essentiels pour les composants de fabrication qui doivent résister à des températures et des contraintes élevées, telles que les pièces du moteur à réaction. Cela entraîne une demande plus élevée de laaérospatialsecteur. L'expansion continue du secteur aérospatial, alimentée par l'augmentation des déplacements aériens et la nécessité d'un avion plus efficace, entraîne une demande croissante de superalliages.

Ceci est en outre soutenu par le changement de l'industrie vers des moteurs plus économes en carburant, qui nécessitent des matériaux qui fonctionnent à des températures plus élevées. La croissance de l'industrie aérospatiale est directement en corrélation avec une utilisation accrue du suralliage, ce qui en fait un facteur de croissance significatif du marché des superalliages.

En 2022, les compagnies aériennes américaines ont connu une augmentation significative du trafic des passagers, avec 194 millions de passagers supplémentaires transportés par rapport à 2021, marquant une croissance d'une année à l'autre de 30%. Tout au long de l'année, de janvier à décembre, les compagnies aériennes américaines ont transporté un total de 853 millions de passagers, contre 658 millions en 2021 et 388 millions en 2020.

Les processus de fabrication complexes pilotés par des matières premières coûteuses entraînent des coûts de production élevés des superalliages. Cela pourrait potentiellement avoir un impact sur l'expansion du marché et affecter les marges bénéficiaires. Pour surmonter ce défi, l'industrie se concentre sur la recherche et le développement pour découvrir des techniques de fabrication rentables et des matières premières alternatives.

Les progrès de la fabrication additive (impression 3D) s'avèrent bénéfiques, car ils réduisent les déchets de matériaux et permettent la production de formes complexes avec une précision plus élevée et des coûts plus faibles. L'adoption de ces méthodes innovantes aide les acteurs du marché à atténuer l'impact des coûts de production élevés et à soutenir la croissance.

Tendances du marché des superalliages

L'adoption croissante des techniques de fabrication additive (AM) est une tendance importante sur le marché. AM, communément appelé l'impression 3D, révolutionne la production de superalliages. Cette méthode permet la fabrication précise de composants complexes, réduisant considérablement les déchets de matériaux et le temps de production.

Les industries telles que l'aérospatiale et l'automobile intégrent de plus en plus la MA pour produire des pièces légères et hautes performances qui répondent à des spécifications strictes. La possibilité de personnaliser les composants rapidement et efficacement est d'alimenter cette tendance. Les progrès des technologies entraînent une fabrication additive rentable qui augmente encore son adoption sur le marché.

Une autre tendance significative sur le marché des superalliages est l'accent croissant sur le recyclage et la durabilité. L'augmentation des préoccupations environnementales et des pressions réglementaires incitent les industries à chercher des moyens de réduire leur empreinte carbone. Le recyclage des superalliages, qui implique de récupérer des métaux précieux tels que le nickel, le cobalt et le chrome, gagne du terrain.

Cela facilite la réduction des coûts et s'aligne sur les objectifs mondiaux de durabilité. Les entreprises investissent massivement dans des technologies de recyclage avancées pour améliorer l'efficacité et la qualité. Le marché des superalliages répond aux défis environnementaux en favorisant les pratiques de recyclage qui correspondent aux demandes de l'industrie pour des solutions durables.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, de l'application et de la géographie.

Par type

Sur la base du type, le marché est classé en nickel, à base de fer, à base de cobalt et autres. Le segment basé en nickel a dirigé le marché des superalliages en 2023, atteignant une évaluation de 2 581,6 millions USD. Cette expansion est propulsée par les propriétés supérieures des superalliages à base de nickel, y compris la résistance à haute température, la résistance à la corrosion et les excellentes performances mécaniques. Ces caractéristiques les rendent indispensables dans les applications exigeantes, en particulier dans les industries de la génération aérospatiale et de l'énergie.

Les superalliages à base de nickel sont largement utilisés dans les lames de turbine, les vannes d'échappement et d'autres composants qui nécessitent une durabilité et une fiabilité dans des conditions extrêmes. Les progrès continus dans les compositions en alliages et les techniques de fabrication améliorent encore leurs performances, solidifiant leur domination sur le marché.

Par demande

Sur la base de l'application, le marché des superalliages est classé en dispositifs médicaux, industrie automobile, production d'électricité, industrie aérospatiale et autres. Le segment de l'industrie aérospatiale est sur le point d'assister à une croissance significative à un TCAC de 6,97% au cours de la période de prévision (2024-2031). Cette expansion est largement attribuée à la demande croissante de matériaux haute performance qui possèdent la capacité de résister à des températures extrêmes et à une contrainte mécanique dans les applications aérospatiales.

Les superalliages sont essentiels dans la fabrication de composants critiques tels que les pièces du moteur à réaction, les lames de turbine et les systèmes d'échappement. La croissance continue du secteur aérospatial en raison de la hausse des voyages en avion et des progrès de la technologie des avions alimente encore cette demande. De plus, l'accent croissant de l'industrie sur l'efficacité énergétique et la réduction des émissions conduit à l'adoption généralisée des superalliages, contribuant ainsi à la progression du segment.

Analyse régionale du marché des superalliages

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en signification et en Amérique latine.

Le marché des superalliages en Amérique du Nord a représenté une part importante d'environ 36,27% en 2023, avec une évaluation de 2 210,9 millions USD. Cette domination est stimulée par les industries avancées de l'aérospatiale et de la défense de la région, qui sont les plus grands consommateurs de superalliages. L'Amérique du Nord abrite de grands fabricants aérospatiaux et des entrepreneurs de défense qui exigent des matériaux haute performance pour les moteurs d'avion et les applications militaires.

De plus, l'industrie automobile bien établie de la région adopte de plus en plus des superalliages pour améliorer l'efficacité et les performances des véhicules. Des activités de recherche et de développement robustes, soutenues par des investissements importants dans les progrès technologiques, soutiennent davantage l'expansion du marché régional.

L'Asie-Pacifique est sur le point d'enregistrer un TCAC robuste de 6,61% pendant la période de projection. Cette expansion rapide est alimentée par l'industrialisation naissante de la région et l'augmentation des investissements dans le développement des infrastructures. Le secteur aérospatial dans des pays comme la Chine et l'Inde se développe rapidement, conduisant à une forte demande de superalliages dans la fabrication d'avions.

De plus, l'industrie automobile en expansion, associée à une augmentation des projets de production d'électricité, stimule le besoin de matériaux haute performance. Les initiatives gouvernementales visant à soutenir la croissance industrielle et les progrès technologiques propulsent davantage le développement du marché régional. L'accent mis par la région sur le développement durable et la modernisation accélère l'adoption du superalliage, faisant de l'Asie-Pacifique une région clé.

En 2022, l'Inde a connu une croissance significative dans son secteur de l'aviation civile, le trafic intérieur des passagers augmentant de près de 50% et le trafic international de plus de 150%. La direction générale de l'aviation civile a déclaré un record de plus de 76 millions de passagers intérieurs transportés par des compagnies aériennes au premier semestre 2023, marquant une croissance annuelle notable de plus de 32%. Le décompte des aéroports de l'Inde a également bondi de 74 en 2014 à 147 en 2022, prévu atteinter 220 d'ici 2025. Cette croissance du secteur aérospatial devrait augmenter la demande de superalliages.

Paysage compétitif

L'étude sur le marché mondial des superalliages fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une gamme d'initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur statut de marché.

Liste des sociétés clés sur le marché des superalliages

Mars 2024 (Expansion):ICD Group, un leader mondial des documents de recyclage et de spécialité, a annoncé la formation d'une nouvelle filiale, ICD Superallos Australia Pty Ltd. Cette expansion a marqué l'engagement de l'entreprise envers des solutions durables et a servi la demande croissante de superalliages dans la région Asie-Pacifique. Située en Australie-Occidentale, la filiale a provoqué des métaux mineurs et recyclés, améliorant ainsi l'efficacité opérationnelle et localisant les chaînes d'approvisionnement pour un service client amélioré.

Novembre 2023 (lancement):Mitsubishi Materials Co., Ltd. a lancé une nouvelle note, MV9005, spécialement conçue pour tourner les superalliages résistants à la chaleur. Ce grade a incorporé une nouvelle technologie de revêtement riche en Al qui a amélioré la résistance à l'usure et la résistance à l'oxydation lors de l'usinage à grande vitesse. Les produits sont disponibles au Japon et ont recueilli des commentaires favorables, ce qui a incité l'entreprise à étendre les ventes sur les marchés à l'étranger, offrant 52 types d'inserts différents, principalement une dénomination ISO.

Le marché mondial des superalliages est segmenté comme suit:

Par type

Nickel

En fer

À base de cobalt

Autres

Par demande

Dispositifs médicaux

Industrie automobile

Production d'électricité

Industrie aérospatiale

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché des superalliages au cours de la période de prévision?

Quelle est la taille de l'industrie des superalliages en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide sur le marché des superalliages au cours de la période de prévision?

Quel segment conservera la part maximale sur le marché des superalliages en 2031?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.