Renseignez-vous maintenant

Marché des adhésifs structurels

Taille du marché des adhésifs structurels, part, croissance et analyse de l'industrie, par substrat (métal, bois, composite, plastique, autres), par résine (uréthane, époxy, acrylique, cyanoacrylique, autres), par technologie (à base d'eau, à base de solvants, hybride), par utilisation finale (transport, construction, électronique, autres) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: June 2025 | Auteur: Sunanda G.

Marché des adhésifs structurelsInstantané

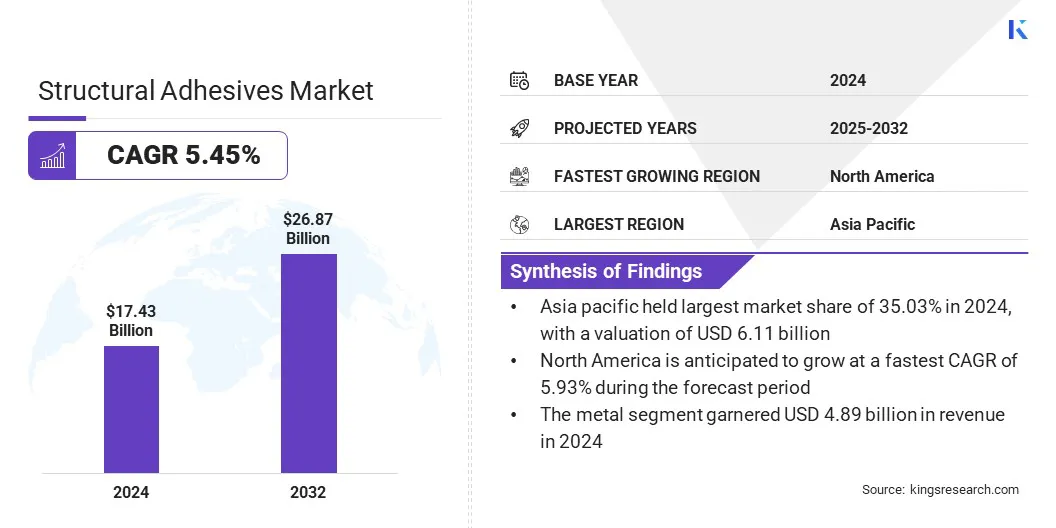

La taille du marché mondial des adhésifs structurelles était évaluée à 17,43 milliards USD en 2024 et devrait passer de 18,30 milliards USD en 2025 à 26,87 milliards de dollars d'ici 2032, présentant un TCAC de 5,45% au cours de la période de prévision. La croissance du marché est tirée par l'expansion de la fabrication aérospatiale qui exige des solutions de liaison haute performance pour les matériaux composites légers.

De plus, l'industrie assiste à une transition vers la fabrication durable, encourageant l'utilisation d'adhésifs à faible émission et bio-basés qui respectent les réglementations environnementales sans compromettre la force ou la durabilité.

Faits saillants du marché clés:

- La taille de l'industrie des adhésifs structurelles était évaluée à 17,43 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 5,45% de 2025 à 2032.

- L'Asie-Pacifique a détenu une part de marché de 35,03% en 2024, avec une évaluation de 6,11 milliards USD.

- Le segment des métaux a récolté 4,89 milliards de dollars de revenus en 2024.

- Le segment époxy devrait atteindre 7,38 milliards USD d'ici 2032.

- Le segment à base d'eau a obtenu la plus grande part de revenus de 40,47% en 2024.

- L'énergie éolienne est prête pour un TCAC de 5,73% au cours de la période de prévision.

- L'Amérique du Nord devrait croître à un TCAC de 5,93% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché des adhésifs structurelles sont 3M, Henkelag & CO. KGAA, Sika AG, H.B. Fuller Company, Arkema, Dow, Dupont, Huntsman International LLC, Parker Hannifin, Scott Bader Company Ltd., Avery Dennison Corporation, Illinois Tool Works Inc., Mapei S.P.A., PPG Industries et Ashland.

Marché des adhésifs structurelsAperçu

L'utilisation croissante des adhésifs structurels dans la fabrication automobile soutient les objectifs de réduction du poids et d'efficacité énergétique. Les constructeurs automobiles remplacent les soudures et les attaches mécaniques par des adhésifs pour rejoindre des substrats différents comme l'aluminium et les composites.

Ce changement aide à respecter les normes d'émission et à améliorer l'intégrité structurelle. La pression pour les véhicules électriques et hybrides stimule davantage la croissance du marché dans le monde entier à travers les segments de production OEM et de composants.

- En mai2024, Henkel a introduit trois nouvelles solutions de rempotage et d'étanchéité, Loctite SI5035, AA5832 et PE8086AB, spécifiquement formulées pour l'électronique automobile tels que les capteurs, les ECU et les modules de groupe motopropulseur. Ces produits offrent une résistance aux fluides, à la température extrêmes et à la contrainte mécanique, permettant une protection basée sur l'adhésif dans divers composants EV.

Moteur du marché

Expansion de la fabrication aérospatiale

L'industrie aérospatiale utilise largement des adhésifs structurels pour lier les composites et les métaux dans les structures des avions. Ces adhésifs aident à réduire le poids tout en maintenant la résistance et la durabilité, ce qui est essentiel pour les performances et la sécurité.

L'augmentation des voyages en avion, des budgets de défense et de la modernisation des flotte-avion encourage les volumes de production plus élevés, ce qui stimule le marché. La demande des fabricants d’avions et des fournisseurs de services MRO contribue considérablement à l’expansion mondiale du marché.

- En septembre 2023, Dupont a inauguré une usine de fabrication d'adhésifs à Zhangjiagang, en Chine. Cette installation produit des adhésifs avancés, notamment des adhésifs structurels de bétamate, conçus pour améliorer la légèreté et la durabilité des accidents dans les structures des avions. Les capacités de l'usine soutiennent la demande croissante de solutions de liaison durables et efficaces dans l'industrie aérospatiale.

Défi du marché

Exigences de liaison complexes dans des assemblages de matériaux légers

Le marché des adhésifs structurels est confronté à un défi important pour répondre aux besoins complexes de liaison associés aux assemblages de matériaux légers, en particulier dansvéhicules électriques, aérospatiale et construction avancée.

Des matériaux comme la fibre de carbone, l'aluminium et les stratifiés composites ont des comportements thermiques et mécaniques différents, ce qui rend la liaison uniforme difficile. Les adhésifs traditionnels ne sont souvent pas en mesure de répondre à ces demandes, soulignant la nécessité de formulations avancées capables d'adapter divers comportements matériels tout en maintenant l'intégrité structurelle.

Pour y remédier, les acteurs clés développent des adhésifs spécifiques à l'application avec des systèmes de flexibilité sur mesure, de stabilité thermique et de durcissement hybride. Ils utilisent également des tests basés sur la simulation et travaillent en étroite collaboration avec les OEM pour optimiser la conception de la ligne de liaison.

Tendance

Se déplacer vers la fabrication durable

Une tendance croissante sur le marché est la transition vers les pratiques de fabrication durables. Les adhésifs structurels soutiennent ces efforts en permettant une conception légère et en réduisant le besoin de fixations mécaniques, ce qui abaisse à son tour la consommation d'énergie et les déchets de matériaux pendant l'assemblage.

Leur rôle dans l'amélioration de la durabilité des produits contribue également à des cycles de vie étendus et à une réduction de l'impact environnemental. En réponse, les fabricants développent de plus en plus des formulations adhésives à faible VOC et bio.

Cette innovation axée sur la durabilité gagne du terrain dans des secteurs tels que l'automobile, l'aérospatiale, l'électronique et le bâtiment vert, où la conformité environnementale et l'efficacité du rendement sont essentielles.

- En janvier 2025, une étude publiée dans Nature Communications a révélé le développement d'un adhésif bio-conçu en utilisant du poly (3-hydroxybutyrate) (P3HB), un polymère biodégradable produit par les bactéries. Cet adhésif a démontré une force d'adhésion 30% plus élevée que les adhésifs conventionnels à base de pétrole, surpassant des alternatives commerciales courantes telles que les résines époxy et les adhésifs à base de polyuréthane. La recherche indique que les adhésifs basés sur P3HB offrent une alternative durable et haute performance dans diverses applications, y compris les emballages et les dispositifs biomédicaux.

Rapport sur le marché des adhésifs structurels

|

Segmentation |

Détails |

|

Par substrat |

Métal, bois, composite, plastique, autres |

|

Par résine |

Uréthane, époxy, acrylique, cyanoacrylique, autres |

|

Par technologie |

À base d'eau, à base de solvants, hybride |

|

Par utilisation finale |

Transport, construction, électronique, énergie éolienne, automobile, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par substrat (métal, bois, composite, plastique et autres): Le segment métallique a gagné 4,89 milliards USD en 2024 en raison de son utilisation généralisée dans les assemblages automobiles, aérospatiaux et industriels où la liaison et la durabilité à haute résistance sont essentielles.

- Par résine (uréthane, époxy, acrylique, cyanoacrylique et autres): le segment époxy détenait 27,44% du marché en 2024, en raison de sa résistance mécanique supérieure, de sa résistance chimique et de sa compatibilité avec une large gamme de substrats à travers des applications industrielles exigeantes.

- Par technologie (à base d'eau, à base de solvants et hybride): le segment à base d'eau devrait atteindre 10,76 milliards USD d'ici 2032, en raison de sa faible teneur en COV, de sa conformité réglementaire et de sa pertinence pour les applications industrielles à volume élevé dans les secteurs automobile, construction et d'emballage.

- Par utilisation finale (transport, construction, électronique, énergie éolienne, automobile et autres): Le segment de l'énergie éolienne est prêt pour un TCAC significatif de 5,73% au cours de la période de prévision, attribué à la demande croissante de solutions de liaison à haute résistance à haute résistance dans la grande fabrication et à l'assemblage de turbines.

Marché des adhésifs structurelsAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des adhésifs structurels en Asie-Pacifique s'est élevé à 35,03% en 2024 sur le marché mondial, avec une évaluation de 6,11 milliards USD. Ceci est attribuable au statut de la région en tant que centre mondial pour l'électronique et la fabrication de produits blancs.

Les adhésifs structurels sont préférés pour le collage des matériaux légers et sensibles à la chaleur utilisés dans les appareils électroménagers, les téléviseurs, les smartphones et autres appareils.

Des volumes de production élevés et la nécessité de techniques de liaison rentables entraînent une consommation adhésive. Cette demande continue d'électronique grand public de haute qualité alimente la croissance du marché à travers l'Asie-Pacifique.

- En février 2025, Henkel a ouvert une coupe- Edge Application Engineering Center à Chennai, en Inde, et a élargi sa fabrication d'adhésif électronique à Kurkumbh. Positionné en IndeLe centre d'électronique croissant, l'installation comprend cinq laboratoires de R&D pour les matériaux avancés de gestion adhésif et thermique, équipés d'imprégnation sous vide et de systèmes de distribution de précision.

De plus, des investissements importants dans les secteurs privé et public sont dirigés vers les infrastructures ferroviaires et métropolitaines dans des pays comme l'Inde et la Chine. Ces projets nécessitent des solutions de liaison durables capables de résister à des vibrations, des variations de température et une contrainte structurelle.

Cet accent sur l'expansion des systèmes de transport public contribue à une demande accrue d'adhésif structurel dans le secteur des transports en Asie-Pacifique.

L'Amérique du Nord devrait croître à un TCAC de 5,93% au cours de la période de prévision, tirée par l'adoption croissante des méthodes de construction modulaires et hors site. Ces techniques sont largement mises en œuvre dans les infrastructures résidentielles, commerciales et de santé pour réduire le temps de construction et améliorer le contrôle de la qualité.

Les adhésifs structurels jouent un rôle essentiel dans la liaison des composants préfabriqués tels que les murs, les planchers et les panneaux de façade, offrant une résistance élevée et des finitions transparentes sans attaches mécaniques. Ce changement de construction stimule considérablement la demande d'adhésifs structurels dans la région, ce qui stimule ainsi la croissance du marché.

En outre, les fabricants d'adhésifs en Amérique du Nord développent activement des technologies adhésives de nouvelle génération avec des efforts de R&D localisés, permettant l'adoption plus large d'adhésifs structurels.

Cadres réglementaires

- Aux États-Unis, Les adhésifs structurels doivent se conformer aux limites de l'agence de protection de l'environnement (EPA) sur les composés organiques volatils (COV) sous la règle des revêtements architecturaux. L'Administration de la sécurité et de la santé au travail (OSHA) oblige la communication des dangers via le système globalement harmonisé (GHS), nécessitant des fiches de données de sécurité (SDS) et un étiquetage approprié. En vertu de la Toxic Substances Control Act (TSCA), de nouvelles formulations adhésives doivent être pré-notifiées si leurs produits chimiques ne sont pas répertoriés dans l'inventaire TSCA.

- Dans l'UE, les adhésifs structurels relèvent de l'enregistrement, de l'évaluation, de l'autorisation et de la restriction de la réglementation des produits chimiques (RECH), qui exige l'enregistrement chimique et la notification des substances de très haute préoccupation (SVHC). La réglementation de classification, d'étiquetage et d'emballage (CLP) assure une communication de risque appropriée à l'aide des symboles GHS.

- En Chine, les adhésifs structurels sont réglementés par le ministère de l’écologie et les normes de COV de l’environnement, GB 18582 régissant les adhésifs intérieurs. Les producteurs adhésifs doivent se conformer aux mesures de gestion environnementale de nouvelles substances chimiques. La communication sur les dangers suit la mise en œuvre par la Chine du système harmonisé à l'échelle mondiale (GHS). Des permis sont également requis pour les installations du cadre intégré des permis environnementaux, qui fixent des limites d'émission sur les COV et assure une manipulation sûre des matières premières chimiques.

- Japonrégit les adhésifs par le biais de la loi sur le contrôle des substances chimiques (CSCL), nécessitant une notification préalable et une évaluation des nouvelles substances. Les fabricants d'adhésifs structurels doivent également se conformer à la loi sur la libération et le registre de transfert de polluants (PRTR), qui oblige la déclaration annuelle de décharges chimiques spécifiques. La loi sur la sécurité industrielle et la santé applique l'étiquetage des SDS et les limites d'exposition au travail, alignée sur le GHS. Ces lois sont appliquées par le ministère de l'économie, du commerce et de l'industrie et le ministère de l'environnement.

Paysage compétitif

Les principaux acteurs du marché des adhésifs structurels recherchent des stratégies telles que l'investissement en R&D ciblé, l'innovation des produits et le développement de formulations respectueuses de l'environnement.

Ces formulations axées sur la durabilité comprennent des adhésifs à faible VOC, des chimies bio-basés et des systèmes de liaison recyclables visant à réduire l'impact environnemental tout au long du cycle de vie du produit.

Dans le secteur des véhicules électriques (EV), les entreprises introduisent des adhésifs structurels avancés avec des fonctionnalités telles que la liaison sans amorce, le durcissement accéléré et la compatibilité avec des substrats légers.

Les collaborations avec les OEM automobiles et les fournisseurs de systèmes de stockage d'énergie permettent en outre la validation pratique et l'adoption de ces solutions dans des applications réelles.

Les entreprises clés sur le marché des adhésifs structurels:

- 3m

- Henkelag & co. Kgaa

- Sika AG

- B.Fuller Company

- Arkème

- Dow

- Dupont

- Huntsman International LLC

- Parker Hannifin

- Scott Bader Company Ltd.

- Avery Dennison Corporation

- Illinois Tool Works Inc.

- Mapei S.P.A.

- Industries PPG

- Ashland

Développements récents (lancements de produits)

- En novembre2023, Henkel a libéré Loctite SI5972FC, un Silicone RTV FIPG à un composant conçu pour le scellement en ligne des modules électroniques (ECUS, composants ADAS). Il fournit une résistance immédiate aux fuites après la guérison et se conforme aux normes de durabilité, permettant l'intégration transparente des adhésifs dans les structures traditionnellement scellées par des méthodes mécaniques.

- En novembre 2023, Henkel a introduit deux adhésifs de polyuréthane (PUR) à base de bio pour la construction de bois porteurs, nommé Loctite HB S Eco et Loctite CR 821 Eco. Ces adhésifs utilisent des matériaux renouvelables et obtiennent des réductions significatives des émissions de co₂, 66% et 62% respectivement, par rapport à leurs homologues fossiles. Loctite HB S ECO est composé de matériaux à base de bio-% à 63% et Loctite CR 821 ECO contient 71% de contenu bio-basé.

Questions fréquemment posées