Taille, part, croissance et analyse de l’industrie du marché de la rotation sur le carbone, par type de matériau (essorage à température chaude sur le carbone, rotation à température normale sur le carbone), par application (dispositifs de mémoire, dispositifs logiques, dispositifs d’alimentation, emballage avancé), par utilisateur final et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique le développement, la production et l’application de matériaux à base de carbone utilisés dans les processus de fabrication de semi-conducteurs. Il comprend la rotation à haute température et à température ambiante sur des matériaux carbonés, principalement utilisés pendant les étapes de structuration et de gravure de la fabrication des puces.

Le rapport présente un aperçu des principaux moteurs de croissance, soutenu par une analyse régionale et des cadres réglementaires qui devraient avoir un impact sur le développement du marché au cours de la période de prévision.

Rotation du marché du carboneAperçu

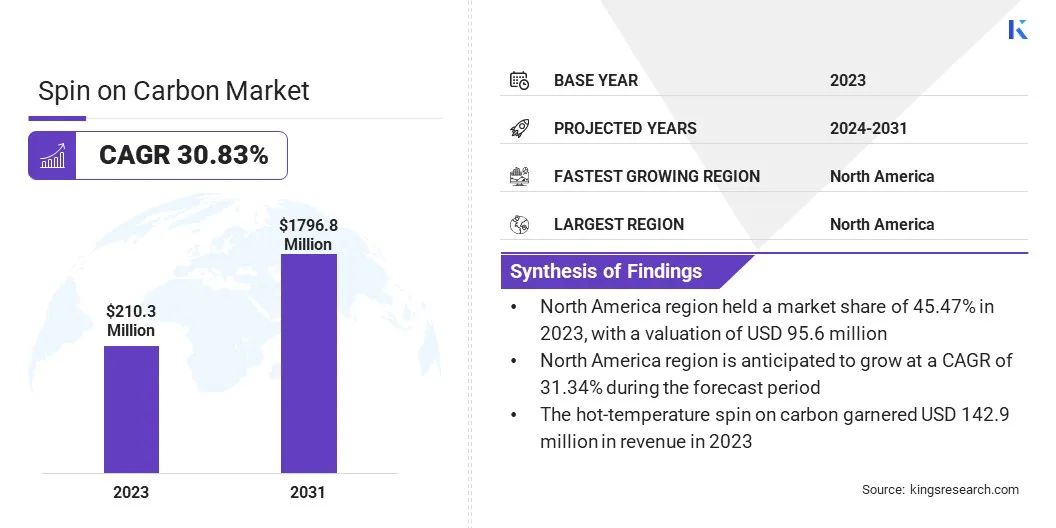

La taille du marché mondial du carbone était évaluée à 210,3 millions de dollars en 2023 et devrait passer de 273,9 millions de dollars en 2024 à 1 796,8 millions de dollars d’ici 2031, soit un TCAC de 30,83 % au cours de la période de prévision.

La croissance du marché est soutenue par l'augmentation des investissements dans la fabrication de semi-conducteurs à l'échelle mondiale. Les gouvernements et le secteur privé développent leurs capacités de fabrication pour répondre à la demande mondiale croissante de puces avancées utilisées dans l’intelligence artificielle, l’électronique automobile et la connectivité haut débit.

Ces investissements mettent en évidence la nécessité de matériaux avancés tels que le spin sur carbone, capables de répondre aux exigences rigoureuses de la production de semi-conducteurs de nouvelle génération.

Les principales entreprises opérant dans le secteur du carbone sont Brewer Science, Inc., Merck KGaA, Shin-Etsu Chemical Co. LTD, Kayaku AM, DONGJIN SEMICHEM CO LTD., YCCHEM CO., Ltd., SAMSUNG, JSR Micro, Inc., Nano-C et Irresistible Materials Ltd.

De plus, l’utilisation croissante du spin sur carbone en conjonction avec les technologies EUV et de lithographie de nouvelle génération alimente la croissance du marché. À mesure que la transition vers des nœuds inférieurs à 5 nm s'accélère, la rotation des matériaux carbonés devient essentielle pour obtenir des motifs multiples de haute précision et un masquage de gravure fiable.

Leur forte uniformité de film, leur résistance à la chaleur et leur capacité à résister à une gravure agressive les rendent bien adaptés aux structures complexes en matière de logique, de mémoire et de conditionnement avancé.

En juin 2024, Imec et ASML ont lancé conjointement le laboratoire de lithographie High NA EUV aux Pays-Bas. Cette installation de pointe permet aux fabricants de puces mémoire et aux fournisseurs de matériaux et d'équipements avancés d'accéder au premier prototype de scanner EUV High NA et à un ensemble complet d'outils de métrologie et de traitement.

Points saillants :

L’impact sur la taille de l’industrie du carbone a été enregistré à 210,3 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 30,83 % de 2024 à 2031.

L'Amérique du Nord détenait une part de 45,47 % en 2023, évaluée à 95,6 millions de dollars.

Le segment du carbone à haute température a généré 1 204,0 millions de dollars de revenus en 2023.

Le segment des dispositifs de mémoire devrait atteindre 554,9 millions de dollars d'ici 2031.

Le segment des fonderies devrait générer un chiffre d’affaires de 984,7 millions de dollars d’ici 2031.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 30,78 % au cours de la période de prévision.

Comment les investissements stimulent-ils la croissance du marché ?

Le marché du carbone connaît une croissance significative, portée par des investissements accrus dans la capacité de fabrication de semi-conducteurs. Les gouvernements et les acteurs du secteur privé, en particulier dans des régions telles que l'Amérique du Nord et l'Asie-Pacifique, réalisent des investissements substantiels pour développer la production nationale de semi-conducteurs.

Cette augmentation des investissements est alimentée par la nécessité de répondre à la demande mondiale croissante de puces avancées utilisées dans les technologies émergentes telles queintelligence artificielle, 5G et cloud computing.

À mesure que la capacité de fabrication de semi-conducteurs s’étend pour s’adapter à ces nouvelles technologies, la demande de matériaux hautes performances, notamment le spin sur carbone, augmente.

Les matériaux de rotation sur carbone sont essentiels pour répondre aux exigences avancées de lithographie et de modélisation des dispositifs semi-conducteurs modernes, ce qui les rend essentiels à la production de puces plus petites et plus efficaces.

En avril 2025, Applied Materials, Inc. a acheté 9 % des actions en circulation de BE Semiconductor Industries N.V. (Besi). Cette initiative vise à co-développer la première solution d'équipement entièrement intégrée pour le collage hybride sur puce, une technologie majeure pour le conditionnement avancé des semi-conducteurs.

Quels sont les freins majeurs pour ce marché ?

L'un des principaux défis qui entravent l'expansion du marché du carbone est la complexité de l'intégration de ces matériaux dans les nœuds de processus avancés des semi-conducteurs, en particulier lors de la transition de la fabrication vers des technologies inférieures à 5 nm.À de telles échelles, même des écarts minimes dans les propriétés des matériaux peuvent avoir un impact significatif sur le rendement, la fiabilité et les performances globales du processus.

Atteindre une compatibilité précise avec les étapes de gravure, de dépôt et de nettoyage devient de plus en plus exigeant, en particulier dans les architectures de dispositifs multicouches et tridimensionnelles. Ce problème est encore intensifié par la nécessité d’une uniformité constante du film, d’une stabilité thermique élevée et de niveaux de contamination ultra-faibles.

Ce défi peut être relevé grâce à une collaboration entre les fournisseurs de matériaux et les fabricants de semi-conducteurs pour co-développer des solutions de spin sur le carbone adaptées aux exigences de fabrication spécifiques.

De plus, l’exploitation de technologies avancées de modélisation, de surveillance des processus en temps réel et de contrôle qualité prédictif peuvent contribuer à garantir un comportement cohérent des matériaux et à accélérer la mise sur le marché dans des environnements de production à grand volume.

Quelles tendances technologiques façonnent le marché ?

Le marché du spin-on-carbone connaît une tendance significative vers l’intégration des matériaux spin-on-carbone avec des techniques d’ultraviolet extrême (EUV) et de lithographie avancées.

Alors que les fabricants de semi-conducteurs se concentrent sur les nœuds de processus inférieurs à 5 nm, le besoin de matériaux capables de maintenir l’intégrité structurelle dans des conditions de gravure exigeantes et de prendre en charge une résolution de motifs fins s’est intensifié.

Les matériaux de spin sur carbone gagnent du terrain en tant que couches de masque dur fiables dans ces environnements en raison de leur sélectivité de gravure supérieure et de leur compatibilité avec des processus complexes à motifs multiples.

Leur capacité à réduire la rugosité des bords de ligne et à prendre en charge des structures à rapport d'aspect élevé les rend particulièrement utiles dans les flux de travail EUV, où la précision et le contrôle des processus sont essentiels. Cet alignement avec les technologies de lithographie de nouvelle génération positionne la rotation sur carbone comme un outil clé dans la fabrication avancée de semi-conducteurs.

En avril 2024, Intel Foundry, en collaboration avec ASML, a installé et calibré avec succès le premier outil commercial de lithographie ultraviolette extrême (EUV) à haute ouverture numérique du secteur sur son site de R&D à Hillsboro, dans l'Oregon. Cela représente une avancée significative dans la fabrication de semi-conducteurs, permettant une résolution améliorée et une mise à l'échelle des fonctionnalités pour les processeurs de nouvelle génération et prenant en charge les technologies émergentes telles que l'IA.

Aperçu du rapport sur le marché du carbone

Segmentation

Détails

Par type de matériau

Spin à température chaude sur le carbone, Spin à température normale sur le carbone

Par candidature

Périphériques de mémoire, dispositifs logiques, dispositifs de puissance, packaging avancé, photonique, MEMS

Par utilisateur final

Fonderies, fabricants de dispositifs intégrés (IDM), assemblage et test externalisés de semi-conducteurs (OSAT)

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de matériau (spinnage à chaud sur carbone et filage à température normale sur carbone) : Le segment de filage à chaud sur carbone a rapporté 142,9 millions de dollars en 2023 en raison de sa stabilité thermique supérieure et de son aptitude à la structuration avancée dans les processus de semi-conducteurs hautes performances.

Par application (périphériques de mémoire, périphériques logiques, périphériques d'alimentation etEmballage avancé) : Le segment des dispositifs de mémoire détenait une part de 30,27 % en 2023, alimenté par la demande croissante de solutions de stockage haute densité dans l’électronique grand public et les centres de données.

Par utilisateur final (fonderies, fabricants de dispositifs intégrés (IDM) et assemblage et test externalisés de semi-conducteurs (OSAT)) : le segment des fonderies devrait atteindre 984,7 millions de dollars d'ici 2031, propulsé par des investissements croissants dans les technologies de nœuds de pointe et la production en volume de puces avancées pour les clients mondiaux.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché du carbone en Amérique du Nord s’élevait à environ 45,47 % en 2023, évaluée à 95,6 millions de dollars. Cette domination est attribuée à la présence de fabricants de semi-conducteurs bien établis, à une infrastructure de recherche avancée et à l'adoption précoce de techniques de lithographie de pointe.

Un soutien gouvernemental fort à la production nationale de puces et des investissements stratégiques dans les technologies de calcul haute performance, d’intelligence artificielle et de centres de données contribuent également à l’expansion du marché régional.

La région a connu des investissements substantiels dans les capacités de fabrication de semi-conducteurs, avec la construction ou l’agrandissement d’usines de fabrication à grande échelle pour prendre en charge des nœuds de pointe.

Les États-Unis, en particulier, abritent plusieurs leaders mondiaux des semi-conducteurs et des innovateurs en matériaux qui ont été les premiers à adopter les matériaux à base de carbone pour la lithographie et la gravure avancées.

En mars 2025, TSMC a annoncé un investissement supplémentaire de 100 milliards USD pour développer ses opérations de fabrication de semi-conducteurs avancés aux États-Unis, complétant son investissement existant de 65 milliards USD à Phoenix, en Arizona. L'agrandissement comprend deux installations d'emballage avancées, un centre de R&D de pointe et de nouvelles usines de fabrication, ce qui représente le plus grand investissement direct étranger de l'histoire des États-Unis.

L’industrie du carbone en Asie-Pacifique est sur le point de croître à un TCAC stupéfiant de 30,78 % au cours de la période de prévision. Cette croissance rapide est stimulée par la capacité croissante de fabrication de semi-conducteurs de la région, en particulier dans des pays comme la Corée du Sud, Taïwan, la Chine et le Japon.

La forte demande d’électronique grand public, l’adoption croissante d’emballages avancés et les investissements continus dans la production de mémoires et de dispositifs logiques alimentent l’expansion du marché régional. La présence de fournisseurs de matériaux clés et un paysage manufacturier compétitif soutiennent encore cette croissance.

De plus, la demande croissante d’appareils électroniques grand public, de smartphones et d’appareils informatiques contribue à l’expansion du marché régional, qui nécessitent tous des composants semi-conducteurs de plus en plus compacts et puissants.

Alors que les nœuds semi-conducteurs continuent de rétrécir, la rotation du carbone joue un rôle essentiel en permettant une modélisation lithographique précise, en particulier dans les technologies de configuration multiple et d'intégration 3D.

La forte présence de la région Asie-Pacifique dans la production de mémoires et de puces logiques a en outre conduit à une utilisation accrue du spin on carbon dans les applications DRAM, NAND flash et systèmes sur puce.

Cadres réglementaires

Aux États-Unis, le cadre réglementaire pour le spin sur les matériaux carbonés relève de la surveillance de l'Environmental Protection Agency (EPA) et de l'Occupational Safety and Health Administration (OSHA). Ces agences établissent des normes en matière de qualité de l'air et de l'eau, de manipulation des matières dangereuses et de sécurité des travailleurs dans la fabrication de semi-conducteurs.

En Europe, l'Agence européenne des produits chimiques (ECHA) applique le règlement REACH (Enregistrement, évaluation, autorisation et restriction des produits chimiques), qui régit l'utilisation et la manipulation sûres des produits chimiques, y compris ceux utilisés dans les processus de semi-conducteurs comme le spin sur carbone. REACH garantit que les fabricants fournissent des fiches de données de sécurité et respectent les normes environnementales et de sécurité.

Paysage concurrentiel

L’industrie du carbone connaît une concurrence accrue à mesure que les entreprises intensifient leurs efforts pour améliorer les performances des produits, faire évoluer la fabrication et prendre en charge les nœuds de processus avancés des semi-conducteurs.

Une stratégie commune parmi les principaux acteurs consiste à étendre leurs capacités de R&D pour développer des formulations de carbone de nouvelle génération avec une résistance à la gravure, une stabilité thermique et une compatibilité améliorées avec l'ultraviolet extrême (EUV) et la lithographie multi-motifs.

De plus, les acteurs du secteur établissent des collaborations stratégiques avec des fonderies de semi-conducteurs et des fabricants d'appareils. En s'engageant dans des projets de développement conjoints et des programmes de qualification de matériaux à un stade précoce, les fournisseurs de spin on carbon visent à aligner leurs offres sur les besoins spécifiques d'intégration de processus.

Cela permet une adoption plus rapide de leurs matériaux dans la production en volume et renforce leur positionnement au sein de la chaîne d’approvisionnement des semi-conducteurs. En outre, les acteurs du marché donnent la priorité à l'expansion géographique via de nouvelles installations de fabrication ou des partenariats localisés pour répondre à la demande croissante, en particulier en Asie-Pacifique et en Amérique du Nord.

Le renforcement de la présence régionale réduit les délais de livraison et les coûts logistiques tout en facilitant également un support technique plus étroit pour les clients exploitant des usines de fabrication à haut volume.

Principales entreprises du marché Spin on Carbon :

En juin 2023, Brewer Science, Inc. a dévoilé son matériau révolutionnaire de planarisation de remplissage stable à haute température, OptiStack SOC450. Ce matériau avancé offre un retrait nul jusqu'à 550 °C pendant la cuisson du N2, révolutionnant les processus EUV et ArF avancés en garantissant une stabilité thermique et des performances supérieures pour la planarisation et le remplissage des espaces dans la fabrication de semi-conducteurs de nouvelle génération.

Questions fréquemment posées

Quelle est la taille et les prévisions du marché Spin-On Carbon ?

Quelles applications dominent le marché Spin-On Carbon ?

Qui sont les principaux acteurs du marché Spin-On Carbon ?

Quelles tendances façonnent le marché ?

Comment la technologie évolue-t-elle ?

Comment ce rapport peut-il m'aider à justifier l'adoption du carbone spin-on pour nos nouveaux processus de lithographie EUV ?

Comment ce rapport peut-il m'aider à justifier le passage d'un procédé de masque dur basé sur le CVD à un procédé au carbone spinné ?

Comment puis-je utiliser ce rapport pour montrer aux investisseurs la taille et le potentiel de croissance explosif de notre marché ?

Comment ce rapport m'aide-t-il à concentrer mon équipe commerciale sur le segment d'application le plus important ?

Comment ce rapport m'aide-t-il à comprendre le paysage concurrentiel et les principaux acteurs de ce marché spécialisé ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.