Taille du marché de l’électronique de puissance spatiale, part, croissance et analyse de l’industrie, par type de périphérique (puissance discrète, module de puissance, circuit intégré de puissance), par type de plate-forme (alimentation, commande et gestion des données, ADCS, autres), par tension, par courant, par application et analyse régionale, 2024-2031

Pages: 230 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché est un segment de l'industrie aérospatiale et de défense axé sur la conception, la fabrication et la fourniture de systèmes et de composants électroniques utilisés pour gérer et convertir l'énergie électrique dans des applications spatiales telles que les satellites, les engins spatiaux, les stations spatiales et les lanceurs.

Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel qui façonnent la croissance du secteur.

Marché de l’électronique de puissance spatialeAperçu

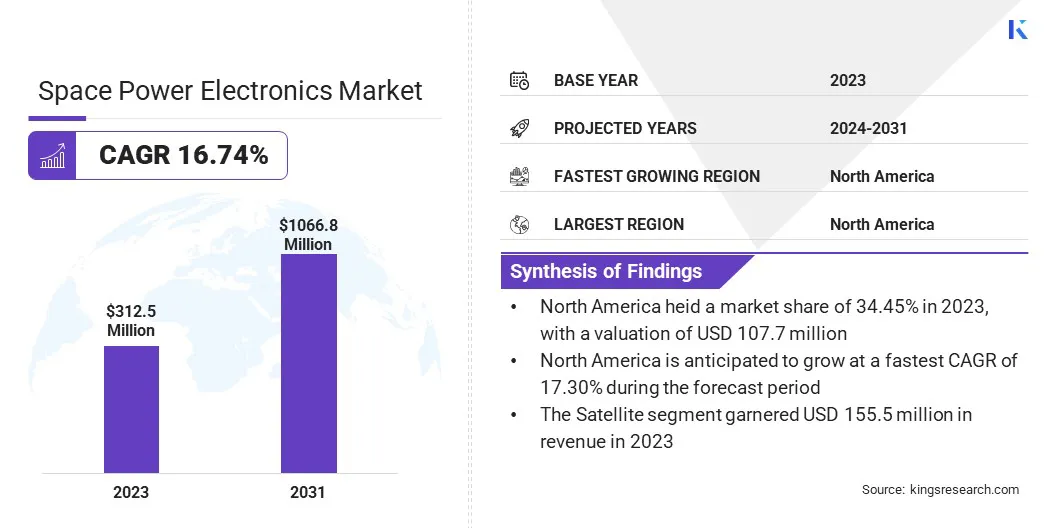

La taille du marché mondial de l’électronique de puissance spatiale était évaluée à 312,5 millions de dollars en 2023 et devrait passer de 361,1 millions de dollars en 2024 à 1 066,8 millions de dollars d’ici 2031, soit un TCAC de 16,74 % au cours de la période de prévision.

Le nombre croissant de déploiements de satellites pour les communications, la surveillance et l'observation de la Terre stimule la demande d'électronique de puissance haute performance. Les agences spatiales gouvernementales et les entreprises aérospatiales privées investissent massivement dans les lancements de satellites, les missions dans l'espace lointain et les projets spatiaux commerciaux, ce qui met en évidence le besoin d'une électronique de puissance avancée et résiliente à l'espace.

Les principales entreprises opérant dans le secteur de l'électronique de puissance spatiale sont BAE Systems, Texas Instruments, Infineon Technologies, STMicroelectronics, Microchip Technology, Analog Devices, Teledyne Advanced Electronic Solutions, Jenoptik, Renesas Electronics Corporation, Honeywell Aerospace, Space Micro Devices, Orbital Power, Cobham, Ruag Group, TT Electronics et autres.

Les entreprises acquièrent des composants électroniques avancés pour élargir leur portefeuille. Cela leur permet de proposer une gamme plus large de technologies à haute valeur ajoutée tout en se positionnant pour une croissance à long terme et en renforçant leur avantage concurrentiel.

En juin 2024, TransDigm Group Incorporated a acquis l'activité Electron Device de Communications & Power Industries pour environ 1,385 milliard de dollars. La collaboration comprend l'ajout de composants électroniques exclusifs de haute technologie avec une valeur de marché secondaire significative. L’accord s’aligne sur la stratégie de TransDigm visant à élargir son portefeuille de technologies critiques sur les principales plates-formes aérospatiales.

Points saillants

La taille du marché de l'électronique de puissance spatiale a été enregistrée à 312,5 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 16,74 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 34,45 % en 2023, évaluée à 107,7 millions de dollars.

Le segment des produits discrets de puissance a généré un chiffre d'affaires de 125,6 millions de dollars en 2023.

Le segment des commandes et du traitement des données devrait atteindre 292,5 millions de dollars d’ici 2031.

Le segment haute tension devrait générer un chiffre d’affaires de 417,4 millions de dollars d’ici 2031.

Le segment des plus de 50 A devrait atteindre 421,2 millions de dollars d'ici 2031.

Le segment satellite devrait atteindre 5 543,9 millions de dollars d’ici 2031.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 16,36 % au cours de la période de prévision.

Moteur du marché

Demande croissante de solutions d'alimentation rentables et tolérantes aux radiations

Le besoin croissant de solutions électriques rentables et tolérantes aux rayonnements stimule l’innovation sur le marché. Alors que le nombre de missions spatiales dans le secteur commercial continue d'augmenter, il existe une demande croissante de composants capables de fonctionner de manière fiable dans les environnements de rayonnement difficiles de l'espace tout en gardant les coûts gérables.

Les composants résistants aux radiations, conçus pour résister à certains niveaux d'exposition aux radiations, constituent une alternative viable aux systèmes durcis aux radiations plus coûteux.

En janvier 2023, Microchip Technology a présenté le MIC69303RT, un dispositif d'alimentation commercial prêt à l'emploi (COTS) tolérant les rads pour les satellites en orbite terrestre basse (LEO) et les applications spatiales. Fonctionnant à partir d'une alimentation de 1,65 à 5,5 volts et délivrant des tensions de sortie aussi basses que 0,5 volt, il permet une gestion de l'alimentation à courant élevé et basse tension dans des environnements extrêmes, prenant en charge les systèmes spatiaux de nouvelle génération.

Défi du marché

Atteindre une densité de puissance et une fiabilité élevées dans des environnements extrêmes

L'un des défis majeurs qui influencent le marché de l'électronique de puissance spatiale est d'atteindre une densité de puissance et une fiabilité élevées dans des environnements extrêmes, en raison de la disponibilité limitée de composants durcis aux radiations et des conditions thermiques, vibratoires et corrosives difficiles de l'espace lointain.

Ces défis sont particulièrement importants dans des missions telles que le giravion Dragonfly de la NASA pour Titan et les réseaux électriques proposés à la surface de la Lune, où les systèmes doivent résister à une exposition prolongée à des rayonnements intenses, à des fluctuations de température et à des contraintes mécaniques.

Pour relever ces défis, les ingénieurs explorent l'utilisation de matériaux à large bande interdite (WBG) tels que le GaN et le SiC, qui offrent une efficacité, une stabilité thermique et une tolérance aux rayonnements supérieures, ce qui les rend idéaux pour les applications spatiales.

Tendance du marché

Nouvelle norme d’électronique spatiale

La tendance émergente dans l’industrie de l’électronique de puissance spatiale est la standardisation des emballages en plastique durcis aux radiations pour les composants qualifiés pour l’espace. la tendance s’accélère suite au développement de la liste des fabricants qualifiés classe P (QML Class P).

La montée de cette tendance est motivée par la nécessité de réduire les coûts et d’accélérer les cycles de production en réponse au nombre croissant de lancements de satellites dans le secteur commercial. La norme relative aux produits électroniques spatiaux emballés dans du plastique ouvre la porte à une base de fournisseurs plus large et accélère le déploiement de nouveaux systèmes spatiaux.

En février 2024, Texas Instruments, en collaboration avec la NASA et d'autres experts du secteur, a dirigé le développement de la norme Qualified Manufacturers List Class P (QML Class P) pour l'électronique spatiale. Cette norme permet l'utilisation de matériaux durcis aux radiationsemballage en plastiquepour les applications spatiales critiques, notamment la gestion de l'énergie, les processeurs, les communications et les circuits intégrés à haut débit dans les satellites et les engins spatiaux.

Aperçu du rapport sur le marché de l’électronique de puissance spatiale

Segmentation

Détails

Par type d'appareil

Alimentation discrète, module d'alimentation, circuit intégré de puissance

Par type de plateforme

Puissance, Commande et Traitement des Données, ADCS, Propulsion, TT&C, Structure, Système Thermique

Par tension

Basse tension, moyenne tension, haute tension

Par courant

Jusqu'à 25A, 25-50A, plus de 50A

Par candidature

Satellites, vaisseaux spatiaux et lanceurs, rovers, stations spatiales

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type d'appareil (puissance discrète, module d'alimentation et circuit intégré de puissance) : le segment des puissances discrètes a gagné 125,6 millions USD en 2023 en raison de la demande croissante de composants de commutation de puissance compacts et efficaces dans les applications spatiales.

Par type de plate-forme (puissance, commande et traitement des données, ADCS, propulsion, TT&C, structure et système thermique) : le segment de commande et de traitement des données détenait une part de 25,58 % en 2023, principalement alimenté par le besoin critique de systèmes embarqués fiables de traitement et de contrôle des données dans les missions satellitaires.

Par tension (basse tension, moyenne tension et haute tension) : le segment de la haute tension devrait atteindre 417,4 millions de dollars d'ici 2031, propulsé par son utilisation dans la propulsion spatiale de haute puissance et les systèmes de communication dans l'espace lointain.

Par courant (jusqu'à 25 A, 25-50 A et plus de 50 A) : le segment de plus de 50 A devrait atteindre 421,2 millions de dollars d'ici 2031, stimulé par les besoins croissants en capacité de courant élevé dans les systèmes d'alimentation par satellite avancés.

Par applications (satellites, engins spatiaux et lanceurs, rovers et stations spatiales) : le segment des satellites devrait croître à un TCAC robuste de 17,09 % au cours de la période de prévision en raison de l'augmentation des déploiements de satellites commerciaux et de la demande de services d'observation de la Terre et de communication.

Marché de l’électronique de puissance spatialeAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

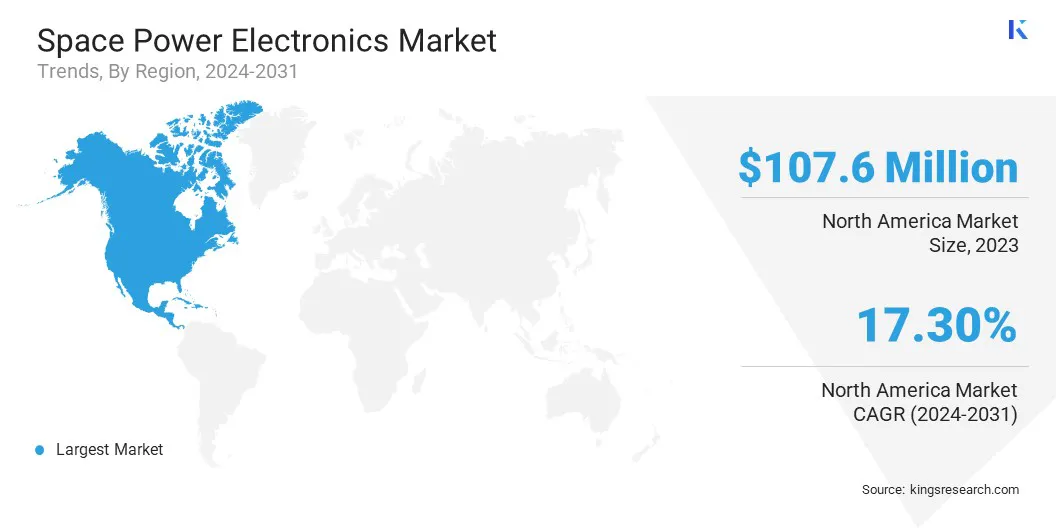

Le marché nord-américain de l'électronique de puissance spatiale représentait une part d'environ 34,45 % en 2023, évaluée à 107,7 millions de dollars. Cette domination est alimentée par la présence d'agences spatiales de premier plan telles que la NASA, d'entreprises aérospatiales établies et d'acteurs privés influents tels que SpaceX.

Ces entités dirigent des projets, allant des constellations de satellites et des missions interplanétaires aux systèmes de défense spatiaux, tous nécessitant une électronique de puissance hautement efficace, légère et résistante aux radiations.

Le marché régional bénéficie en outre d'un écosystème de fabrication de semi-conducteurs bien établi, d'un soutien gouvernemental fort à travers des initiatives telles que la loi CHIPS et de partenariats stratégiques. Ces facteurs placent l’Amérique du Nord à l’avant-garde de l’innovation et du déploiement sur le marché mondial.

L'industrie de l'électronique de puissance spatiale en Asie-Pacifique est sur le point de croître à un TCAC de 16,99 % au cours de la période de prévision. Cette croissance rapide est alimentée par l’augmentation des investissements gouvernementaux dans les programmes spatiaux, l’émergence de startups spatiales privées et la demande croissante de services par satellite tels que la communication, la navigation et l’observation de la Terre.

En décembre 2024, Mitsubishi Electric Corporation a signé un protocole d'accord (MoU) avec la société indienne Bharat Electronics Limited (BEL) et MEMCO Associates pour explorer des opportunités commerciales communes dans les secteurs de la défense et de l'espace. La collaboration se concentre sur la fabrication et la fourniture de composants pour les radars embarqués et aéroportés, les systèmes de guerre électronique et les technologies de connaissance de la situation spatiale. Ce partenariat vise à soutenir les objectifs stratégiques en matière d'innovation en matière de défense et d'espace pour les deux pays.

Cadres réglementaires

Aux États-Unis,le Bureau de l'industrie et de la sécurité (BIS) du ministère du Commerce a introduit une réglementation mise à jour sur le contrôle des exportations liées à l'espace en avril 2024, supprimant les exigences de licence pour certains engins spatiaux et composants lorsqu'ils sont exportés vers des alliés clés tels que l'Australie, le Canada, le Royaume-Uni et plus de 40 autres pays partenaires. Les réformes visent à réduire les barrières commerciales, à soutenir l'innovation commerciale, à renforcer les partenariats avec la NASA et à transférer les technologies spatiales non critiques de la liste américaine des munitions vers la liste de contrôle du commerce, plus flexible, favorisant ainsi la collaboration mondiale tout en maintenant les normes de sécurité nationale.

En Chine, le ministère du Commerce (MOC), l'Administration générale des douanes et le Département de développement des équipements de la Commission militaire centrale ont introduit de nouveaux contrôles à l'exportation à partir du 1er juillet 2024 sur certains composants aéronautiques et aérospatiaux, notamment les pièces structurelles, les technologies de turbines à gaz et les visières de casques de combinaisons spatiales. Ces mesures visent à protéger la sécurité nationale, à garantir le respect des obligations de non-prolifération et à soutenir les réglementations commerciales internationales tout en maintenant la stabilité mondiale et en protégeant les chaînes d'approvisionnement.

Paysage concurrentiel

Les principaux acteurs investissent massivement dans la recherche et le développement pour améliorer les performances et la fiabilité de l'électronique de puissance dans l'environnement spatial difficile. Les entreprises adoptent également des matériaux semi-conducteurs de pointe tels que le nitrure de gallium (GaN) etCarbure de silicium(SiC), car ces technologies offrent un rendement plus élevé, une meilleure densité de puissance et des performances thermiques améliorées par rapport aux dispositifs traditionnels en silicium.

De plus, ils poursuivent des fusions et acquisitions stratégiques pour élargir leurs portefeuilles technologiques, améliorer leurs capacités de production et augmenter leur part de marché. Ces mises en œuvre stratégiques reflètent l'accent mis par l'industrie sur la croissance à long terme, l'efficacité opérationnelle et la capacité à s'adapter aux technologies émergentes.

En septembre 2024, Honeywell a acquis CAES Systems Holdings LLC auprès d'Advent International pour environ 1,9 milliard de dollars. Cette décision stratégique élargit le portefeuille de technologies de défense et spatiales de Honeywell, en améliorant les capacités des principales plates-formes militaires et applications spatiales. TIt soutient l'objectif de Honeywell de fournir des solutions avancées et évolutives alignées sur les tendances en matière d'automatisation, de futures technologies de l'aviation et de la défense spatiale.

Liste des entreprises clés du marché de l’électronique de puissance spatiale :

Développements récents (M&A/Lancement de nouveaux produits)

En juin 2024, Renesas Electronics Corporation a acquis Transphorm, Inc., un leader mondial des semi-conducteurs de puissance GaN. Cette décision stratégique élargit le large portefeuille de bandes interdites de Renesas, permettant la fourniture de produits électriques et de conceptions de référence à haute efficacité basés sur GaN. Il renforce la stratégie de croissance de l'entreprise et la positionne pour répondre à la demande croissante dans les applications automobiles, industrielles et spatiales.

En mai 2024, Eta Space a présenté le Flight Power Converter (FPI-240-LEO), conçu pour prendre en charge les opérations de refroidisseur cryogénique dans les missions scientifiques en orbite terrestre basse. L'onduleur, capable de fournir jusqu'à 240 watts de puissance programmable, a été conçu pour répondre aux normes rigoureuses en matière de vibrations de lancement et d'EMI.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’électronique de puissance spatiale au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.