Taille du marché des cadres spatiaux, part, croissance et analyse de l’industrie, par matériau (acier, aluminium, alliages métalliques, autres), par structure (monocouche, double couche, triple couche), par tubes (section creuse circulaire, section creuse rectangulaire), par application et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: October 2025 | Auteur: Versha V. | Dernière mise à jour : October 2025

Un cadre spatial est un cadre structurel tridimensionnel composé d'entretoises interconnectées qui répartissent efficacement les charges à travers un motif géométrique rigide. Il offre un rapport résistance/poids élevé et une polyvalence de conception, permettant des constructions de grande portée sans avoir besoin de colonnes internes.

Les applications incluent les systèmes de toiture, les atriums, les halls d'exposition, les complexes sportifs et les centres de transport où la stabilité et l'esthétique sont essentielles. Des secteurs tels que la construction, les infrastructures, l'aérospatiale et les installations industrielles adoptent des cadres spatiaux pour leur durabilité, l'efficacité des matériaux et la flexibilité architecturale.

Marché des cadres spatiauxAperçu

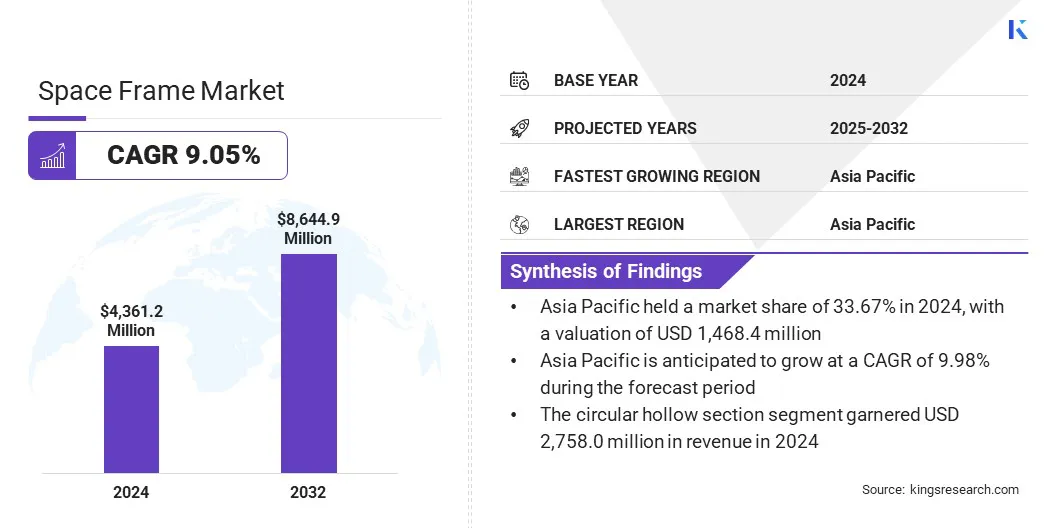

La taille du marché mondial des cadres spatiaux était évaluée à 4 361,2 millions de dollars en 2024 et devrait passer de 4 712,8 millions de dollars en 2025 à 8 644,9 millions de dollars d’ici 2032, soit un TCAC de 9,05 % au cours de la période de prévision. Cette croissance est attribuée au besoin croissant de systèmes structurels légers et durables, capables de supporter efficacement de grandes portées dans les projets de construction modernes.

L'utilisation croissante de cadres spatiaux dans les stades, les aéroports, les centres d'exposition et les installations industrielles améliore la flexibilité de conception, la rentabilité et la durabilité à long terme, alimentant ainsi l'expansion du marché.

Points saillants

La taille de l’industrie des cadres spatiaux était évaluée à 4 361,2 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 9,05 % de 2025 à 2032.

L’Asie-Pacifique détenait une part de marché de 33,67 % en 2024, évaluée à 1 468,4 millions de dollars.

Le segment de l'acier a généré un chiffre d'affaires de 2 288,3 millions de dollars en 2024.

Le segment double couche devrait atteindre 3 499,8 millions de dollars d’ici 2032.

Le segment des sections creuses rectangulaires devrait connaître le TCAC le plus rapide de 9,43 % au cours de la période de prévision.

Le segment des structures de toiture a généré un chiffre d'affaires de 1 508,5 millions de dollars en 2024.

L’Amérique du Nord devrait connaître une croissance à un TCAC de 8,68 % au cours de la période de projection.

Les principales entreprises opérant sur le marché des cadres spatiaux sont DSI Spaceframes, Hindustan Alcox Ltd, CST Industries, Metalart Space Frame, Triocon Space Frame Technologies Pvt. Ltd., USKON, Lindner SE, Coremetal, Herbert (Suzhou) International Trade Co., Ltd., Gossamer Space Frames, LLC., Pillow Space Frame Ltd, Shandong Huayi Steel Structure & Machinery Co., Ltd, Jiangsu Andy Steel Structure Co., Ltd, Geeta Industries et Metalkarma Engineering Pvt Ltd.

L’importance croissante accordée par les gouvernements, les promoteurs privés et le secteur de la construction au développement des infrastructures et aux conceptions architecturales innovantes stimule l’intégration des cadres spatiaux dans diverses applications. De plus, les progrès des technologies de fabrication, associés aux investissements dans des solutions de construction durables et économes en matériaux, accélèrent l’adoption et la croissance du marché.

En août 2023, Elsevier B.V. a publié une étude dans Computers & Structures sur les cadres spatiaux avec des nœuds complexes imprimés en 3D. La recherche présente une approche de modélisation à deux échelles qui améliore la précision et l’efficacité de l’analyse structurelle des structures spatiales présentant des géométries de joints complexes. La méthode proposée permet une meilleure prédiction de la répartition des contraintes et de la déformation, prenant en charge une conception optimisée et une construction plus sûre et plus fiable de structures à ossature spatiale à grande portée.

Moteur du marché

Accroître le développement des infrastructures

La croissance des structures spatiales est alimentée par des investissements croissants dans des infrastructures à grande échelle et des projets de construction modernes. Ces structures offrent des solutions légères, durables et flexibles pour couvrir de grandes portées sans supports internes, garantissant à la fois stabilité et attrait esthétique.

Des secteurs tels que la construction commerciale, les transports, les installations sportives et les complexes industriels adoptent de plus en plus de cadres spatiaux pour améliorer l'efficacité structurelle, réduire l'utilisation de matériaux et permettre des conceptions architecturales innovantes. L'adoption de cadres spatiaux est en outre motivée par les initiatives d'urbanisation menées par les gouvernements, les investissements dans les infrastructures des secteurs public et privé et l'accent mis par les promoteurs sur des solutions de construction durables et rentables.

Défi du marché

Complexité de l'ingénierie et de la conception structurelle

La complexité de l’ingénierie et de la conception structurelle crée un obstacle important à la croissance du marché des charpentes spatiales. La conception et l'exécution de structures à ossature spatiale nécessitent des calculs précis, une modélisation avancée et une analyse structurelle approfondie pour garantir la stabilité, la répartition des charges et la sécurité. La mise en œuvre nécessite souvent des ingénieurs hautement qualifiés, des logiciels de conception spécialisés et une coordination méticuleuse, ce qui peut augmenter les délais et les coûts du projet.

Les petites entreprises de construction ou les promoteurs disposant d’une expertise technique limitée peuvent avoir du mal à adopter des cadres spatiaux, créant ainsi une disparité avec les organisations plus grandes et mieux dotées en ressources.

Des secteurs tels que la construction commerciale, les transports et les installations sportives sont confrontés à des obstacles supplémentaires, car les structures spatiales exigent des normes rigoureuses en matière de sécurité, de durabilité et de précision architecturale. Le manque de personnel qualifié et d’expérience avec des cadres structurels complexes intensifie encore les difficultés d’adoption.

Pour répondre à ces contraintes, les entreprises investissent de plus en plus dans des outils d'ingénierie avancés, des programmes de formation et une collaboration avec des partenaires spécialisés en conception et en fabrication. Ces approches visent à rationaliser les processus de conception, à réduire les erreurs et à accélérer la mise en œuvre de structures à ossature spatiale dans des projets de toutes tailles.

Tendance du marché

Adoption croissante des cadres spatiaux préfabriqués et modulaires

Le marché des charpentes spatiales connaît une évolution vers des solutions de construction préfabriquées et modulaires. Ceci est motivé par la nécessité d’un assemblage plus rapide, d’une précision améliorée et de structures de grande portée rentables. Ces méthodes permettent une fabrication hors site, une installation rationalisée sur site et un contrôle qualité amélioré, garantissant ainsi la stabilité structurelle et la flexibilité architecturale.

Cette capacité est particulièrement précieuse pour les aéroports, les stades, les centres d'exposition et les installations industrielles, où les conceptions complexes et les grandes portées exigent des approches de construction efficaces.

Les organisations et les entreprises de construction adoptent de plus en plus de cadres spatiaux préfabriqués et modulaires pour réduire les besoins en main-d'œuvre, minimiser les retards et optimiser l'utilisation des matériaux. Les techniques de fabrication avancées et modulaires contribuent à améliorer les délais du projet, à réduire les coûts et à améliorer la fiabilité structurelle. L’application croissante de ces méthodes en fait des outils clés pour des pratiques de construction modernes, durables et efficaces.

Aperçu du rapport sur le marché des cadres spatiaux

Segmentation

Détails

Par matériau

Acier, aluminium, alliages métalliques et autres

Par structure

Couche simple, double couche et triple couche

Par tubes

Section creuse circulaire et section creuse rectangulaire

Par candidature

Structures de toit, atriums et puits de lumière, auvents et passerelles, ponts et passages pour piétons, et autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par matériau (acier, aluminium, alliages métalliques et autres) : le segment de l'acier a gagné 2 288,3 millions de dollars en 2024, principalement en raison de sa haute résistance, de sa durabilité et de son utilisation généralisée dans les structures à ossature spatiale de grande portée.

Par structure (monocouche, double couche et triple couche) : La monocouche détenait 41,76 % du marché en 2024, en raison de sa conception plus simple, de sa rentabilité et de sa facilité d'installation dans divers projets de construction.

Par tubes (section creuse circulaire et section creuse rectangulaire) : Le segment des sections creuses circulaires devrait atteindre 5 390,9 millions de dollars d'ici 2032, en raison de son rapport résistance/poids supérieur, de son efficacité structurelle et de sa polyvalence dans les applications de cadres spatiaux de grande portée.

Par application (structures de toit, atriums et puits de lumière, auvents et passerelles, ponts et passages supérieurs pour piétons, et autres) : le segment des ponts et passages supérieurs pour piétons devrait croître à un TCAC de 9,50 % au cours de la période de projection, alimenté par le développement croissant des infrastructures urbaines et la demande de solutions structurelles durables, légères et rentables.

Marché des cadres spatiauxAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des cadres spatiaux en Asie-Pacifique s’élevait à 33,67 % en 2024, évaluée à 1 468,4 millions de dollars. Cette domination est attribuée à une urbanisation rapide, à une croissance industrielle importante et à des investissements importants dans des projets d'infrastructure à grande échelle dans la région. La construction croissante d’aéroports, de stades, de complexes commerciaux et de centres de transport dans cette région stimule la demande de structures spatiales efficaces et durables.

Les initiatives gouvernementales de soutien, l’adoption de technologies de fabrication avancées et l’accent mis sur les pratiques de construction durables renforcent encore les perspectives de croissance. Les améliorations continues de la construction modulaire, des méthodes de préfabrication et des capacités de conception structurelle positionnent l'Asie-Pacifique comme une plaque tournante clé pour l'expansion du marché.

L’industrie nord-américaine des cadres spatiaux devrait croître à un TCAC de 9,98 % au cours de la période de prévision. Cette croissance est alimentée par des investissements croissants dans les infrastructures commerciales, industrielles et de transport, ainsi que par une demande croissante de structures de grande portée et architecturalement flexibles.

Les projets de construction en expansion dans les aéroports, les stades, les centres d'exposition et les complexes commerciaux tirent parti des cadres spatiaux préfabriqués et modulaires pour améliorer l'efficacité, réduire les coûts et améliorer la fiabilité structurelle. De plus, les initiatives gouvernementales promouvant le développement urbain, les projets de villes intelligentes et les pratiques de construction durables soutiennent l’adoption de cadres spatiaux, stimulant ainsi la croissance du marché dans cette région.

En outre, les entreprises de construction donnent la priorité à une exécution plus rapide des projets, à une conception précise et à une utilisation optimisée des matériaux, soutenues par des techniques de fabrication avancées et une expertise en ingénierie qualifiée, pour favoriser une adoption à long terme. L’accent croissant mis sur des solutions architecturales innovantes et des structures durables et légères propulse davantage l’expansion du marché régional.

Cadres réglementaires

Aux États-Unis, le Code international du bâtiment (IBC) réglemente la conception et les normes de construction des bâtiments. Il garantit la stabilité structurelle, la capacité portante et la sécurité des structures à grande portée, y compris les structures spatiales, dans les projets d'infrastructures commerciales, industrielles et publiques.

Dans l'Union européenne, l'Eurocode 3 (EN 1993) et l'Eurocode 9 (EN 1999) réglementent la conception des structures en acier et en aluminium. Ils fournissent des conseils sur les spécifications des matériaux, l’analyse structurelle et les facteurs de sécurité, garantissant ainsi la conformité et la fiabilité des constructions à ossature spatiale dans tous les États membres.

En Inde, le Code national du bâtiment de l'Inde (NBC) réglemente la conception structurelle et les pratiques de construction. Il établit des critères pour les cadres en acier et modulaires, soutenant la sécurité, la durabilité et l'efficacité des structures à ossature spatiale dans les applications commerciales et industrielles.

En Australie, la série AS/NZS 1170 régule les charges de conception structurelle, y compris les charges éoliennes, sismiques et les surcharges. Il garantit que les structures à ossature spatiale répondent aux exigences de sécurité, de fiabilité et de performance dans diverses conditions environnementales.

Paysage concurrentiel

Les entreprises opérant dans le secteur des structures spatiales maintiennent leur compétitivité grâce à des investissements dans des logiciels de conception avancés, des technologies de préfabrication et des partenariats et acquisitions stratégiques. Les acteurs du marché élargissent leur offre avec des conceptions personnalisées, des matériaux légers et durables et des techniques de fabrication automatisées pour répondre aux diverses exigences des projets et aux normes de construction en évolution.

De plus, ils établissent des installations de fabrication régionales et collaborent avec des sociétés d'ingénierie et des entreprises de construction pour faciliter l'adoption et améliorer l'exécution des projets. De plus, les entreprises fournissent une assistance technique, des conseils en matière de conception et des programmes de formation pour améliorer l'efficacité de la mise en œuvre et maintenir leur positionnement concurrentiel.

Principales entreprises clés sur le marché des cadres spatiaux :

Structure métallique et machines Cie., Ltd de Shandong Huayi

Structure métallique Cie., Ltd de Jiangsu Andy

Geeta Industries

Metalkarma Ingénierie Pvt Ltd

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des cadres spatiaux au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des cadres spatiaux

Marché des cadres spatiaux