Taille, part, croissance et analyse de l’industrie du marché des caméras spatiales, par type (caméras satellites, caméras CubeSat, caméras embarquées dans les engins spatiaux, autres), par technologie (caméras électro-optiques (EO), caméras infrarouges (IR), caméras multispectrales, caméras hyperspectrales), par application, par utilisation finale et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l'industrie mondiale dédiée au développement, à la production et au déploiement de systèmes d'imagerie utilisés dans diverses applications spatiales, notamment l'exploration spatiale, l'observation de la Terre et la télédétection.

Ce marché comprend une gamme de types de caméras, telles que des caméras satellites, des caméras CubeSat, des caméras embarquées dans des engins spatiaux et d'autres systèmes d'imagerie spécialisés conçus pour fonctionner dans les conditions extrêmes de l'espace.

Ces caméras exploitent différentes technologies d'imagerie, notamment des caméras électro-optiques (EO), des caméras infrarouges (IR),caméras multispectraleset des caméras hyperspectrales, chacune servant à des fins distinctes telles que l'imagerie haute résolution, la surveillance thermique et l'analyse spectrale.

Marché des caméras spatialesAperçu

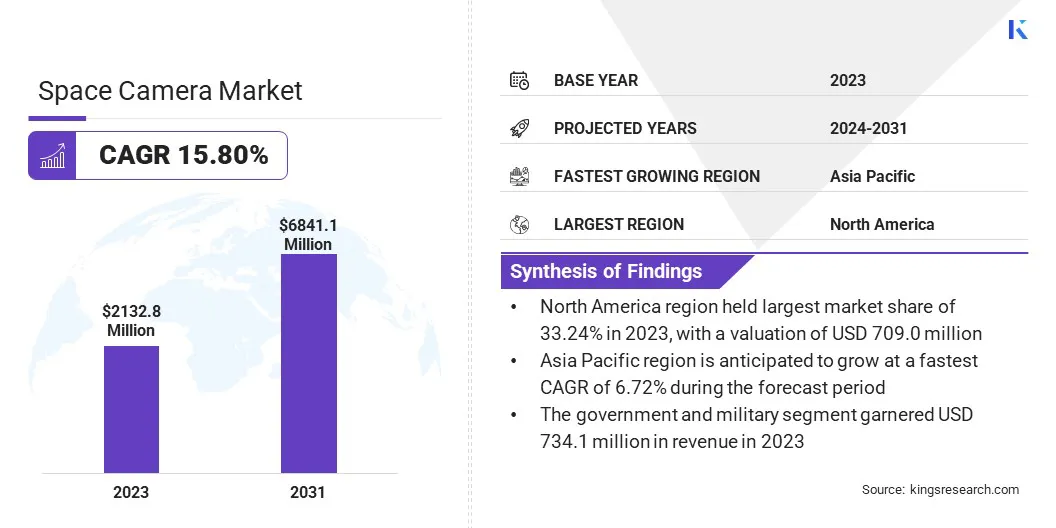

La taille du marché mondial des caméras spatiales était évaluée à 2 132,8 millions de dollars en 2023 et devrait passer de 2 450,6 millions de dollars en 2024 à 6 841,1 millions de dollars d’ici 2031, soit un TCAC de 15,80 % au cours de la période de prévision.

Le marché est stimulé par l’augmentation des investissements dans l’imagerie par satellite, la demande croissante d’observation de la Terre à haute résolution et les progrès de la technologie d’imagerie. Les gouvernements, les agences spatiales et les entreprises privées développent continuellement leurs programmes de satellites pour des applications telles que la surveillance environnementale, la gestion des catastrophes, la défense et l'exploration spatiale.

Les principales entreprises opérant dans le secteur des caméras spatiales sont Sodern, Northrop Grumman, Ball Corporation, Hasselblad, OHB SE, Safran Group, Teledyne Technologies Incorporated, Vision Research Inc., Canon Electronics Inc., L3Harris Technologies, Inc., Cavu Aerospace UK, Dragonfly Aerospace, AAC Clyde Space, 3D PLUS et IMPERX, Inc.

L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) dans le traitement d'images révolutionne l'analyse spatiale, permettant des informations plus rapides et plus précises.

De plus, la commercialisation des activités spatiales, l’augmentation des partenariats entre les agences gouvernementales et les entreprises privées et l’émergence de solutions de lancement de satellites rentables élargissent les opportunités de marché.

En novembre 2023, Sodern a lancé la gamme Auricam de caméras spatiales adaptées aux orbites MEO, LEO, GEO. Conçues pour être livrées en quelques semaines à un coût réduit, les caméras polyvalentes Auricam disponibles en deux modèles, Auricam D80 et Auricam D35, sont conçues pour prendre en charge des missions telles que la surveillance spatiale, l'exploration scientifique en orbite ou les services de rendez-vous et la navigation.

Points saillants :

La taille de l’industrie des caméras spatiales était évaluée à 2 132,8 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 15,80 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 33,24 % en 2023, avec une valorisation de 709,0 millions de dollars.

Le segment des caméras satellites a généré 617,8 millions de dollars de revenus en 2023.

Le segment des caméras électro-optiques (EO) devrait atteindre 1 956,1 millions de dollars d’ici 2031.

Le segment du tourisme et du divertissement spatial devrait atteindre 1 833,4 millions de dollars d’ici 2031.

Le segment gouvernemental et militaire devrait atteindre 2 321,9 millions de dollars d’ici 2031.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 16,72 % au cours de la période de prévision.

Quels sont les principaux facteurs qui stimulent la croissance du marché ?

Le marché des caméras spatiales est stimulé par la demande croissante d’observation de la Terre à haute résolution et par les investissements croissants dans les petites constellations de satellites et les CubeSats.

Les gouvernements, les agences de défense et les entités commerciales exploitent l’imagerie satellitaire haute résolution pour la surveillance environnementale, la gestion des catastrophes, la surveillance et la planification urbaine, alimentant ainsi le besoin de caméras spatiales avancées dotées de capacités d’imagerie supérieures.

De plus, l'expansion rapide des petites constellations de satellites et des CubeSats remodèle le marché, car ces systèmes compacts et rentables permettent une collecte fréquente de données pour des applications telles que l'agriculture, la surveillance du climat et l'analyse géospatiale.

L’accessibilité croissante des lancements de satellites et les progrès des technologies d’imagerie miniaturisées accélèrent encore la croissance du marché, rendant l’imagerie spatiale plus accessible à un large éventail d’industries.

Quels sont les freins majeurs pour ce marché ?

Les principaux défis du marché des caméras spatiales sont les limitations de la gestion et du traitement des données, en raison du volume massif d'images haute résolution capturées par les satellites. Les caméras spatiales génèrent de grandes quantités de données qui nécessitent un stockage, une transmission et un traitement en temps réel efficaces, qui peuvent être limités par les limitations de bande passante et la capacité informatique embarquée.

Ce défi est particulièrement critique pour des applications telles que l’observation de la Terre, la surveillance de la défense et l’exploration de l’espace lointain, où une analyse rapide des données est essentielle. Une solution potentielle réside dans l’intégration de l’informatique de pointe et du traitement embarqué piloté par l’IA, permettant aux satellites de filtrer, compresser et analyser les données avant leur transmission aux stations au sol.

Cela réduit la charge sur les réseaux de communication et améliore l’efficacité opérationnelle en fournissant uniquement les informations les plus pertinentes, améliorant ainsi la réactivité des systèmes d’imagerie spatiaux.

Comment l’intégration de l’IA affecte-t-elle le marché ?

Le marché des caméras spatiales est de plus en plus façonné par les progrès du traitement d’images basé sur l’IA, qui transforment la manière dont les images satellite sont analysées et utilisées. Les algorithmes basés sur l'IA améliorent la clarté de l'image, automatisent la détection des objets et permettent le traitement des données en temps réel, améliorant ainsi considérablement la précision et l'efficacité des systèmes d'imagerie spatiale.

Ces technologies sont particulièrement utiles pour des applications telles que l’observation de la Terre, la surveillance de la défense, la surveillance du climat et l’exploration planétaire, où d’importants volumes de données doivent être traités rapidement et avec précision.

De plus, l'intégration de l'IA permet des analyses prédictives et la détection d'anomalies, permettant une identification automatisée des changements environnementaux, des développements d'infrastructures et des menaces de sécurité potentielles.

Les entreprises investissent dans des modèles de ML et des plates-formes d'IA basées sur le cloud pour fournir des informations en temps réel et optimiser les performances des caméras spatiales à mesure que la demande de solutions d'imagerie spatiale plus rapides et plus intelligentes augmente.

En septembre 2024, Ubotica, leader de SPACE:AI, a annoncé le lancement de sa caméra révolutionnaire en orbite, CogniSAT-NEI, conçue pour les applications d'imagerie non terrestre (NEI). La caméra, dotée de la capture d'images en temps réel et du traitement Edge-AI, a déjà démontré ses capacités lors de la mission Apex « Call to Adventure » sur le Falcon 9 de SpaceX en mars 2024 en capturant une vue imprenable sur la péninsule de Baja depuis plus de 500 km au-dessus de la Terre.

Aperçu du rapport sur le marché des caméras spatiales

Segmentation

Détails

Par type

Caméras satellites, caméras CubeSat, caméras embarquées sur les engins spatiaux, autres

Exploration spatiale, observation de la Terre et télédétection, astronomie et études cosmiques, tourisme et divertissement spatiaux, autres

Par utilisation finale

Gouvernement et armée, entreprises commerciales, agences spatiales, instituts de recherche

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type (caméras satellites, caméras CubeSat, caméras embarquées sur les engins spatiaux, autres) : le segment des caméras satellites a gagné 617,8 millions de dollars en 2023, en raison du déploiement croissant de satellites pour l'observation de la Terre, la télédétection et les applications de défense.

Par technologie (caméras électro-optiques (EO), caméras infrarouges (IR), caméras multispectrales et caméras hyperspectrales) : le segment des caméras électro-optiques (EO) détenait 28,47 % de part de marché en 2023, en raison de leur utilisation généralisée dans l'imagerie haute résolution pour la surveillance, la cartographie et la recherche scientifique.

Par application (exploration spatiale, observation de la Terre et télédétection, astronomie et études cosmiques, tourisme et divertissement spatiaux, autres) : le segment du tourisme et du divertissement spatiaux devrait atteindre 1 833,4 millions de dollars d'ici 2031, en raison des investissements croissants dans les voyages spatiaux commerciaux et les expériences médiatiques immersives basées dans l'espace.

Par utilisation finale (gouvernementaux et militaires, entreprises commerciales, agences spatiales et instituts de recherche) : Le segment gouvernemental et militaire devrait atteindre 2 321,9 millions de dollars d’ici 2031, en raison de l’augmentation des dépenses de défense et de l’importance stratégique du renseignement et de la surveillance par satellite.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

L'Amérique du Nord représentait une part de marché des caméras spatiales d'environ 33,24 % en 2023, avec une valorisation de 709,0 millions de dollars. Cette domination est motivée par la présence d’agences spatiales de premier plan telles que la NASA, d’entreprises aérospatiales bien établies et de géants du secteur privé comme SpaceX.

La région bénéficie d'un financement gouvernemental important, d'initiatives avancées de recherche et de développement et d'une fréquence élevée de lancements de satellites pour l'observation de la Terre, la défense et l'exploration de l'espace lointain.

De plus, le leadership de l’Amérique du Nord dans les technologies d’imagerie électro-optique (EO) et infrarouge (IR), ainsi que les solides collaborations entre les secteurs public et privé, ont contribué de manière significative à l’expansion du marché.

L'industrie des caméras spatiales en Asie-Pacifique est sur le point de croître à un TCAC significatif de 16,72 % au cours de la période de prévision. Cette croissance rapide est alimentée par des investissements croissants dans les programmes spatiaux par des pays comme la Chine, l’Inde et le Japon, ainsi que par une augmentation des lancements de satellites commerciaux.

Les agences spatiales nationales telles que l'Administration spatiale nationale de Chine (CNSA) et l'Organisation indienne de recherche spatiale (ISRO) développent activement des technologies d'imagerie avancées pour les applications de télédétection, d'exploration spatiale et de défense.

La demande croissante de CubeSats et de petites constellations de satellites, associée à la participation croissante du secteur privé dans la région, accélère encore l'expansion du marché. Les capacités de fabrication rentables et les initiatives gouvernementales croissantes en Asie-Pacifique pour améliorer les infrastructures spatiales en font un contributeur clé à la croissance du marché.

Cadres réglementaires

Aux États-Unis, la Federal Communications Commission (FCC) réglemente l'utilisation des fréquences radio pour les systèmes d'imagerie spatiale, garantissant que les caméras satellite n'interfèrent pas avec les réseaux de communication existants.

En Inde, l'Organisation indienne de recherche spatiale (ISRO) et le Département de l'espace (DoS) réglementent les activités d'imagerie par satellite et supervisent la participation du secteur privé, garantissant le respect des directives de sécurité nationale et des exigences en matière de licences.

Paysage concurrentiel :

Les entreprises investissent massivement dans l’imagerie haute résolution, les systèmes de caméras multispectrales et hyperspectrales et le traitement d’images basé sur l’IA pour améliorer les performances et la précision des données.

L'adoption de caméras miniaturisées et légères pour les CubeSats et les petits satellites est devenue une stratégie cruciale, permettant des solutions rentables pour l'observation de la Terre et l'exploration de l'espace lointain.

Les collaborations stratégiques avec les agences spatiales gouvernementales, les organisations de défense et les opérateurs de satellites commerciaux constituent une approche courante pour obtenir des contrats et des financements à long terme. Les acteurs du marché développent également leurs capacités de fabrication et leurs centres de R&D pour accélérer l’innovation et conserver un avantage concurrentiel.

Le marché enregistre une augmentation des fusions et acquisitions visant à intégrer des technologies de capteurs avancées et des analyses basées sur l'IA dans les systèmes d'imagerie spatiale. De plus, les entreprises se concentrent sur des charges utiles d’imagerie personnalisées pour des applications spécialisées telles que l’exploration planétaire, le tourisme spatial et la télédétection de haute précision.

Les entreprises s'engagent activement dans des partenariats multimissions, étendent leurs réseaux satellitaires et développent des plates-formes de données basées sur le cloud pour une meilleure accessibilité aux images et des analyses en temps réel afin de renforcer leur présence sur le marché.

En mars 2024, Nikon Corporation a annoncé que Nikon Inc. avait conclu un accord Space Act avec la NASA pour soutenir la campagne Artemis à travers le développement de la caméra lunaire universelle portable. La collaboration intègre le produit phare plein format sans miroir Nikon Z 9 dans le système HULC, servant de caméra portable pour la mission Artemis III afin de documenter le retour de l'équipage sur la surface lunaire et de faciliter la recherche scientifique.

Entreprises clés du marché des caméras spatiales :

Développements récents (partenariat/lancements de produits)

En février 2025, l’espace RAL du Conseil des installations scientifiques et technologiques du campus Harwell a annoncé une collaboration stratégique avec la mission PUNCH (Polarimeter to Unify the Corona and Heliosphere) de la NASA. Dans le cadre de ce partenariat, RAL Space concevra, développera et fournira des systèmes avancés de caméras à lumière visible pour les quatre vaisseaux spatiaux de la mission, permettant une imagerie sans précédent de l’évolution du vent solaire. De plus, RAL Space supervisera l'étalonnage en vol pour garantir l'exactitude et la fiabilité des données de mission.

En février 2024, Redwire Corporation a lancé sa technologie SentinelCam éprouvée en vol à bord d'Athena, l'atterrisseur lunaire Nova-C d'Intuitive Machine dans le cadre de la mission IM-2. La SentinelCam, qui fait partie de la suite de navigation relative au terrain et de détection et d'évitement des dangers de Redwire, est conçue pour fournir des images haute résolution et à plage dynamique élevée pour faciliter l'analyse de l'atterrissage et suivre le mouvement de l'atterrisseur, en s'appuyant sur son succès lors de l'IM-1 dans la détection de 9 sites d'atterrissage sûrs.

Questions fréquemment posées

Que sont les caméras spatiales et leurs principales applications ?

Quelles caractéristiques technologiques sont importantes dans les caméras spatiales ?

Quelles tendances émergent en matière d’imagerie spatiale ?

Quel est l’impact des petits satellites sur le marché des caméras spatiales ?

Quelles considérations en matière d’approvisionnement les acheteurs doivent-ils évaluer ?

Comment ce rapport peut-il m'aider à comprendre l'importance de cette technologie pour nos besoins en matière de sécurité nationale ?

Comment ce rapport m'aide-t-il à comprendre les différents types de technologies d'imagerie disponibles pour notre collecte de renseignements ?

Comment ce rapport m’aide-t-il à rester informé des dernières avancées technologiques en imagerie qui pourraient bénéficier à ma recherche ?

Comment puis-je utiliser ce rapport pour montrer aux investisseurs la taille et le potentiel de croissance explosif de notre marché ?

Comment ce rapport peut-il m'aider à comprendre les principales tendances qui créent cette opportunité d'investissement ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.