Taille du marché à l'état solide, part, part de la croissance et analyse de l'industrie, par type (SSD interne, SSD externe), par capacité de stockage (moins de 120 Go, 120 Go - 320 Go, 320 Go - 500 Go, autres) et une analyse régionale, 2025-2032

Pages: 140 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour: July 2025

Un disque à solide (SSD) est un type de périphérique de stockage qui utilise la mémoire flash pour stocker les données. Le marché comprend une large gamme de types de SSD, y compris des disques internes et externes, ciblant les applications dans l'électronique grand public, les centres de données d'entreprise, les systèmes industriels et les jeux. Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel façonnant la croissance du marché.

Marché à l'état solideAperçu

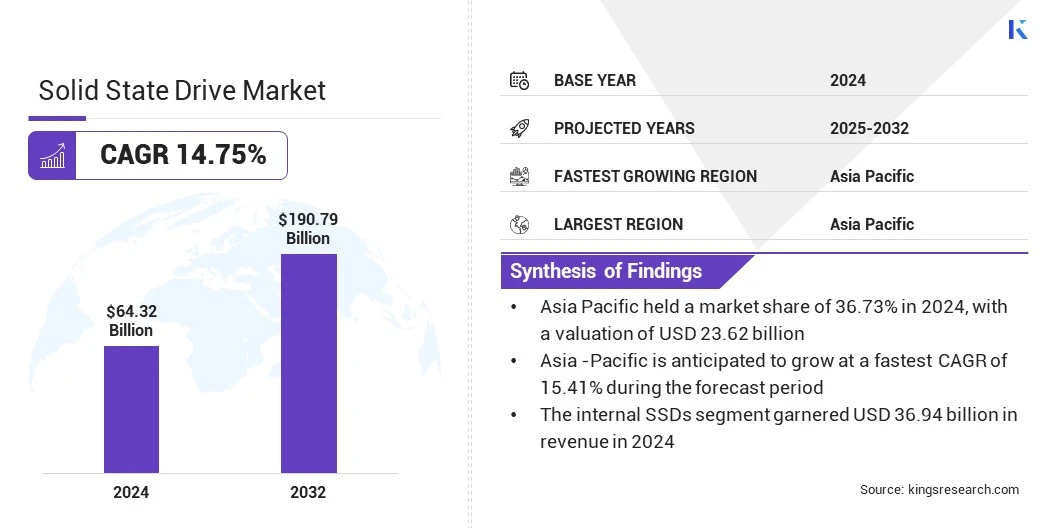

La taille du marché mondial de la collecte à l'état solide était évaluée à 64,32 milliards USD en 2024 et devrait passer de 72,81 milliards USD en 2025 à 190,79 milliards USD d'ici 2032, présentant un TCAC de 14,75% au cours de la période de prévision.

Le marché est motivé par l'expansion rapide des centres de données de cloud computing et hyperscale, qui augmentent la demande de lecteurs solides à haute capacité et à haut débit, car les entreprises hiérarchisent l'accès aux données plus rapide, le stockage de latence plus faible et économe en énergie pour prendre en charge la hausse continue et la prestation de services numériques sans couture.

Le marché est encore motivé par l'adoption croissante des SSD dans l'électronique grand public tels que les ordinateurs portables, les consoles de jeux et les smartphones, car les SSDS fournissent des temps de démarrage plus rapides, un fonctionnement plus silencieux et une durabilité améliorée par rapport aux disques durs traditionnels.

Faits saillants clés:

La taille de l'industrie à l'état solide était évaluée à 64,32 milliards USD en 2024.

Le marché devrait croître à un TCAC de 14,75% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de marché de 36,73% en 2024, avec une évaluation de 23,62 milliards USD.

Le segment interne SSDS a récolté 36,94 milliards de dollars de revenus en 2024.

Le segment de 120 Go - 320 Go devrait atteindre 73,08 milliards USD d'ici 2032.

Le marché en Europe devrait croître à un TCAC de 15,06% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché sont Adata Technology Co., Ltd, Samsung, Sandisk Corporation, Corsair, Micron Technology, Inc, Kingston Technology Europe Co LLP, Seagate Technology LLC Inc. et Toshiba Electronic Devices & Storage Corporation.

Le disque solide enregistre une expansion rapide, tirée par l'augmentation de la pénétration des smartphones et l'accès à Internet abordable. Cette demande croissante accélère le besoin de solutions de stockage à haute performance telles que les SSD, ce qui garantit des temps de chargement de jeu plus rapides, des performances plus lisses et des expériences utilisateur améliorées.

Selon un rapport de la Foundation for Economic Growth and Welfare, le marché des jeux en ligne enregistre une croissance substantielle,Avec les revenus du marché indien des jeux en ligne prévu pour atteindre 2,4 milliards USD par FY2029, reflétant un TCAC robuste de 20% de 2017 à 2029. Le besoin croissant de temps de chargement plus rapides, de latence réduite et de performances de jeu en douceur encourage les joueurs et les développeurs à adopter les SSD par rapport aux dispositifs de stockage traditionnels.

Moteur du marché

Demande croissante de SSD à haute performance

La demande croissante de SSD à haute performance pour prendre en charge les opérations du centre de données et les charges de travail de l'IA conduisent le marché de l'entraînement à l'état solide. Les organisations recherchent un traitement de données plus rapide et plus efficace pour prendre en charge les applications complexes.

Charges de travail modernes telles que l'analyse en temps réel,intelligence artificielleet les transactions à haute fréquence nécessitent une latence ultra-low et un débit élevé, que les solutions de stockage traditionnelles ne peuvent pas fournir. Les SSD avancés répondent à ces besoins en offrant des vitesses de lecture et d'écriture supérieures, une efficacité énergétique améliorée et une fiabilité accrue, ce qui en fait des composants essentiels pour optimiser les opérations du centre de données et permettre des environnements informatiques évolutifs et de nouvelle génération.

En juillet 2024, Micron a lancé le 9550 SSD, conçu pour gérer les charges de travail critiques telles que l'IA, l'OLTP, le trading haute fréquence et les bases de données à forte intensité de performance. Le 9550 intègre le contrôleur propriétaire de Micron, le NAND, le DRAM et le firmware. Il offre des vitesses de lecture séquentielles de 14,0 Gbit / s et des vitesses d'écriture de 10,0 G

Défi du marché

Coût élevé par gigaoctet par rapport aux disques durs

Le marché de la collecte à l'état solide est confronté à un défi majeur sous la forme d'un coût élevé par gigaoctet par rapport aux disques durs traditionnels (disques durs), ce qui entrave l'adoption généralisée, en particulier sur les marchés sensibles aux coûts.

Malgré des performances supérieures telles que l'accès aux données plus rapides, la latence plus faible et une meilleure efficacité énergétique, les SSD restent beaucoup plus chers, en particulier pour les applications de stockage à haute capacité. Cette disparité des coûts devient un facteur critique pour les entreprises et les consommateurs opérant sous des contraintes budgétaires ou dans les régions sensibles aux prix.

Les acteurs du marché adoptent de plus en plus les technologies avancées de NAND, telles que QLC (cellule à quad de niveau) et la transition vers des architectures NAND 3D, pour augmenter la densité de stockage tout en réduisant les coûts de production. Les fabricants rationalisent les conceptions de contrôleur et optimisent le micrologiciel pour améliorer la rentabilité tout en conservant des performances élevées.

De plus, ils se concentrent sur le développement de modules SSD à haute capacité et économes en énergie adaptés aux environnements d'entreprise. Ces progrès visent à offrir des prix et une valeur opérationnelle plus compétitifs, réduisant l'écart de coûts avec les disques durs et soutenant une adoption plus large sur les marchés sensibles aux coûts.

Tendance

Adoption des protocoles PCIE GEN 5.0 et NVME

Le marché à l'état solide enregistre une surtension dans l'adoption d'interfaces avancées telles que les protocoles PCIE GEN 5.0 et NVME, alimentés par la demande des utilisateurs de vitesses de transfert de données plus rapides et une bande passante plus élevée pour des tâches informatiques de plus en plus complexes.

Ces technologies permettent aux SSD de fournir des performances de lecture / écriture séquentielles ultra-hautes, ce qui est essentiel pour les charges de travail telles que l'édition vidéo 4K, le traitement d'IA en temps réel et les jeux de prochaine génération. Leur intégration croissante dans les systèmes de consommation et d'entreprise établit une nouvelle référence pour l'efficacité du stockage et la réactivité.

En mars 2025, Samsung a lancé le 9100 Pro SSD avec PCIe 5.0, offrant des vitesses de lecture allant jusqu'à 14 800 Mo / s et des vitesses d'écriture allant jusqu'à 13 400 Mo / s. Avec une efficacité électrique améliorée, une gestion thermique et des capacités jusqu'à 8 To, il prend en charge les charges de travail sur l'IA, la création de contenu et les jeux sur divers appareils.

Instantané du rapport sur le marché du marché solide

Segmentation

Détails

Par type

SSD internes, SSD externe

Par capacité de stockage

Moins de 120 Go, 120 Go - 320 Go, 320 Go - 500 Go, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type (SSD interne et SSD externe): le segment interne SSDS a gagné 36,94 milliards USD en 2024, en raison de leur intégration croissante dans les ordinateurs portables, les ordinateurs de bureau et les serveurs d'entreprise, tirés par la demande de temps de démarrage plus rapides, le multitâche efficace et la durabilité améliorée par rapport aux disques durs traditionnels.

Par capacité de stockage (moins de 120 Go, 120 Go - 320 Go, 320 Go - 500 Go et autres): Le segment de 120 Go - 320 Go détenait 45,32% du marché en 2024, en raison de son utilisation générale dans le budget et les appareils d'informatique à mi-gamme, l'équilibrage de l'abordabilité avec un stockage suffisant pour les systèmes d'exploitation et les applications quotidiennes.

Marché à l'état solideAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Asie-Pacifique a représenté une part de marché à l'état solide d'environ 36,73% en 2024, avec une évaluation de 23,62 milliards USD. Le bastion de la région sur le marché du SSD est principalement alimenté par son solide écosystème de fabrication. Cette infrastructure bien établie fournit une base solide pour la production de SSD, permettant aux entreprises de fabriquer et de distribuer efficacement leurs produits.

Les activités de consolidation et d'intégration stratégiques dans la région augmentent les capacités de R&D, permettant aux joueurs d'innover et de développer de nouvelles technologies SSD. Cette consolidation renforce également le leadership de la région dans la production de mémoire flash NAND, qui est la composante centrale des SSD.

La demande croissante de SSD dans divers secteurs soutient davantage la croissance du marché en Asie-Pacifique. L'électronique grand public, comme les ordinateurs portables, les ordinateurs de bureau et les consoles de jeux, adopte de plus en plus les SSD pour leurs performances et leur fiabilité supérieures.

Les centres de données d'entreprise stimulent également la demande de SSD, car ils cherchent à améliorer l'efficacité du stockage et à réduire la latence. Cette demande cohérente entre les segments des consommateurs et des entreprises contribue à la croissance régulière de l'industrie de la collecte d'État solide en Asie-Pacifique.

En mars 2025, SK Hynix a acquis les activités de nand d'Intel Soligm à 8,85 milliards USD. La mémoire NAND Flash est la technologie de stockage principale utilisée dans les SSD. L'accord comprenait des actifs critiques tels que la propriété intellectuelle de NAND, l'infrastructure de R&D et le personnel clé, permettant une intégration complète de SOLIGM dans SK Hynix. Cette décision stratégique vise à renforcer la position de SK Hynix sur le marché des SSD en améliorant ses capacités d'innovation et en consolidant sa présence dans le secteur mondial de la mémoire du NAND Flash.

L'industrie de la collecte à l'état solide en Europe devrait croître à un TCAC robuste de 15,06% au cours de la période de prévision. Cette croissance est attribuée à l'accent régional sur les infrastructures numériques et à l'expansion des écosystèmes de cloud dans la région.

La région assiste à des investissements robustes dans des centres de données hautes performances qui nécessitent des solutions de stockage rapides, fiables et éconergétiques pour prendre en charge les charges de travail avancées et assurer des opérations cloud transparentes. L'accent croissant sur l'intégration des technologies vertes telles que les architectures SSD économes en énergie avec l'infrastructure informatique renforce encore le marché de la région.

De plus, un solide soutien gouvernemental favorise un environnement où des technologies avancées de SSD peuvent être mises en œuvre et à l'échelle des secteurs tels quecloud computing, Healthcare, Finance et Industrial Automation, alimentant ainsi le marché dans la région.

En mai 2024, Google a investi 1,1 milliard USD pour l'expansion de son campus de centre de données à Hamina, en Finlande. L'initiative comprenait une collaboration avec Haminan Energia pour réutiliser la chaleur du centre de données pour le chauffage de district, le renforcement du rôle de la Finlande dans les infrastructures numériques en Europe et stimulant la demande de SSD à haute performance dans des environnements de données à grande échelle et efficaces.

Cadres réglementaires

En Inde, le Bureau of Indian Standards (BIS) est l'autorité principale supervisant la conformité pour le matériel électronique et informatique, y compris les SSD. Les fabricants et importateurs de SSD doivent adhérer à la certification BIS dans le cadre de l'ordre des produits électroniques et des technologies de l'information (exigences pour l'enregistrement obligatoire). Le BIS garantit que les SSD répondent aux normes de sécurité, de qualité et de compatibilité électromagnétique (EMC) avant qu'elles ne soient autorisées sur le marché indien.

Aux États-Unis, la Federal Trade Commission (FTC) est l'autorité centrale réglementant la concurrence équitable et la protection des consommateurs sur tous les marchés technologiques, y compris les SSD. La FTC surveille les pratiques commerciales pour prévenir les comportements monopolistiques, la commercialisation trompeuse et les fusions ou acquisitions anticoncurrentielles dans la chaîne d'approvisionnement du SSD.

En Chine, le ministère de l'industrie et des technologies de l'information (MIIT) réglemente la production, la vente et l'importation de SSD. MIIT établit des normes techniques, des politiques industrielles et des exigences de sécurité des données que les fabricants de SSD doivent suivre. Il garantit le respect des réglementations nationales concernant la cybersécurité, l'intégration des semi-conducteurs et la propriété intellectuelle.

Paysage compétitif

Les principaux acteurs de l'industrie des entraînements à semi-conducteurs améliorent les capacités des produits en intégrant les technologies avancées NAND, un type de mémoire flash qui est largement utilisée dans les disques à semi-conducteurs pour fournir des solutions à haute capacité et éconergétiques adaptées aux environnements hyperscalers.

Ils se concentrent sur le développement de modules de flash de nouvelle génération qui offrent une plus grande densité de stockage, une latence réduite et une architecture rationalisée pour prendre en charge les opérations de données à grande échelle.

De plus, les principaux acteurs optimisent les performances tout en minimisant la consommation d'énergie et en positionnant leurs offres de produits comme évolutives pour les charges de travail modernes à forte intensité de données sur les infrastructures cloud et a-à l'IA.

En janvier 2025, Pure Storage a élargi sa collaboration stratégique avec Micron Technology pour développer les futurs produits de module DirectFlash à l'aide du G9 QLC NAND de Micron. Cette initiative vise à fournir des solutions SSD à haute capacité et économes en énergie pour les hyperscalers en combinant la technologie avancée NAND avec la plate-forme de données de Pure Storage, permettant une densité de stockage massive, une faible latence et une simplification architecturale à travers les déploiements à échelle d'entreprise.

Liste des sociétés clés sur le marché de la Drive Solid State:

En mars 2025, Advantech a lancé le SQFlash EDSFF et EU-2 PCIe Gen.5 X4 SSDS, ciblant les applications d'entreprise et de centre de données de nouvelle génération. Ces SSD, construits sur des facteurs de forme avancés comme E1. S et U.2, offrent des vitesses de lecture allant jusqu'à 14 000 Mo / s et des vitesses d'écriture allant jusqu'à 8 500 Mo / s. Conçus pour les performances à grande vitesse, la prise en charge des bouchons à chaud et l'efficacité thermique, les nouvelles solutions répondent à la demande croissante de stockage évolutif et fiable dans l'IA, des analyses en temps réel et des environnements informatiques hautes performances.

En février 2025, Miphi a lancé le SSD externe Storm 1100X en Inde. Civre sur les créateurs, les joueurs et les professionnels, le Storm 1100X propose des vitesses de lecture de 1100 Mo / s. Compatible avec Windows, MacOS et Linux, le SSD vise à fournir un stockage portable à grande vitesse sur une large gamme d'appareils et de systèmes d'exploitation.

En janvier 2024, Samsung a lancé le SSD 990 EVO, un dispositif de stockage interne NVME haute performance et économe en puissance ciblant les jeux de travail quotidiens, les affaires et les flux de travail créatifs. Offrant des vitesses de lecture séquentielles allant jusqu'à 5 000 Mo / s et des vitesses d'écriture allant jusqu'à 4 200 Mo / s, le SSD 990 EVO offre jusqu'à 43% de performances et 70% d'efficacité énergétique améliorée par rapport à son prédécesseur, renforçant l'engagement de Samsung à faire progresser la technologie SSD des consommateurs.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la collecte à l'état solide au cours de la période de prévision?

Quelle était la taille du marché en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché à l'état solide

Marché à l'état solide