Taille, part, croissance et analyse de l’industrie du marché de l’encapsulation solaire, par type de matériau (acétate d’éthylène-vinyle (EVA), non-EVA, autres), par application (solaire sur le toit, solaire au sol, solaire flottant), par technologie (modules photovoltaïques en silicium cristallin, modules photovoltaïques à couche mince) et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: mars 2024 | Auteur: Versha V. | Dernière mise à jour: février 2026

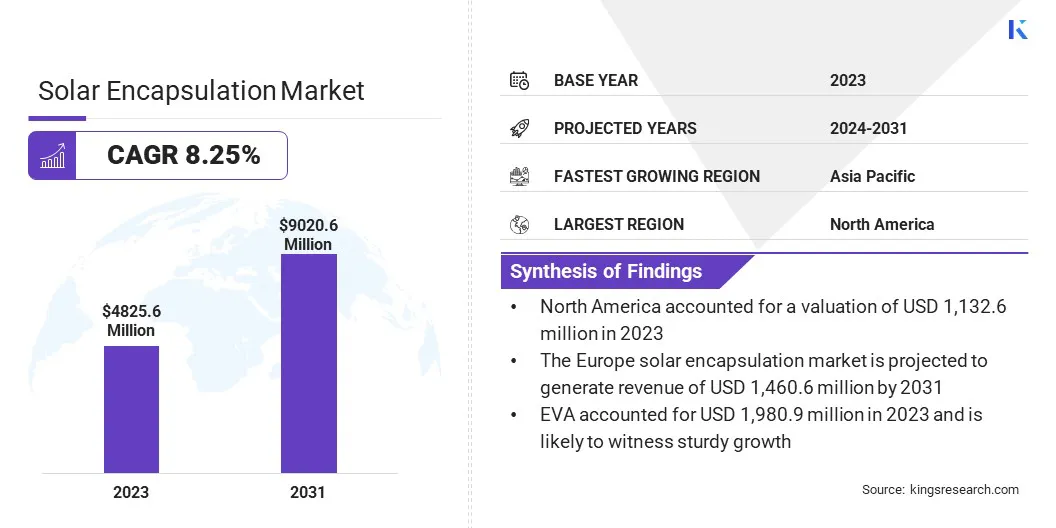

La taille du marché mondial de l’encapsulation solaire était évaluée à 4 825,6 millions de dollars en 2023 et devrait atteindre 9 020,6 millions de dollars d’ici 2031, avec une croissance de 8,25 % de 2024 à 2031. Dans le cadre des travaux, le rapport inclut des produits proposés par des sociétés telles que Mitsui Chemicals, Inc., First Solar, Elkem ASA, Dow, H.B. Fuller Company, 3M, DuPont, Groupe Saint-Gobain, RenewSys India Pvt. Ltd., Evonik Industries AG et autres.

L’attention mondiale croissante accordée à l’atténuation du changement climatique et à la réduction des émissions de carbone conduit à l’adoption de sources d’énergie renouvelables, notamment l’énergie solaire. Les gouvernements du monde entier mettent en œuvre des politiques de soutien et des incitations pour promouvoir le déploiement de l’énergie solaire, renforçant ainsi la demande de matériaux d’encapsulation solaire.

De plus, les progrès de la technologie solaire et des matériaux d'encapsulation améliorent l'efficacité et la durabilité despanneaux solaires, ce qui les rend plus rentables et plus attractifs pour les consommateurs et les entreprises. Des innovations telles que les panneaux solaires bifaciaux et les matériaux d'encapsulation améliorés stimulent encore davantage l'expansion du marché solaire.

De plus, la baisse des coûts des composants de l'énergie solaire, y compris les matériaux d'encapsulation, rend le paysage de l'énergie solaire de plus en plus compétitif par rapport aux sources d'énergie conventionnelles. Cette tendance devrait se poursuivre à mesure que les économies d’échelle, les progrès technologiques et l’efficacité de la fabrication réduisent davantage les coûts.

En outre, la prise de conscience croissante de la durabilité environnementale et le désir d’indépendance énergétique stimulent la demande de solutions d’énergie solaire distribuée, en particulier dans les secteurs résidentiels et commerciaux. On estime que cette tendance alimentera davantage la croissance du marché de l’encapsulation solaire, car elle permet aux particuliers et aux entreprises de générer de l’énergie propre et de réduire leur empreinte carbone. De plus, la mise en œuvre d’impératifs stratégiques tels que les partenariats, les collaborations et d’autres approches connexes par les principaux acteurs opérant sur le marché favorisent l’expansion de l’industrie.

Examen de l’analyste

La croissance du marché de l’encapsulation solaire est soutenue par les innovations technologiques qui améliorent les performances des matériaux, associées à l’adoption généralisée de l’énergie solaire sur les marchés émergents. L’intégration avec des solutions de stockage d’énergie et l’optimisation de la chaîne d’approvisionnement contribuent à la croissance du marché.

De plus, la résilience aux événements météorologiques extrêmes et les initiatives d’économie circulaire stimulent la demande de matériaux d’encapsulation. Ces facteurs façonnent collectivement des perspectives positives, favorisant une croissance et une innovation continues sur le marché.

Définition du marché

L'encapsulation solaire fait référence au commerce et à la chaîne de valeur entourant les matériaux utilisés pour protégerphotovoltaïque(PV) cellules dans des panneaux solaires. Ce marché englobe la fabrication, la distribution et la vente de divers matériaux qui forment les couches entourant les délicates cellules solaires. Ces matériaux comprennent principalement des agents d'encapsulation tels que l'éthylène-acétate de vinyle (EVA) et les élastomères polyoléfiniques (POE), ainsi que des matériaux de feuille arrière tels que les fluoropolymères et l'éthylène-propylène fluoré (FPE).

La fonction principale de l'encapsulation solaire est de protéger les cellules solaires des risques environnementaux tels que l'humidité, la poussière, les températures extrêmes et les impacts physiques. En créant un environnement étanche et protecteur, l'encapsulation prolonge la durée de vie et maintient l'efficacité des panneaux solaires, garantissant ainsi leurs performances optimales sur des périodes prolongées. Ce marché de l'encapsulation solaire joue un rôle essentiel dans l'ensembleénergie solairel’industrie en permettant le fonctionnement fiable et durable des panneaux solaires, essentiels à la production d’énergie renouvelable à grande échelle.

Dynamique du marché

La demande croissante d’énergies renouvelables, motivée par les préoccupations liées au changement climatique, et les efforts répandus pour atteindre l’indépendance énergétique ont incité les gouvernements du monde entier à donner la priorité aux sources d’énergie propres. L’énergie solaire, réputée pour sa durabilité, est devenue un précurseur dans cette transition.

Des objectifs ambitieux en matière d'installations solaires, tels que l'objectif de l'Union européenne de 500 GW de capacité solaire photovoltaïque et l'objectif de l'Inde de 280 GW d'ici 2030, soulignent l'ampleur de ce changement.

Le déploiement de fermes solaires photovoltaïques et d'énergie solaire concentrée, associé à l'adoption croissante de produits dans les secteurs résidentiels et commerciaux, favorise la demande de composants d'encapsulation solaire de meilleure qualité et plus efficaces.

En outre, les progrès des matériaux d’encapsulation solaire visant à améliorer la durée de vie et l’efficacité stimulent l’adoption d’innovations telles que les cellules solaires à couches minces. Ces cellules solaires sont utilisées pour leurs caractéristiques légères et flexibles par rapport aux panneaux en silicium conventionnels. À mesure que ces nouvelles technologies gagnent du terrain, la demande de matériaux d’encapsulation spécialisés capables d’optimiser leurs performances et leur durabilité augmente.

Par exemple, les cellules solaires à couches minces présentent un coefficient de température distinct par rapport à leurs homologues en silicium.

Les fabricants de matériaux d'encapsulation développent des formulations innovantes conçues pour résister à des fluctuations de température plus larges, garantissant ainsi une efficacité de conversion d'énergie et une longévité optimales. Cela indique une augmentation significative de la production et du déploiement de technologies solaires à couches minces à l'échelle mondiale, soulignant encore davantage le rôle crucial des matériaux d'encapsulation sur mesure dans l'amélioration des capacités et de la viabilité de ces solutions solaires de pointe.

Cependant, le marché est confronté à des défis dus à la volatilité des prix des matières premières. La production de matériaux d'encapsulation repose sur divers intrants, notamment des polymères, du verre et des matériaux de feuille arrière, dont les coûts peuvent fluctuer en raison de facteurs tels que les perturbations de la chaîne d'approvisionnement, les fluctuations monétaires et les tensions géopolitiques. Ces fluctuations de prix peuvent avoir un impact sur les coûts de fabrication des producteurs de panneaux solaires et, à terme, affecter la rentabilité globale des projets solaires.

En outre, l’incertitude entourant les politiques commerciales et les tarifs douaniers peut exacerber encore davantage l’instabilité des prix, posant ainsi des défis aux acteurs du marché dans la prévision des coûts et le maintien de la compétitivité. Les fabricants développent des stratégies pour atténuer l’impact de la volatilité des prix des matières premières grâce à la diversification, à la résilience de la chaîne d’approvisionnement et à des partenariats stratégiques pour relever ce défi sur le marché de l’encapsulation solaire.

Analyse de segmentation

Le marché mondial est segmenté en fonction des matériaux, des applications, de la technologie et de la géographie.

Par type de matériau

En fonction du type de matériau, le marché est classé en éthylène-acétate de vinyle (EVA), non-EVA et autres. L'EVA représentait 1 980,9 millions de dollars en 2023 et devrait connaître une forte croissance. L'EVA a toujours été le matériau le plus largement utilisé pour encapsuler les panneaux solaires en raison de son excellente transparence optique, de ses propriétés d'adhésion et de sa rentabilité.

Les propriétés optiques de l'EVA permettent une transmission lumineuse élevée, permettant une conversion efficace de l'énergie au sein des panneaux solaires. Ses fortes caractéristiques d'adhérence assurent une bonne liaison entre l'encapsulant et les cellules solaires, améliorant ainsi l'intégrité structurelle et la fiabilité du panneau dans le temps. De plus, le prix relativement abordable de l'EVA par rapport aux matériaux alternatifs en fait un choix privilégié pour les fabricants à la recherche de solutions d'encapsulation rentables.

De plus, l’infrastructure établie pour la production d’EVA et sa large disponibilité contribuent à sa domination sur le marché. Les fabricants investissent massivement dans l'optimisation des formulations d'EVA afin de répondre aux besoins changeants de l'industrie solaire, renforçant ainsi sa position en tant que matériau d'encapsulation préféré.

Par candidature

En fonction des applications, le marché est classé en solaire sur toit, solaire au sol et solaire flottant. L'énergie solaire sur les toits a dominé le marché de l'encapsulation solaire, représentant une part des revenus de 42,06 % en 2023. Les installations solaires sur les toits ont gagné en popularité à l'échelle mondiale en raison de leurs nombreux avantages, ce qui entraîne une demande importante de matériaux d'encapsulation adaptés à cette application spécifique.

Les installations solaires sur les toits offrent plusieurs avantages, notamment l'utilisation de l'espace inutilisé sur le toit, la réduction de la dépendance à l'égard de l'électricité du réseau et la réduction de la dépendance énergétique aux réseaux pour les consommateurs résidentiels, commerciaux et industriels. Cette adoption généralisée est alimentée par des politiques gouvernementales favorables, des incitations et des programmes de facturation nette visant à promouvoir la production d'énergie renouvelable au niveau du consommateur.

De plus, la nature modulaire des systèmes solaires sur toit permet une évolutivité et une flexibilité, ce qui les rend adaptés à différents types de bâtiments et d'emplacements, des maisons unifamiliales aux grands complexes commerciaux. Cette polyvalence renforce le potentiel de croissance du marché des matériaux d’encapsulation adaptés aux installations sur toiture.

Par technologie

Basé sur la technologie, le marché de l'encapsulation solaire est divisé en modules PV en silicium cristallin et modules PV en couches minces. Le segment des modules photovoltaïques en silicium cristallin devrait connaître un TCAC notable de 9,51 % sur la période 2024-2031. La technologie photovoltaïque au silicium cristallin est la pierre angulaire de l’industrie solaire depuis des décennies, représentant la majorité des installations solaires mondiales.

Les modules photovoltaïques en silicium cristallin offrent un rendement et une fiabilité élevés, ce qui en fait un choix privilégié pour un large éventail d'applications, notamment les projets solaires résidentiels, commerciaux et utilitaires. Leurs performances éprouvées, leur stabilité et leur durabilité à long terme inspirent confiance aux investisseurs, aux développeurs et aux utilisateurs finaux, favorisant ainsi leur adoption généralisée.

En outre, la maturité et les économies d'échelle réalisées dans la fabrication de panneaux photovoltaïques en silicium cristallin ont conduit à des réductions continues des coûts, rendant l'énergie solaire de plus en plus compétitive par rapport aux sources d'énergie conventionnelles. Cette compétitivité en termes de coûts, associée aux progrès technologiques dans la production de plaquettes de silicium et l'efficacité des cellules, renforce encore la domination des modules photovoltaïques en silicium cristallin sur le marché.

Analyse régionale du marché de l’encapsulation solaire

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine. La part de marché de l’encapsulation solaire en Asie-Pacifique s’élevait à environ 36,01 % en 2023 sur le marché mondial, avec une valorisation de 1 737,7 millions de dollars.

L’Amérique du Nord est une région importante sur le marché mondial, portée par une combinaison de politiques gouvernementales favorables, de progrès technologiques et d’une conscience environnementale croissante. L'Amérique du Nord représentait une valorisation de 1 132,6 millions de dollars en 2023. Les initiatives gouvernementales telles que le crédit d'impôt à l'investissement (ITC) et d'autres incitations fédérales et étatiques ont stimulé les installations solaires, favorisant une forte demande de matériaux d'encapsulation.

Selon la Solar Energy Industries Association (SEIA), les États-Unis ont installé plus de 30 gigawatts (GW) de capacité solaire en 2023, ce qui représente une croissance annuelle de plus de 51 % par rapport à 2022.

De plus, les innovations technologiques, telles que les panneaux solaires bifaciaux et les matériaux d'encapsulation intelligents, gagnent du terrain en Amérique du Nord, améliorant ainsi l'efficacité et la durabilité des installations solaires. Les partenariats entre les acteurs industriels et les instituts de recherche, tels que le National Renewable Energy Laboratory (NREL) aux États-Unis, stimulent les efforts de R&D pour le développement de matériaux d'encapsulation de nouvelle génération adaptés aux conditions climatiques et aux besoins énergétiques de la région. Avec des objectifs ambitieux en matière d’énergies renouvelables fixés par les gouvernements et les entreprises, l’Amérique du Nord est sur le point de connaître une croissance du marché.

Le marché européen de l'encapsulation solaire devrait générer un chiffre d'affaires de 1 460,6 millions USD d'ici 2031, soutenu par des politiques progressistes, des infrastructures robustes et un engagement fort en faveur de la transition vers les énergies renouvelables.

Le Green Deal de l’Union européenne et le plan d’investissement du Green Deal européen visent à accélérer le déploiement de sources d’énergie renouvelables, y compris l’énergie solaire, pour atteindre la neutralité climatique d’ici 2050.

En conséquence, des pays comme l’Allemagne, l’Espagne et les Pays-Bas ont connu d’importants investissements dans les installations solaires, stimulant ainsi la demande de matériaux d’encapsulation. De plus, des initiatives telles que la plateforme européenne de technologie et d'innovation pour le photovoltaïque (ETIP PV) favorisent la collaboration entre les acteurs de l'industrie pour faire progresser la technologie photovoltaïque et relever les défis liés au développement de matériaux d'encapsulation.

De plus, l'accent mis par l'Europe sur les principes de durabilité et d'économie circulaire conduit à l'adoption de matériaux d'encapsulation et de pratiques de recyclage respectueux de l'environnement, façonnant ainsi davantage le paysage du marché régional. Avec des objectifs ambitieux en matière d'énergies renouvelables et un environnement politique favorable, l'Europe devrait rester un leader sur le marché mondial, prête à connaître une croissance et une innovation soutenues.

Paysage concurrentiel

Le rapport sur le marché de l’encapsulation solaire fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché respectives dans différentes régions.

On estime que les initiatives stratégiques, notamment les investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l’optimisation de la chaîne d’approvisionnement, créeront de nouvelles opportunités de croissance du marché.

Les principaux acteurs du marché de l’encapsulation solaire sont :

Juillet 2023 (Extension) -First Solar, un important producteur de panneaux solaires à couches minces, a annoncé son intention d'investir 1,1 milliard de dollars dans la construction de sa cinquième usine de fabrication aux États-Unis. Cette installation devait avoir une capacité de production annuelle prévue de 3,5 GW. Il était destiné à contribuer à la capacité de production totale de First Solar de 14 GW aux États-Unis et de 25 GW dans le monde.

Le marché mondial de l’encapsulation solaire est segmenté comme suit :

Par type de matériau

Acétate d'éthylène-vinyle (EVA)

Non-EVA

Autres

Par candidature

Solaire sur le toit

Solaire au sol

Solaire Flottant

Par technologie

Modules PV en silicium cristallin

Modules PV à couches minces

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché mondial de l’encapsulation solaire au cours de la période de prévision ?

Quelle est la taille de l’industrie de l’encapsulation solaire en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Qui sont les principaux fabricants d’encapsulation solaire ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché de l’encapsulation solaire au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché de l’encapsulation solaire en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.