Taille, part, croissance et analyse de l’industrie des véhicules définis par logiciel, par véhicule (voitures particulières, véhicules utilitaires), par propulsion (ICE, électrique, hybride), par niveau d’autorité (niveau 1, niveau 2, niveau 3, niveau 4, niveau 5), par application et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché des véhicules définis par logiciel englobe les véhicules qui s'appuient fortement sur des logiciels pour contrôler, améliorer et optimiser leurs fonctionnalités, leurs performances et leur expérience utilisateur. Ces véhicules intègrent des systèmes logiciels avancés pour l'infodivertissement, la navigation et l'assistance à la conduite, la gestion du groupe motopropulseur, la sécurité et la conduite autonome.

Ces véhicules exploitent des mises à jour en direct (OTA), des fonctionnalités basées sur l'IA et des améliorations logicielles continues pour améliorer les performances et offrir des expériences utilisateur personnalisées.

Marché des véhicules définis par logicielAperçu

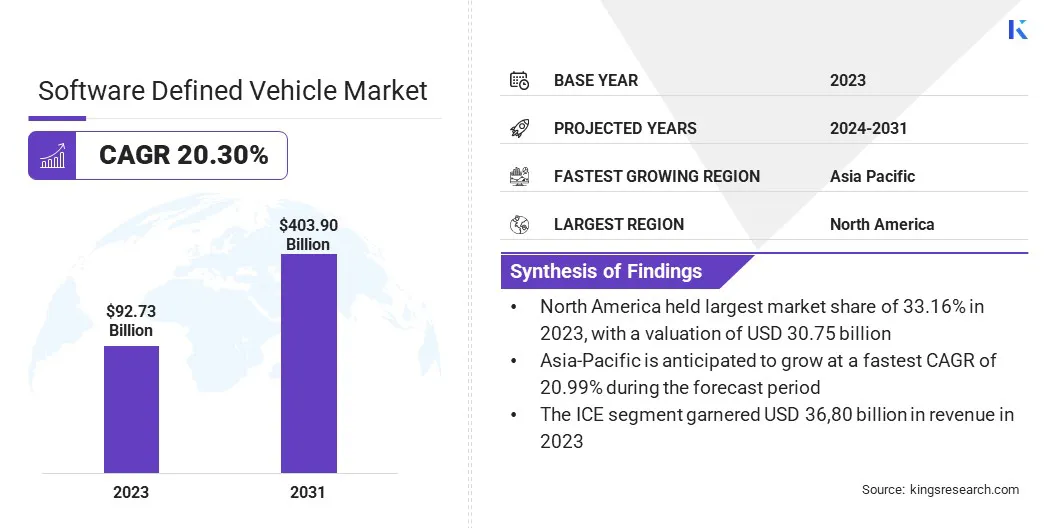

La taille du marché mondial des véhicules définis par logiciel était évaluée à 92,73 milliards USD en 2023 et devrait passer de 110,80 milliards USD en 2024 à 403,90 milliards USD d’ici 2031, avec un TCAC de 20,30 % au cours de la période de prévision.

Cette forte croissance est tirée par l'intégration croissante de technologies avancées telles que l'intelligence artificielle (IA), l'apprentissage automatique (ML) et l'Internet des objets (IoT) dans les véhicules. Ces innovations permettent des fonctionnalités améliorées telles que les capacités de conduite autonome, la maintenance prédictive, les diagnostics en temps réel et les expériences embarquées personnalisées.

La demande croissante de véhicules électriques (VE) et l’évolution vers des options de transport plus durables accélèrent l’adoption de conceptions de véhicules centrées sur les logiciels.

Les principales entreprises opérant dans l'industrie mondiale des véhicules définis par logiciel sont Tesla, Li Auto Inc, NIO, Rivian, XPENG INC, Zeekr, Aptiv, Ford Motor Company, General Motors, Marelli Holdings Co., Ltd., Volkswagen Group, Mobileye, TOYOTA MOTOR CORPORATION., Stellantis NV et Qualcomm Technologies, Inc.

L'expansion du marché est encore renforcée par les progrès de la connectivité 5G, qui prend en charge un transfert de données plus rapide et permet une communication en temps réel entre les véhicules et l'infrastructure externe.

En outre, les constructeurs automobiles investissent massivement dans la recherche et le développement pour rester compétitifs dans un paysage en évolution, favorisant ainsi l’innovation. Avec des pressions réglementaires croissantes pour améliorer les normes de sécurité, de réduction des émissions et de connectivité, le marché devrait connaître une expansion significative dans toutes les régions.

En octobre 2024, BMW Group et Tata Technologies ont annoncé la création de BMW TechWorks India, une coentreprise visant à faire progresser les innovations en matière de logiciels automobiles et d'informatique d'entreprise. Cette collaboration met en évidence l'importance croissante du développement de logiciels dans l'industrie automobile, en particulier dans l'accélération des technologies de véhicules connectés et définies par logiciel.

Points saillants

La taille du marché mondial des véhicules définis par logiciel a été enregistrée à 92,73 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 20,30 % de 2024 à 2031.

L’Amérique du Nord détenait une part de 33,16 % en 2023, évaluée à 30,75 milliards de dollars.

Le segment des voitures particulières a généré 52,68 milliards de dollars de revenus en 2023.

Le segment ICE devrait atteindre 158,08 milliards de dollars d'ici 2031.

Le segment de niveau 3 devrait connaître le TCAC le plus rapide de 20,59 % au cours de la période de prévision.

Le segment des systèmes avancés d’aide à la conduite (ADAS) devrait atteindre 112,28 milliards de dollars d’ici 2031.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 20,99 % au cours de la période de projection.

Moteur du marché

"Demande accrue de connectivité et de numérisation"

À mesure que la demande des consommateurs pour des expériences transparentes et connectées augmente, les constructeurs automobiles se tournent vers des conceptions centrées sur les logiciels pour fournir des mises à jour en temps réel, des fonctionnalités personnalisées et des services embarqués améliorés, propulsant ainsi la croissance du marché des véhicules définis par logiciel.

La connectivité facilite les mises à jour des logiciels OTA, permettant aux constructeurs d'améliorer les performances des véhicules, d'introduire de nouvelles fonctionnalités et de remédier aux vulnérabilités de sécurité sans nécessiter de visites physiques dans les centres de service.

De plus, la capacité d'intégrer les véhicules dans des écosystèmes numériques plus larges, tels que les plateformes de covoiturage, les villes intelligentes et la mobilité en tant que service (MaaS), remodèle les interactions véhicule-environnement. Cette transition vers les véhicules numériques et connectés améliore l'expérience utilisateur tout en stimulant les progrès en matière deADASet la conduite autonome.

En mars 2024, Marelli a présenté un contrôleur de domaine d'éclairage conçu pour les architectures de véhicules définies par logiciel, permettant de contrôler les fonctionnalités d'éclairage avant, arrière et à 360 °.Cette solution innovante fait partie de la stratégie de Marelli visant à progresser vers des plates-formes de véhicules plus flexibles et centrées sur les logiciels.

Défi du marché

"Complexité dans l'intégration logicielle"

La complexité de l'intégration logicielle représente un défi important pour l'expansion du marché des véhicules définis par logiciel, car ces véhicules reposent sur la coordination transparente d'une large gamme de systèmes logiciels.

Les solutions d'infodivertissement, d'ADAS, de conduite autonome, de contrôle des véhicules et de connectivité proviennent souvent de différents fournisseurs et fonctionnent sur des plates-formes distinctes. L'intégration de ces systèmes dans une architecture unifiée et efficace nécessite de garantir la compatibilité sans compromettre les performances ou la sécurité du véhicule.

De plus, les véhicules définis par logiciel doivent traiter les données en temps réel provenant de divers capteurs, notamment des caméras, des LIDAR, des radars et des GPS, qui génèrent de vastes volumes de données qui doivent être analysés immédiatement pour garantir une conduite sûre.

La standardisation de l'architecture logicielle garantit une interopérabilité transparente entre les systèmes tels que l'ADAS, l'infodivertissement et la conduite autonome. Les conceptions logicielles modulaires facilitent les mises à jour et l'évolutivité, tandis que les méthodologies agiles permettent des améliorations itératives et une résolution plus rapide des problèmes.

Des cadres de tests robustes, simulant des conditions réelles, garantissent la fiabilité du système. Les techniques avancées de gestion des données, telles que l'informatique de pointe, optimisent le traitement des données des capteurs en temps réel, réduisant ainsi la latence et améliorant les performances du véhicule. Ces approches améliorent collectivement l'intégration, la fiabilité et l'adaptabilité dans un véhicule défini par logiciel.

Tendance du marché

"Adoption accrue de la conduite autonome"

L'adoption croissante de la conduite autonome représente une tendance significative sur le marché des véhicules définis par logiciel, soutenue par les progrès de l'IA, des technologies de capteurs et du traitement des données en temps réel.

L'IA et l'apprentissage automatique permettent aux véhicules de traiter de nombreuses données provenant de capteurs tels que des caméras, des radars et des LIDAR, facilitant ainsi une reconnaissance d'objets, une prise de décision et une navigation améliorées dans des environnements complexes.

Ces améliorations technologiques font progresser l’autonomie vers les niveaux 4 et 5, permettant aux véhicules de fonctionner avec une intervention humaine minimale, voire nulle. L’adoption généralisée de la conduite autonome est sur le point de révolutionner l’industrie automobile, en améliorant la sécurité, l’efficacité et la personnalisation.

En novembre 2024, XPENG Motors a lancé le P7+ en Chine, le premier véhicule au monde défini par l'IA. Le P7+ offre une qualité supérieure avec une technologie avancée basée sur l’IA, améliore la conduite intelligente et les expériences de cockpit intelligentes grâce à l’architecture d’IA de pointe de XPENG. Ce lancement renforce le leadership de XPENG dans la mobilité définie par l’IA.

Aperçu du rapport sur le marché des véhicules définis par logiciel

Segmentation

Détails

Par véhicule

Voitures particulières, véhicules utilitaires

Par propulsion

ICE, électrique, hybride

Par niveau d'autonomie

Niveau 1, Niveau 2, Niveau 3, Niveau 4, Niveau 5

Par candidature

Systèmes avancés d'aide à la conduite (ADAS), Contrôle du groupe motopropulseur, Systèmes d'infodivertissement, Conduite autonome, Télématique, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par véhicule (voitures particulières et véhicules utilitaires) : le segment des voitures particulières a gagné 52,68 milliards de dollars en 2023 en raison de la demande croissante de technologies avancées telles que la conduite autonome, la connectivité et les mises à jour logicielles en direct dans les véhicules personnels.

Par propulsion (ICE, électrique et hybride) : le segment ICE détenait une part importante de 39,68 % en 2023, en grande partie attribuée à la domination continue des véhicules à moteur à combustion interne traditionnels, en particulier dans les régions dotées d'infrastructures établies et de préférences des consommateurs pour les méthodes de ravitaillement conventionnelles.

Par niveau d'autonomie (niveau 1, niveau 2, niveau 3, niveau 4 et niveau 5) : le segment de niveau 1 devrait atteindre 116,73 milliards de dollars d'ici 2031, en raison de l'adoption généralisée de systèmes d'aide à la conduite de base tels que le régulateur de vitesse adaptatif et l'assistance au maintien de voie, qui offrent des améliorations progressives en matière de sécurité et de commodité des véhicules.

Par application (systèmes avancés d'aide à la conduite (ADAS), contrôle du groupe motopropulseur, systèmes d'infodivertissement, conduite autonome, télématique et autres) : le segment des systèmes avancés d'aide à la conduite a gagné 25,79 milliards de dollars en 2023, alimenté par la demande croissante de fonctionnalités de sécurité telles que le freinage d'urgence automatique, les avertissements de sortie de voie et les systèmes de détection de collision, qui deviennent la norme dans de nombreux véhicules modernes.

Marché des véhicules définis par logicielAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

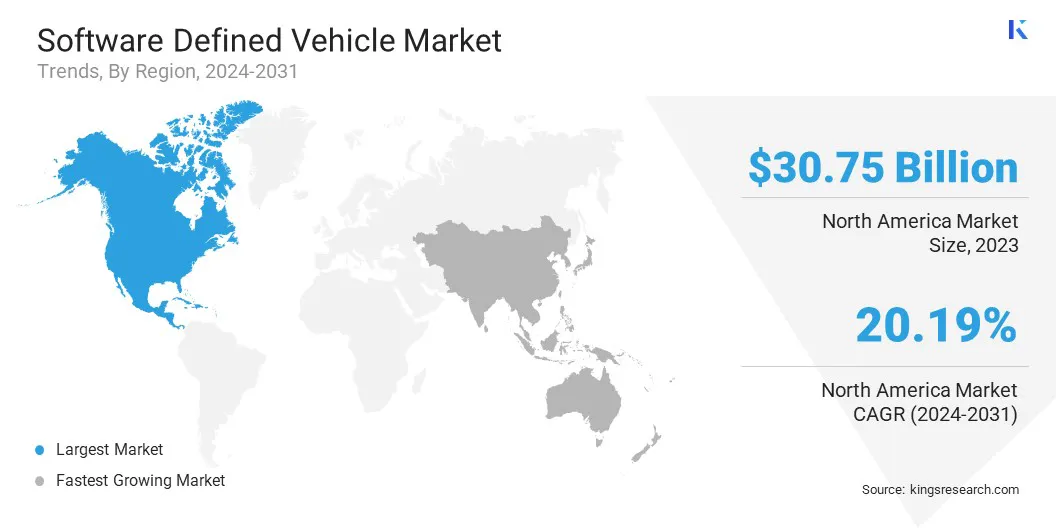

Le marché nord-américain des véhicules définis par logiciel a capturé une part d’environ 33,16 % en 2023, évaluée à 30,75 milliards de dollars. Cette expansion est attribuée à l’adoption rapide de technologies automobiles avancées, notamment les véhicules électriques, les systèmes de conduite autonome et les solutions de voiture connectée.

Le marché régional bénéficie d'une forte présence de grands constructeurs automobiles, d'entreprises technologiques et d'un cadre réglementaire favorable favorisant l'innovation en matière de logiciels automobiles.

La demande croissante des consommateurs pour des fonctionnalités de sécurité améliorées, des mises à jour logicielles en temps réel et des expériences de conduite personnalisées stimule encore davantage la croissance du marché régional. Les principaux acteurs de l'industrie tels que Tesla, General Motors et Ford investissent considérablement dans les technologies de véhicules définies par logiciel, renforçant ainsi la position dominante de l'Amérique du Nord sur le marché mondial.

L’industrie définie par les logiciels en Asie-Pacifique devrait connaître une croissance à un TCAC robuste de 20,99 % au cours de la période de prévision. Cette croissance est propulsée par la solide base de fabrication automobile de la région, la demande croissante de véhicules électriques et l'expansion rapide des technologies de véhicules connectés et autonomes.

La présence de marchés automobiles majeurs, tels que la Chine, le Japon et la Corée du Sud, associée à des investissements importants de la part des constructeurs automobiles nationaux et mondiaux, stimule l'adoption de véhicules définis par logiciel.

Les progrès des infrastructures intelligentes, les améliorations de la connectivité 5G et les initiatives gouvernementales promouvant les transports verts et intelligents contribuent à la croissance du marché régional.

En mai 2024, NIO Inc. et FAW Group Corporation ont formé un partenariat stratégique pour faire progresser les véhicules électriques de nouvelle génération et les technologies de véhicules définies par logiciel. Le partenariat s'appuie sur l'expertise de NIO en matière de conception et de technologie de véhicules électriques, ainsi que sur la force du groupe FAW en matière de fabrication et de gestion de la chaîne d'approvisionnement.

Cadres réglementaires

La norme SAE J3016, établi par la Society of Automotive Engineers (SAE), définit les niveaux d'automatisation dans les systèmes de conduite, fournissant une approche standardisée pour catégoriser les systèmes de conduite autonomes basée sur la division du contrôle entre le conducteur humain et les systèmes automatisés.

Le WP.29 de la CEE-ONU, opérant sous l'égide de la Commission économique des Nations Unies pour l'Europe (CEE-ONU), élabore et maintient des réglementations internationales sur la sécurité des véhicules, les performances environnementales et les normes techniques afin d'harmoniser les réglementations automobiles mondiales.

La norme ISO 26262standardgarantit que les systèmes automobiles répondent aux exigences de sécurité en abordant les risques potentiels liés aux composants défectueux pouvant entraîner des dangers.

Le Comité européen de la protection des données (EDPB)Les lignes directrices 2020 sur les véhicules connectés fournissent des informations détaillées sur les exigences en matière de protection des données que les organisations doivent respecter lors du traitement des données personnelles dans le contexte des véhicules connectés.

Paysage concurrentiel

Le marché mondial des véhicules définis par logiciel se caractérise par un certain nombre d’acteurs, parmi lesquels des sociétés établies et des acteurs émergents. Les leaders traditionnels de l'industrie automobile sont à l'avant-garde, intégrant des technologies logicielles avancées pour améliorer la connectivité des véhicules, les capacités autonomes et les systèmes d'aide à la conduite.

Ces entreprises réalisent des investissements substantiels en recherche et développement (R&D) pour renforcer leur position concurrentielle et forment de plus en plus de partenariats stratégiques avec des entreprises technologiques pour intégrer des innovations en matière d'IA,apprentissage automatique, la cybersécurité et l’analyse des données.

En outre, un nombre croissant de startups spécialisées et d’entreprises technologiques entrent sur le marché, en se concentrant sur des domaines tels que la conduite autonome, l’électrification des véhicules et l’intégration de plateformes logicielles. Ces nouveaux entrants proposent des solutions innovantes et disruptives qui remettent en question les pratiques automobiles traditionnelles.

En février 2025, le Groupe Volkswagen a élargi sa collaboration mondiale avec CGI, une importante société de conseil en informatique et en affaires, pour améliorer ses capacités de développement de logiciels. Cette décision renforce les capacités à long terme du groupe Volkswagen à renforcer son infrastructure informatique.

Liste des entreprises clés du marché des véhicules définis par logiciel :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En février 2025, General Motors a finalisé l'acquisition de GM Cruise HoldingsLLC après l'approbation du conseil d'administration de Cruise. GM intégrera la technologie Cruise dans son système de conduite assistée Super Cruise, permettant une conduite mains libres sur 750 000 milles de routes nord-américaines.

En octobre 2024, NIO, un leader dans le secteur des véhicules électriques intelligents haut de gamme, s'est associé à CYVN Holdings, basé à Abu Dhabi, un investisseur majeur dans la mobilité intelligente et avancée, pour lancer NIO MENA. Cette collaboration marque l'entrée de NIO dans la région du Moyen-Orient et de l'Afrique du Nord (MENA), dans le but d'introduire des solutions de véhicules électriques de pointe alignées sur les objectifs régionaux de développement durable.

En septembre 2024, XPENG Motors a nommé Pioneer Motors, une filiale du groupe Almana du Qatar, comme distributeur exclusif pour le Qatar. Cet accord fait progresser la stratégie d’expansion mondiale de XPENG, suite à son entrée en Europe, au Moyen-Orient, en Asie-Pacifique et en Afrique. Les XPENG G6, G9 et P7 devraient être lancés sur le marché qatari d'ici fin 2024.

En juin 2024, Rivian et le groupe Volkswagen ont annoncé leur intention de créer une coentreprise pour développer des plates-formes de véhicules définies par logiciel de nouvelle génération pour les futurs véhicules électriques. Cette collaboration tirera parti de l’expertise de Rivian en matière d’architecture logicielle et électrique pour créer une plateforme technologique avancée pour les véhicules.

En juin 2023, Marelli s'est associé à Indy Autonomous Challenge pour fournir des solutions de connectivité pour les voitures de course autonomes. Marelli fournira des technologies automobiles avancées, notamment des capteurs, des systèmes de contrôle et des solutions logicielles, pour améliorer les capacités de course autonome à grande vitesse.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des véhicules définis par logiciel au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.