Marché simultané de localisation et de cartographie

Marché simultané de localisation et de cartographie

Localisation et cartographie simultanée Taille du marché, part, croissance et analyse de l'industrie, par type (EKF Slam, Fast Slam, Slam Based Graph, autres), par offrande (2D SLAM, 3D SLAM), par application (UAV, robots, AR / VR, véhicules autonomes) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V. | Dernière mise à jour : August 2025

La localisation et la cartographie simultanées (SLAM) sont une technique de calcul qui permet aux systèmes autonomes tels que les robots, les drones et les véhicules autonomes de créer une carte d'un environnement inconnu et de déterminer leur position à l'intérieur.

Il utilise des données de capteurs comme le lidar, les caméras et les unités de mesure inertielle (IMU) pour effectuer une cartographie et une localisation en temps réel. Cela prend en charge une navigation précise et une évitement des obstacles dans les zones contenues par le GPS ou inconnues. Le slam est largement utilisé en robotique, réalité augmentée, véhicules autonomes et systèmes aériens sans pilote.

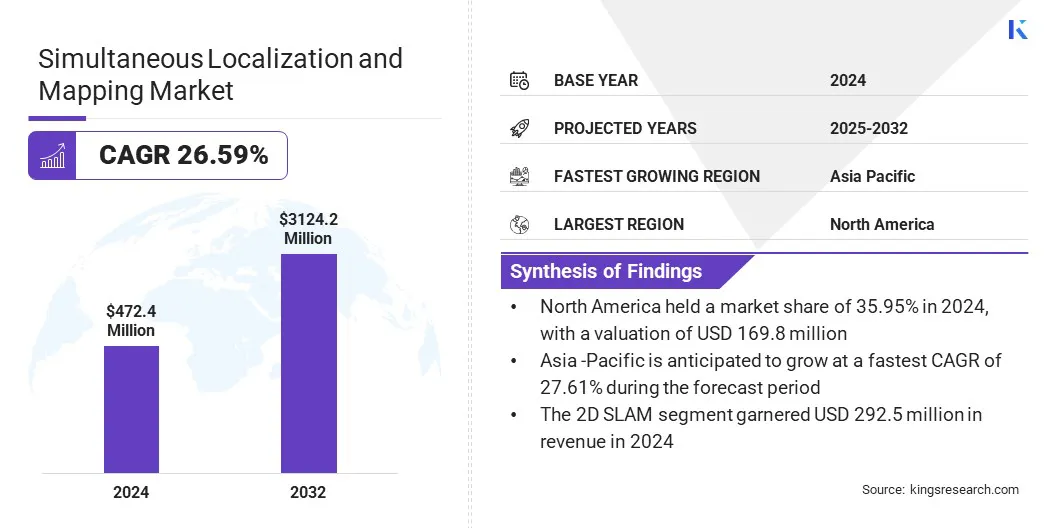

La taille mondiale du marché simultanée de la localisation et de la cartographie était évaluée à 472,4 millions USD en 2024 et devrait passer de 597,1 millions USD en 2025 à 3 124,2 millions USD d'ici 2032, présentant un TCAC de 26,59% au cours de la période de prévision.

La mise en œuvre croissante du SLAM dans l'automatisation de la logistique et la robotique d'entrepôt accélère la croissance du marché en soutenant la navigation autonome, en optimisant l'efficacité du flux de travail et en réduisant les coûts opérationnels dans les installations à grande échelle. De plus, l'intégration croissante du SLAM avec AR et VR stimule le marché en permettant des expériences immersives et en améliorant la cartographie spatiale.

Faits saillants clés:

La taille simultanée de l'industrie de la localisation et de la cartographie a été enregistrée à 472,4 millions USD en 2024.

Le marché devrait croître à un TCAC de 26,59% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 35,95% en 2024, avec une évaluation de 169,8 millions USD.

Le segment EKF SLAM a récolté 171,1 millions USD de revenus en 2024.

Le segment 2D SLAM devrait atteindre 1 883,3 millions USD d'ici 2032.

Le segment UAV détenait une part de marché de 28,08% en 2024.

L'Asie-Pacifique devrait croître à un TCAC de 27,61% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché simultanée de la localisation et de la cartographie sont Clearpath Robotics, Maxst Co., Ltd, Qualcomm Technologies, Inc, Martinez Geospatial, Slamcore Ltd, Outer Inc, Faro, Kudan, Navvis, Abb Ltd, Boston Engineering, Intel Corporation, Nvidia Corporation, Samsung et Kuka Ag.

Localisation et cartographie simultanée Rapport sur le marché

Segmentation

Détails

Par type

EKF SLAM,Slam rapide, slam basé sur un graphique, autres

En offrant

Slam 2d, slam 3d

Par demande

UAV, robots, AR / VR, véhicules autonomes, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Marché simultané de localisation et de cartographieAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Amérique du NordMarché simultané de localisation et de cartographieLa part s'élevait à environ 35,95% en 2024, avec une évaluation de 169,8 millions USD. Cette domination est attribuée à l'intégration croissante de la cartographie alimentée par l'IA et des services de données spatiales dans la région. Les entreprises de la région investissent dans la localisation en temps réel et l'infrastructure de cartographie basée sur le cloud pour soutenir l'avancement des technologies de conduite automatisées.

Le développement de systèmes de navigation conçus pour les tests virtuels et la validation des fonctionnalités de conduite automatisées accélère le déploiement du SLAM dans les secteurs de l'automobile et de la mobilité en réduisant les coûts de test, en raccourcissant les cycles de développement et en améliorant la sécurité, contribuant ainsi à l'expansion du marché dans la région.

De plus, les organisations de la région adoptent des plates-formes avancées d'emplacement et de cartographie qui peuvent gérer de grands volumes de données spatiales en temps réel pour prendre en charge les systèmes de véhicules connectés et automatisés, y compris les applications autonomes de conduite et d'aide à la conduite. Les entreprises régionales continuent d'investir dans des technologies de localisation pour permettre une navigation précise et une conscience spatiale, soutenant davantage l'expansion du marché dans la région.

En janvier 2025, ici Technologiesen partenariatavec AWS pour prendre en charge les services de cartographie et de localisation dirigés par l'IA pour les véhicules définis par logiciel. La collaboration se concentre sur l'activation de la navigation en temps réel et du traitement des données spatiales, contribuant aux applications liées au SLAM dans les systèmes de conduite automatisés.

L'industrie de la localisation et de la cartographie simultanées en Asie-Pacifique devrait croître à un TCAC robuste de 27,61% au cours de la période de prévision. Cette croissance est attribuée à l'adoption croissante des technologies visuelles du slam à travers les applications émergentes telles que la radiodiffusion réalité augmentée et les systèmes de perception avancés dans la région.

Les acteurs clés déploient des solutions SLAM pour la couverture des événements en direct, la livraison de contenu de réalité augmentée et les expériences numériques immersives. Cela conduit à une adoption plus large dans les secteurs tels que les sports, le divertissement et les médias numériques, en plus d'une utilisation établie dans la robotique industrielle. La portée croissante de l'application accélère le déploiement commercial et les progrès technologiques dans la région.

Marché simultané de localisation et de cartographieAperçu

De plus, l'intégration du slam visuel et de l'IA Edge dans la robotique mobile autonome stimule le marché en permettant des solutions robotiques rentables et évolutives. Il réduit la dépendance à des capteurs coûteux tels que le LiDAR et prend en charge la navigation en temps réel dans des environnements dynamiques. Cette progression élargit l'adoption du SLAM dans les secteurs de la logistique, de la fabrication et des soins de santé.

En janvier 2025, Nexaiot a lancé son robot mobile autonome NEXMOV-2 au CES, avec Visual Slam, la vision 3D alimentée par AI et KL730 NPU de Kneron. Conçu pour un usage industriel, il permet une navigation précise sans lidar, offrant un déploiement évolutif et efficace.

Moteur du marché

Adoption croissante du slam dans l'automatisation de la logistique et la robotique d'entrepôt

Un moteur clé du marché des slam est l'adoption croissante de la technologie SLAM dans l'automatisation logistique etentrepôt robotique. Les opérateurs de logistique et d'entrepôt adoptent de plus en plus les robots mobiles autonomes (AMR) alimentés par la technologie SLAM pour lutter contre la complexité croissante de la chaîne d'approvisionnement et les pénuries de main-d'œuvre. Ces systèmes soutiennent une navigation efficace et une prise de décision en temps réel, ce qui aide les entreprises à maintenir une productivité et une adaptabilité élevées.

SLAM fournit une localisation et une cartographie précises dans les paramètres de l'entrepôt dynamique et réduit le besoin d'infrastructures fixes. Ce changement entraîne une plus grande efficacité et évolutivité pour la technologie SLAM dans l'intraralogistique moderne.

En novembre 2024, Geek + a présenté sa solution de robot visionnée uniquement en partenariat avec Intel, avec la technologie V-Slam et les modules de navigation visuelle d'Intel. Le système permet aux robots mobiles autonomes de naviguer sans capteurs externes, visant à améliorer la précision et l'efficacité des opérations logistiques.

Défi du marché

Difficultés d'intégration sur les plates-formes matérielles hétérogènes

Les difficultés d'intégration sur les plates-formes matérielles hétérogènes présentent un défi important pour le marché du slam. Les dispositifs de systèmes compatibles SLAM utilisent souvent des capteurs, des processeurs, des systèmes d'exploitation et des protocoles de communication variables, ce qui le rend complexe pour atteindre l'interopérabilité transparente.

Assurer la compatibilité entre des composants tels que le lidar, les caméras, les IMU et les processeurs intégrés nécessite un étalonnage et une personnalisation étendus. Ces incohérences peuvent conduire à des retards de performance, à une localisation inexacte ou à des défaillances du système. De plus, le manque d'interfaces standardisées et de middleware augmente les coûts de développement et ralentit le déploiement sur diverses applications robotiques, automobiles et AR / VR.

Pour relever ce défi, les acteurs du marché développent des solutions de slam modulaires et de plate-forme. Ils se concentrent sur la construction de middleware, d'API et de cadres de fusion de capteurs qui prennent en charge la compatibilité transparente avec divers capteurs et processeurs.

Les acteurs du marché investissent dans des bibliothèques de slams multiplateformes et tirent parti des écosystèmes open source tels que ROS (Robot Operating System). Les collaborations stratégiques avec les fabricants de matériel et l'adoption d'outils d'alimentation automatique axés sur l'IA aident encore à simplifier l'intégration, à réduire le temps de développement et à assurer des performances robustes dans divers environnements et appareils.

Tendance

Utilisation croissante du slam visuel dans la robotique mobile

Une tendance majeure sur le marché du slam est l'utilisation croissante du slam visuel dans la robotique mobile pour permettre la perception en temps réel et la navigation autonome dans des environnements complexes. Les développeurs de robotiques intégrent des systèmes basés sur la vision qui combinent des données de caméra avec des algorithmes d'IA pour générer des cartes spatiales détaillées et un mouvement de piste sans s'appuyer sur des infrastructures externes.

Cela invite le déploiement de robots intelligents dans les entrepôts, les usines et les environnements de service. Ces progrès améliorent la précision de la localisation et la sensibilisation à l'environnement, permettant aux robots mobiles d'atteindre une plus grande flexibilité, évolutivité et capacités de prise de décision dans les environnements industriels.

En mai 2024, ABB a lancé son robot mobile autonome Flexley TUG TUG T702, avec la technologie Visual Slam compatible AI et la suite de logiciels AMR Studio.Le robot combine la vision 3D et l'IA pour différencier les objets dynamiques et statiques, opèrent indépendamment dans des environnements complexes et réduisent le temps de mise en service. Le lancement prend en charge une adoption plus large de systèmes de slam intelligents et évolutifs dans les secteurs logistique et manufacturière.

Segmentation du marché:

Par type (EKF Slam, Fast Slam, Slam basé sur des graphiques et autres): Le segment EKF SLAM a gagné 171,1 millions USD en 2024 en raison de son efficacité de calcul et de son utilisation généralisée dans des systèmes intégrés à faible puissance.

En offrant (2D SLAM et 3D SLAM): Le segment 2D SLAM détenait 61,92% du marché en 2024, en raison de sa simplicité, de ses exigences de traitement plus faibles et de son aptitude aux environnements intérieurs structurés.

Par application (UAV, robots, AR / VR et véhicules autonomes): le segment des UAV devrait atteindre 878,2 millions USD d'ici 2032, en raison de l'augmentation du déploiement de drones compatibles SLAM pour la cartographie, la surveillance et les opérations de livraison.

Cadres réglementaires

Aux États-Unis, la Federal Communications Commission (FCC) réglemente la communication sans fil et le spectre de radiofréquence utilisés dans les appareils compatibles SLAM. Il garantit que des capteurs comme le lidar, le radar et les modules sans fil fonctionnent dans des bandes de fréquences autorisées pour éviter les interférences.

En Chine, le ministère de l'industrie et des technologies de l'information (MIIT) réglemente les appareils SLAM en supervisant les licences, l'utilisation du spectre et la conformité à la cybersécurité et aux normes industrielles.

En Inde, le Télécommunication Engineering Center (TEC) sous le Département de télécommunications réglemente les normes techniques pour les capteurs sans fil et les interfaces de communication utilisées dans les systèmes SLAM. Il certifie l'équipement pour la sécurité et la compatibilité électromagnétique.

Paysage compétitif

Les principaux acteurs de l'industrie simultanée de localisation et de cartographie (SLAM) intégrent les technologies de vision 3D propulsées par l'IA pour améliorer la conscience spatiale et la navigation autonome dans les systèmes robotiques mobiles. Ils se concentrent sur l'amélioration de la flexibilité, de la précision et de l'évolutivité des solutions SLAM pour soutenir les opérations dans des environnements dynamiques et réels.

De plus, ils optimisent les systèmes de cartographie pour une configuration plus rapide, en développant des algorithmes qui s'adaptent aux conditions changeant et affinant le traitement des données en temps réel pour garantir des performances ininterrompues.

En janvier 2024, ABB a acquis la startup suisse Sevensense, développeur de la technologie visuelle visuelle compatible AI pourrobots mobiles autonomes. L'acquisition renforce la position d'ABB dans les AMR de nouvelle génération en intégrant la navigation de vision 3D dans son portefeuille de robotique.

Sociétés clés sur le marché simultanée de la localisation et de la cartographie:

En mars 2025, Meta a introduit les lunettes intelligentes Aria Gen 2 en tant que dispositif orienté vers la recherche équipé de caméras slam 6DOF, de traitement en temps réel sur les appareils et de capteurs multimodaux. Bizerait à faire progresser la perception des machines, la robotique et la recherche sur l'accessibilité, l'appareil sert de plate-forme pour tester la conscience spatiale et l'interaction axée sur l'IA.

Nouveau

Questions fréquemment posées

Quel est le TCAC attendu du marché simultané de la localisation et de la cartographie au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché simultané de localisation et de cartographie

Marché simultané de localisation et de cartographie