Taille du marché de la mémoire des semi-conducteurs, partage, croissance et analyse de l'industrie, par type (SRAM, MRAM, DRAM, Flash Rom, autres), par application (Electronics grand public, informatique et télécommunication, automobile, industriel, aérospatial et défense, médical, autres) et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: janvier 2025 | Auteur: Ashim L. | Dernière mise à jour: février 2026

Instantané du marché de la mémoire des semi-conducteurs

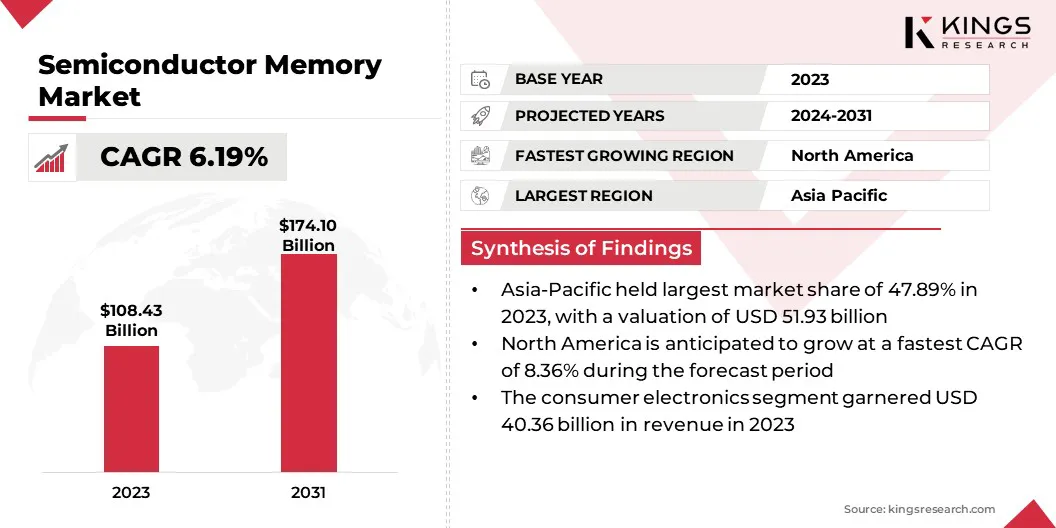

La taille du marché mondial de la mémoire des semi-conducteurs était évaluée à 108,43 milliards USD en 2023, qui devrait être évaluée à 114,34 milliards USD en 2024 et devrait atteindre 174,10 milliards USD d'ici 2031, augmentant à un TCAC de 6,19% de 2024 à 2031.

Le marché connaît une croissance régulière en raison de la demande croissante d'électronique grand public et de l'adoption croissante de véhicules électriques. Les progrès du cloud computing et des centres de données favorisent davantage cette croissance.

Faits saillants du marché clés:

Valeur marchande (2023): 108,43 milliards USD.

Valeur prévue (2031): 174,10 milliards USD.

CAGR (2024-2031): 6,19%.

Région à la croissance la plus rapide (2024-2031): le marché de l'Amérique du Nord devrait croître à un TCAC de 8,36% au cours de la période de prévision.

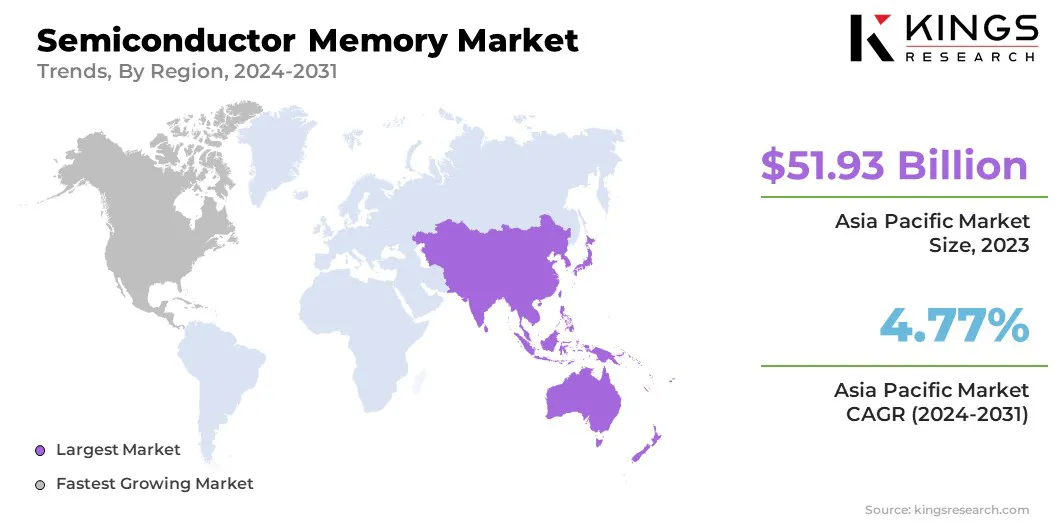

La plus grande région: le marché de l'Asie-Pacifique représentait la plus grande part des revenus de 47,89% en 2023, évaluée à 51,93 milliards USD.

Le segment de l'électronique grand public a capturé la plus grande part de 37,22% en 2023.

Le segment DRAM a mené le marché de la mémoire des semi-conducteurs en 2023, atteignant une évaluation de 52,75 milliards USD.

Les entreprises clés du marché de la mémoire semi-conducteurs

Présentation du marché de la mémoire des semi-conducteurs

Il y a une augmentation de l'incorporation de l'intelligence artificielle et de l'apprentissage automatique dans le secteur automobile. Ces technologies avancées sont utilisées dans des applications telles que la conduite autonome, où les algorithmes d'intelligence artificielle (IA) traitent de grandes quantités de données de capteurs pour permettre la prise de décision et la navigation en temps réel.

L'apprentissage automatique améliore la maintenance prédictive en analysant les données des véhicules pour identifier les problèmes potentiels avant qu'ils ne se produisent, en améliorant la fiabilité et en réduisant les temps d'arrêt.

Ces applications nécessitent une mémoire semi-conductrice haute performance pour stocker et traiter efficacement de grands volumes de données, alimentant la demande de solutions de mémoire de pointe. Les fabricants innovent et lancent de nouveaux produits pour répondre à ce besoin croissant.

Par exemple, en juillet 2023, Samsung Electronics a annoncé la production de masse de sa solution automobile Universal Flash Storage (UFS) 3.1, conçue pour les systèmes d'infodivertissement dans les véhicules (IVI). Cette solution, conçue pour offrir une efficacité énergétique de pointe, permet aux constructeurs automobiles d'améliorer l'expérience de mobilité de leurs clients.

La mémoire de semi-conducteurs est une technologie de stockage de données numériques qui utilise des circuits intégrés basés sur les semi-conducteurs pour stocker des informations. Il s'agit d'un composant crucial dans les appareils électroniques modernes, permettant un traitement et un stockage efficaces des données dans des appareils tels que les ordinateurs, les smartphones et l'électronique grand public.

La mémoire de semi-conducteurs peut être classée en types volatils et non volatils, offrant une récupération et un stockage rapides de données. Couramment utilisés dans les smartphones, tablettes, ordinateurs portables et consoles de jeu, mémoire dynamique d'accès aléatoire (DRAM) et mémoire flash prennent en charge le traitement rapide des données, le multitâche transparente et le stockage à grande vitesse.

Revue de l'analyste

Les gouvernements appliquent fréquemment des réglementations d'exportation strictes sur les puces de mémoire semi-conductrices avancées, obligeant les licences pour les expéditions vers des régions spécifiques et restreignant la vente de certaines technologies vers des pays désignés. Les acteurs du marché se concentrent sur des industries telles que l'électronique grand public, l'automobile et le transport, l'informatique et les télécommunications, ainsi que l'aérospatiale et la défense.

Pour répondre à la demande des consommateurs, les entreprises forment des partenariats et collaborent avec les gouvernements du monde entier pour promouvoir l'utilisation de la mémoire. De plus, les principaux acteurs investissent dans la recherche et le développement pour introduire des solutions de mémoire innovantes.

Par exemple, en février 2023, Texas Instruments Incorporated a annoncé un investissement de 11 milliards de dollars pour établir une nouvelle installation de production de plaquettes semi-conducteurs de 300 mm dans l'Utah, États-Unis. Cette expansion vise à étendre sa capacité de fabrication pour répondre à la demande croissante de semi-conducteurs dans le secteur de l'électronique.

Facteurs de croissance du marché de la mémoire des semi-conducteurs

La demande croissante d'appareils électroniques propulse la croissance du marché de la mémoire semi-conducteurs. À mesure que l'électronique grand public, y compris les smartphones, les tablettes et les appareils portables, deviennent plus avancés, le besoin de solutions mémoire haute performance, fiable et économe en énergie a augmenté.

La mémoire de semi-conducteurs, en particulier DRAM (mémoire dynamique à accès aléatoire) et la mémoire flash NAND, joue un rôle essentiel dans l'activation des capacités de traitement et de stockage des données plus rapides dans ces appareils.

De plus, l'adoption croissante decloud computing, les centres de données et les applications automobiles renforcent la demande de systèmes de mémoire robuste. Les fabricants d'électronique grand public se concentrent sur l'innovation des produits pour fournir une expérience utilisateur transparente aux consommateurs.

Par exemple, en mai 2023, selon la Japan Electronics and Information Technology Industries Association, une organisation commerciale basée au Japon, la production totale de dispositifs électroniques dans le pays a atteint 6 722 millions USD.

Le marché de la mémoire des semi-conducteurs fait face à des défis en raison des processus de fabrication complexes requis pour les puces de mémoire avancées, telles que la mémoire DRAM et NAND Flash Ce processus, notamment la photolithographie, la gravure et l'empilement précis des couches, impliquent des coûts élevés, des équipements spécialisés, un travail qualifié et des environnements contrôlés.

Par conséquent, les coûts de production augmentent et les délais de direction. Pour atténuer ces défis, les principaux acteurs de l'industrie mettent en œuvre des solutions stratégiques, avec une adoption croissante de l'automatisation et de l'intelligence artificielle (IA) dans des domaines tels que le contrôle de la qualité et l'optimisation de la fabrication. Ces progrès visent à réduire les coûts et à améliorer l'efficacité globale de la production de puces de mémoire.

Tendances de l'industrie de la mémoire des semi-conducteurs

La demande croissante de solutions de mémoire haute performance renforce la croissance de l'industrie de la mémoire des semi-conducteurs. Alors que les industries telles que les centres de données, l'intelligence artificielle, l'apprentissage automatique, les jeux et le cloud computing évoluent, la demande de solutions de mémoire plus rapides, plus efficaces et plus propres s'est intensifiée.

La mémoire de semi-conducteurs, y compris DRAM et NAND Flash, est essentielle pour améliorer les vitesses de traitement, le stockage des données et l'accès rapide aux données pour les applications modernes.

Cette demande est encore alimentée par l'utilisation croissante des appareils intelligents, de l'Internet des objets (IoT) et des systèmes autonomes, qui reposent tous sur une mémoire haute performance. Les leaders du marché lancent des produits pour répondre à ces besoins croissants des consommateurs.

Par exemple, en octobre 2024, Samsung a lancé son dernier DRAM, conçu avec des capacités améliorées pour prendre en charge les applications d'IA et d'apprentissage automatique. Ces progrès se concentrent sur l'accélération des vitesses de traitement des données et l'amélioration de l'efficacité énergétique, répondant aux demandes croissantes des centres de données et des appareils mobiles de nouvelle génération. De plus, la nouvelle architecture augmente l'évolutivité du système et renforce la sécurité pour atténuer le risque de défaillances du centre de données.

Le changement vers 3D NAND Technologies propulse la croissance du marché de la mémoire des semi-conducteurs. Ce changement est principalement motivé par la demande croissante de capacité de stockage accrue, les vitesses d'accès aux données plus rapides et l'amélioration de l'efficacité énergétique.

Contrairement à la mémoire traditionnelle du NAND 2D, qui stocke les données en une seule couche, 3D NAND = empiler les cellules de mémoire verticalement, facilitant une densité de données plus élevée dans le même espace physique. Cela permet la production de puces mémoire avec des capacités plus importantes sans élargir leur taille, répondant aux besoins croissants d'applications telles que le cloud computing, l'intelligence artificielle et les appareils mobiles.

De plus, 3D NAND offre une endurance et une fiabilité améliorées, ce qui en fait un choix préféré pour l'électronique grand public et la solution de stockage de qualité d'entreprise.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du type, de l'application et de la géographie.

Par type

Sur la base du type, le marché a été classé en SRAM, MRAM, DRAM, Flash Rom et autres. Le segment DRAM a mené le marché de la mémoire des semi-conducteurs en 2023, atteignant une évaluation de 52,75 milliards USD.

Le DRAM est utilisé dans des ordinateurs personnels, des ordinateurs portables, des consoles de jeux et des serveurs, où le stockage et la récupération de données à grande vitesse sont essentiels. La demande croissante de cloud computing,intelligence artificielle (IA)et l'informatique haute performance a stimulé les progrès de la technologie DRAM, y compris des capacités plus élevées et des vitesses plus rapides.

De plus, la popularité croissante des smartphones et des tablettes, qui nécessitent des solutions de mémoire économes en énergie, a stimulé l'adoption de DRAM. Les acteurs du marché investissent pour augmenter la production de DRAM, ajoutant une expansion segmentaire.

Par exemple, en avril 2024, SK Hynix a annoncé un investissement de 3,86 milliards USD pour établir une nouvelle usine de puces en Corée du Sud, qui servira de base de production pour ses prochains puces DRAM.

Par demande

Sur la base de l'application, l'industrie de la mémoire des semi-conducteurs a été segmentée en électronique grand public, en informatique et en télécommunication, en automobile, industriel, aérospatial et défense, médical et autres. Le segment de l'électronique grand public a capturé la plus grande part de 37,22% en 2023.

L'adoption croissante des smartphones, des tablettes, des ordinateurs portables, des téléviseurs intelligents et d'autres électroniques grand public augmente la demande de solutions de mémoire semi-conductrices. Ces appareils reposent sur une mémoire haute performance pour prendre en charge un stockage de données, une récupération et des fonctionnalités transparentes efficaces.

L'augmentation de la demande des consommateurs pour des fonctionnalités avancées, telles que une plus grande capacité de stockage, des vitesses de traitement plus rapides et des capacités multimédias supérieures, met en évidence la nécessité de technologies de mémoire innovantes dans l'électronique grand public. De plus, le risque de dispositifs tels que les appareils portables, les casques VR et les appareils de maison intelligents stimule encore la demande de mémoire semi-conductrice.

La croissance du segment de l'électronique grand public est en outre soutenue par une classe moyenne en expansion, des revenus disponibles plus élevés et une préférence croissante pour les appareils électroniques sur les marchés émergents.

Analyse régionale du marché de la mémoire des semi-conducteurs

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

Le marché de la mémoire des semi-conducteurs en Asie-Pacifique représentait la plus grande part de revenus de 47,89% en 2023, évaluée à 51,93 milliards USD. Cette domination est renforcée par les progrès technologiques en cours, les fortes capacités de fabrication et la demande croissante d'industries telles que l'automobile, l'électronique grand public et l'informatique et les télécommunications.

La région Asie-Pacifique, en particulier la Chine, le Japon et l'Inde, est un centre clé pour l'industrie des semi-conducteurs, avec des investissements importants dans la recherche, le développement et l'innovation de produits. Le marché croissant de l'électronique grand public de la région, soutenu par la croissance démographique et la hausse des revenus disponibles, stimule la demande de solutions de mémoire semi-conductrices.

De plus, les investissements publics dans le développement des infrastructures et la production de semi-conducteurs élargissent encore le marché régional.

Par exemple, en mai 2023, Micron Technology Inc. a annoncé un investissement pouvant aller jusqu'à 3,7 milliards de dollars en technologie ultraviolette extrême (EUV), avec le soutien du gouvernement japonais. La société prévoit d'utiliser les dernières machines de lithographie EUV pour produire des puces 1 gamma, qui sont essentielles pour la production de masse de matériaux utilisés dans des applications avancées telles que les réseaux d'imagerie.

Le marché de l'Amérique du Nord devrait croître à un TCAC de 8,36% au cours de la période de prévision. L'expansion rapide des secteurs axés sur la technologie tels que l'IA, le ML, le cloud computing et les centres de données propulse la croissance du marché régional.

L'adoption croissante du cloud computing, de l'intelligence artificielle et de l'Internet des objets (IoT) alimente davantage la demande de solutions de mémoire à haute capacité et éconergétiques. De plus, le besoin croissant de stockage de données dans diverses industries, notamment l'automobile, les soins de santé et l'électronique grand public, favorise la croissance du marché régional.

Paysage compétitif

Le rapport mondial sur le marché de la mémoire des semi-conducteurs fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, l'investissement dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Développements clés de l'industrie

Mars 2024 (lancement):SK Hynix a lancé des puces HBM3 à haute capacité pour des applications à forte intensité de données telles que les opérations du centre de données, l'IA et les jeux. S'appuyant sur son succès HBM3 précédent, SK Hynix offre les puces DRAM les plus performantes sur le marché. La société prévoit que la production de volume réussie de HBM3E, combinée à son rôle pionnier en tant que premier fournisseur HBM3, renforcera son leadership sur le marché de la mémoire d'IA.

Novembre 2022 (lancement):Micron Technology, Inc. a lancé sa technologie avancée de DRAM 1β (1-BETA) et a commencé des échantillons de qualification d'expédition pour sélectionner des partenaires de chipset et des fabricants de smartphones. Cette solution DRAM innovante est conçue pour permettre des applications très réactives en offrant des performances supérieures et une efficacité énergétique

Novembre 2022 (partenariat):Infineon Technologies AG et Taiwan Semiconductor Manufacturing Company Limited (TSMC) se sont associées pour intégrer la technologie de mémoire non volatile (NVM) de RAM (RRAM) de TSMC dans la famille des microcontrôleurs AURIX ™ d'Infineon. Cette collaboration est conçue pour améliorer les performances du microcontrôleur tout en réduisant considérablement la consommation d'énergie grâce à l'adoption de la technologie RRAM avancée.

Le marché mondial de la mémoire des semi-conducteurs a été segmenté comme suit:

Par type

Sram

Maman

DRACHME

ROM FLASH

Autres

Par demande

Électronique grand public

It et télécommunication

Automobile

Industriel

Aérospatial et défense

Médical

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC attendu du marché de la mémoire semi-conducteurs au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la plus rapide sur le marché de la mémoire des semi-conducteurs au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.