Taille, part, croissance et analyse de l’industrie du marché des matériaux semi-conducteurs, par type de matériau (plaquettes de silicium, gaz électroniques, photomasques, photorésists et produits chimiques adjacents, matériaux CMP (planarisation chimico-mécanique), autres matériaux spécialisés), par type d’emballage, par application, par industrie d’utilisation finale et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe une gamme diversifiée de matériaux essentiels utilisés dans la fabrication et l’emballage des appareils. Ce marché comprend les plaquettes de silicium, les gaz électroniques pour des processus tels que le dépôt, la gravure et le dopage, ainsi que les photomasques pour le transfert précis de motifs en photolithographie.

Le rapport met en évidence les facteurs clés qui influencent le marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires qui façonnent la trajectoire de l'industrie.

Marché des matériaux semi-conducteursAperçu

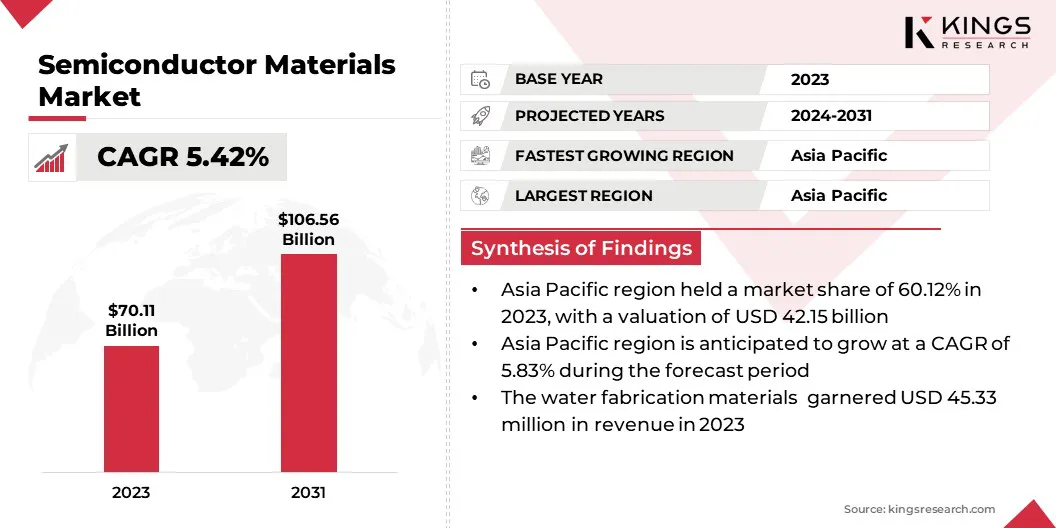

La taille du marché mondial des matériaux semi-conducteurs était évaluée à 70,11 milliards USD en 2023 et devrait passer de 73,66 milliards USD en 2024 à 106,56 milliards USD d’ici 2031, avec un TCAC de 5,42 % au cours de la période de prévision.

La croissance du marché est alimentée par les progrès technologiques continus et la demande croissante de diverses industries de haute technologie. La prolifération deintelligence artificielle(IA), la connectivité 5G et le calcul haute performance (HPC) accroissent le besoin de puces semi-conductrices avancées, entraînant une augmentation de la consommation de tranches de silicium de haute pureté, de matériaux de photolithographie et de gaz électroniques spéciaux.

Les principales entreprises opérant dans l'industrie des matériaux semi-conducteurs sont Tekscend Photomask, SOITEC, Siltronic, Mitsui Chemicals India Pvt. Ltd., SK Inc., SHINKO ELECTRIC INDUSTRIES CO., LTD., Unimicron, GlobalWafers, Nitto Denko Corporation, Heraeus Electronics, Photronics, Inc., SUMCO CORPORATION, Fujimi Incorporated, Tokyo Ohka Kogyo Co., Ltd., Shin-Etsu Chemical Co., Ltd., et autres.

En outre, la transition mondiale vers des technologies d’emballage avancées, notamment les circuits intégrés 3D, les chipsets et l’intégration hétérogène, remodèle la conception et la fabrication des semi-conducteurs. Ces méthodes sont essentielles pour améliorer les performances et la miniaturisation sans s’appuyer uniquement sur la mise à l’échelle lithographique traditionnelle.

En mars 2025, la Semiconductor Industry Association (SIA) a reconnu l'annonce de TSMC d'augmenter son investissement américain dans la fabrication de semi-conducteurs avancés à 165 milliards de dollars. L'expansion comprend trois nouvelles usines de fabrication, deux installations de conditionnement avancées et un centre de R&D pour améliorer la production nationale de puces et prendre en charge les technologies émergentes telles que l'IA.

Points saillants :

La taille de l’industrie des matériaux semi-conducteurs a été enregistrée à 70,11 milliards USD en 2023.

Le marché devrait croître à un TCAC de 5,42 % de 2024 à 2031.

L'Asie-Pacifique détenait une part de 60,12 % en 2023, évaluée à 42,15 milliards de dollars.

Le segment des plaquettes de silicium a généré 23,14 milliards de dollars de revenus en 2023.

Le segment des leadframes devrait atteindre 28,75 milliards de dollars d'ici 2031.

On estime que le segment des matériaux de fabrication de plaquettes générera une valeur de 67,06 milliards USD d’ici 2031.

Le segment de l'électronique grand public devrait atteindre 49,46 milliards de dollars d'ici 2031.

L'Europe devrait connaître une croissance à un TCAC de 5,41 % au cours de la période de prévision.

Moteur du marché

Demande croissante d’IA, de 5G et de calcul haute performance

Le marché connaît une croissance significative, alimentée par la demande croissante d’applications d’IA, de 5G et de calcul haute performance (HPC). L'adoption du traitement des données basé sur l'IA,informatique en nuage, et les dispositifs de pointe mettent en évidence la nécessité de puces semi-conductrices avancées, stimulant ainsi l'utilisation de plaquettes de silicium de haute pureté, de gaz électroniques et de matériaux photolithographiques.

De plus, l’expansion mondiale des réseaux 5G accélère la production de semi-conducteurs radiofréquences (RF) et d’électronique de puissance, augmentant ainsi la demande de matériaux semi-conducteurs spécialisés. À mesure que les technologies de l’IA et de la 5G évoluent, la demande de matériaux semi-conducteurs de nouvelle génération devrait augmenter, renforçant ainsi leur rôle essentiel dans le soutien des progrès technologiques.

En novembre 2024, selon le rapport Ericsson Mobility, les abonnements à la 5G ont continué à augmenter, les projections indiquant qu'un quart de tous les abonnements mobiles seront compatibles avec la 5G d'ici la fin de l'année. Le rapport prévoit en outre que la 5G dépassera la 4G en tant que technologie d’accès mobile dominante d’ici 2027.

Défi du marché

Perturbations de la chaîne d’approvisionnement et pénuries de matières premières

L’expansion du marché des matériaux semi-conducteurs est entravée par les perturbations de la chaîne d’approvisionnement et les pénuries de matières premières, principalement dues aux tensions géopolitiques, aux restrictions commerciales et à la fluctuation de la demande. Les matériaux critiques tels que les plaquettes de silicium de haute pureté, les gaz électroniques et les métaux des terres rares sont fortement concentrés dans quelques régions, ce qui rend l'industrie vulnérable aux contraintes d'approvisionnement et à la volatilité des prix.

Ces perturbations peuvent entraîner des retards de production et une augmentation des coûts, affectant les fabricants de semi-conducteurs du monde entier. Pour atténuer ces défis, les acteurs de l'industrie donnent la priorité à la localisation de la production de matériaux semi-conducteurs, avec des investissements substantiels dans les chaînes d'approvisionnement régionales, la constitution de stocks stratégiques et l'approvisionnement en matériaux alternatifs.

Tendance du marché

Transition vers des technologies d'emballage avancées

Le marché connaît une transition majeure vers des technologies de packaging avancées telles que les circuits intégrés 3D, les chipsets et l’intégration hétérogène. Ces innovations remodèlent l'industrie en permettant des densités de transistors plus élevées, une efficacité énergétique améliorée et des performances informatiques améliorées sans s'appuyer uniquement sur la mise à l'échelle lithographique traditionnelle.

Les circuits intégrés 3D nécessitent des fils de liaison, des résines d'encapsulation et des substrats spécialisés pour garantir une interconnectivité et une dissipation thermique fiables. Parallèlement, les architectures basées sur des chiplets mettent en évidence le besoin croissant d'interposeurs haute densité et de matériaux de sous-remplissage avancés.

Ce changement incite les fournisseurs de matériaux à développer des interconnexions à faible résistance, des matériaux d'interface thermique améliorés et des solutions de fixation de puces hautement fiables, qui sont essentielles pour prendre en charge la prochaine génération de semi-conducteurs.

En juillet 2023, Applied Materials, Inc. a dévoilé des matériaux, des technologies et des systèmes avancés conçus pour prendre en charge l'intégration de chipsets dans des boîtiers 2,5D et 3D sophistiqués via une liaison hybride et des vias traversant le silicium (TSV). Ces innovations ont amélioré les capacités d'Applied en matière d'intégration hétérogène (HI), permettant aux fabricants de semi-conducteurs de combiner de manière transparente des chipsets de différentes fonctions, nœuds technologiques et tailles en un seul produit cohérent.

Aperçu du rapport sur le marché des matériaux semi-conducteurs

Segmentation

Détails

Par type de matériau

Plaquettes de silicium, gaz électroniques, photomasques, photorésists et produits chimiques adjacents, matériaux CMP (planarisation chimico-mécanique), plaquettes SOI (silicium sur isolant), autres matériaux spéciaux

Par type d'emballage

Cadre de connexion, substrats, fils de liaison, résines d'encapsulation, matériaux de fixation de matrice et d'interface thermique

Par candidature

Matériaux de fabrication de plaquettes, matériaux d'emballage

Par secteur d'utilisation finale

Electronique Grand Public, Automobile, Automatisation Industrielle, Télécommunications, Santé, Aérospatiale et Défense

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de matériau (plaquettes de silicium, gaz électroniques, photomasques, photorésists et produits chimiques adjacents, et matériaux CMP (planarisation chimico-mécanique), plaquettes SOI (silicium sur isolant) et autres matériaux spécialisés) : le segment des plaquettes de silicium a gagné 23,14 milliards de dollars en 2023 en raison de la demande croissante de nœuds semi-conducteurs avancés dans l'électronique grand public et les applications automobiles.

Par type d'emballage (leadframe, substrats, fils de liaison et résines d'encapsulation) : le segment des leadframes détenait une part de 29,15 % en 2023, en grande partie attribuée à son utilisation généralisée dans des solutions d'emballage de semi-conducteurs de haute puissance et rentables.

Par application (matériaux de fabrication de plaquettes et matériaux d'emballage) : Le segment des matériaux de fabrication de plaquettes devrait atteindre 67,06 milliards de dollars d'ici 2031, en raison de l'adoption croissante de technologies avancées de lithographie et de mise à l'échelle dans la fabrication de semi-conducteurs.

Par secteur d'utilisation finale (électronique grand public, automobile, automatisation industrielle et télécommunications) : le segment de l'électronique grand public devrait générer un chiffre d'affaires de 49,46 milliards de dollars d'ici 2031, alimenté par la demande croissante d'informatique haute performance, de smartphones et d'appareils intelligents.

Marché des matériaux semi-conducteursAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché des matériaux semi-conducteurs en Asie-Pacifique s’élevait à environ 60,12 % en 2023, évaluée à 42,15 milliards de dollars. Cette domination est soutenue par la présence de centres de fabrication de semi-conducteurs de premier plan, notamment en Chine, à Taiwan, en Corée du Sud et au Japon.

L’expansion rapide des fonderies et des fabricants de dispositifs intégrés (IDM), associée aux incitations gouvernementales soutenant la production nationale de semi-conducteurs, alimente encore cette croissance. De plus, la demande croissante d’électronique grand public, de véhicules électriques (VE) et d’automatisation industrielle souligne le besoin de matériaux semi-conducteurs avancés.

La présence d'importantes installations de fabrication de semi-conducteurs, ainsi qu'une chaîne d'approvisionnement bien établie pour des matériaux tels que des plaquettes de silicium, des photomasques et des gaz électroniques, renforcent la position de leader de la région.

En avril 2025, le gouvernement indien a approuvé le programme Semicon India visant à renforcer l'écosystème de fabrication de semi-conducteurs et d'écrans du pays. L'initiative offre un soutien fiscal couvrant 50 % du coût du projet pour la création d'unités de fabrication de semi-conducteurs et d'écrans à base de silicium CMOS. En outre, il fournit une aide aux dépenses d'investissement de 50 % pour les semi-conducteurs composés, la photonique sur silicium, les capteurs, les usines de fabrication de semi-conducteurs discrets et les installations ATMP/OSAT de semi-conducteurs.

L’industrie européenne des matériaux semi-conducteurs devrait croître à un TCAC de 5,41 % au cours de la période de prévision. Cette croissance rapide est soutenue par la solide infrastructure de recherche et développement (R&D) de la région, ses capacités avancées de conception de puces et sa capacité croissante de fabrication de semi-conducteurs.

Les politiques gouvernementales visant à renforcer la production nationale de semi-conducteurs et à réduire les dépendances à l’égard de la chaîne d’approvisionnement contribuent de manière significative à cette croissance. La demande croissante en IA, en technologie 5G, en électronique automobile et en calcul haute performance (HPC) alimente le besoin de matériaux semi-conducteurs de haute qualité. De plus, le marché régional bénéficie d'une solide expertise dans les gaz électroniques, les matériaux CMP, la photolithographie et les solutions d'emballage avancées.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) et l'Occupational Safety and Health Administration (OSHA) réglementent l'industrie des matériaux semi-conducteurs en supervisant la manipulation, l'utilisation et l'élimination des produits chimiques dangereux impliqués dans la fabrication des semi-conducteurs.

En Europe, le règlement REACH (enregistrement, évaluation, autorisation et restriction des produits chimiques) régit l'utilisation de produits chimiques dans les matériaux semi-conducteurs afin de garantir la sécurité de l'environnement et de la santé humaine. La directive RoHS (Restriction of Hazardous Substances) limite l'utilisation de substances dangereuses dans les composants électroniques, y compris les matériaux semi-conducteurs, tandis que la loi européenne sur les puces vise à renforcer les chaînes d'approvisionnement en semi-conducteurs dans la région.

Paysage concurrentiel

Les entreprises opérant sur le marché des matériaux semi-conducteurs investissent massivement dans la R&D pour améliorer les performances, la pureté et l'efficacité de matériaux tels que les plaquettes de silicium, les photorésists et les boues CMP, répondant ainsi aux exigences des nœuds semi-conducteurs avancés.

Les principaux efforts comprennent des collaborations stratégiques avec des fonderies de semi-conducteurs et des fabricants de dispositifs intégrés (IDM), permettant aux fournisseurs de matériaux d'aligner leurs innovations sur les exigences de fabrication de puces de nouvelle génération. En outre, plusieurs entreprises agrandissent leurs installations de fabrication dans des régions clés pour garantir une chaîne d’approvisionnement stable et atténuer les risques géopolitiques.

En outre, les fusions et acquisitions façonnent le paysage concurrentiel, les entreprises acquérant des fabricants de matériaux spécialisés pour élargir leur portefeuille de produits et améliorer leur expertise technique. Le développement de matériaux respectueux de l'environnement et conformes à la réglementation permet aux entreprises de respecter les normes environnementales et de réduire l'empreinte carbone de la fabrication de semi-conducteurs.

En outre, des stratégies de production localisées, soutenues par des incitations gouvernementales, sont utilisées pour réduire la dépendance à l'égard des fournisseurs étrangers et garantir la résilience de l'approvisionnement en matériaux semi-conducteurs.

En octobre 2024, Infineon Technologies AG a annoncé le développement de la plaquette de silicium la plus fine au monde, avec une épaisseur de 20 micromètres. Cette avancée permet une réduction de 15 % des pertes de puissance en réduisant de moitié la résistance du substrat.

Liste des entreprises clés du marché des matériaux semi-conducteurs :

Masque photo Tekscend

SOITEC

Siltronique

Mitsui Chemicals Inde Pvt. Ltd.

SK inc.

INDUSTRIES ÉLECTRIQUES SHINKO CO., LTD.

Unimicron

GlobalWafers

Nitto Denko Corporation

Heraeus Électronique

Phototronique, Inc.

SUMCO CORPORATION

Fujimi Incorporée

Tokyo Ohka Kogyo Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

Développements récents (début du programme)

En septembre 2024, Applied Materials India a présenté l'initiative Applied Semiconductor Collaboration in Engineering and Technology (ASCENT). Ce programme annuel est conçu pour faire progresser l'innovation et l'éducation dans le domaine des équipements semi-conducteurs en favorisant la collaboration entre les chercheurs d'universités sélectionnées et les ingénieurs d'Applied India. Il vise à accélérer le développement de technologies de pointe pour relever les défis techniques les plus complexes de l'industrie.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des matériaux semi-conducteurs au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.