Taille, part, croissance et analyse de l’industrie du marché IP des semi-conducteurs, par source IP (licences, redevances), par noyau IP (IP souple, IP dure), par application (électronique grand public, automobile, industriel, télécommunications, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: mars 2026

Le marché englobe l'octroi de licences et la vente de configurations de circuits et de blocs fonctionnels préconçus et réutilisables utilisés dans le développement de circuits intégrés et de systèmes sur puces (SoC).

Ce marché comprend les cœurs IP pour les processeurs, la mémoire, les interfaces et d'autres composants, et dessert des secteurs tels que l'électronique grand public, l'automobile, les télécommunications, l'industrie et la santé. Le rapport met en évidence les principaux moteurs du marché, les tendances, les cadres réglementaires et le paysage concurrentiel qui façonnent la croissance du secteur.

Marché IP des semi-conducteursAperçu

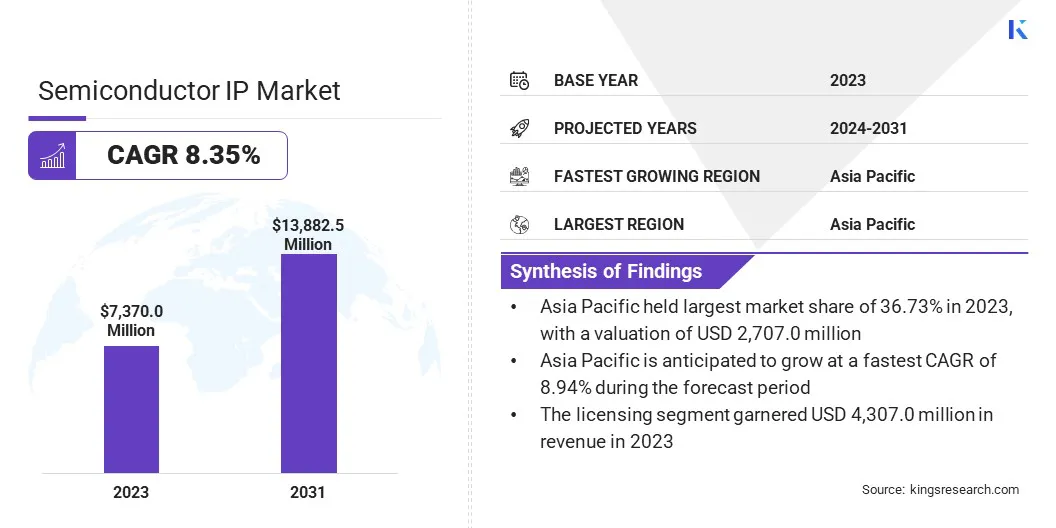

La taille du marché mondial de la propriété intellectuelle des semi-conducteurs était évaluée à 7 370,0 millions de dollars en 2023 et devrait passer de 7 920,9 millions de dollars en 2024 à 13 882,5 millions de dollars d’ici 2031, affichant un TCAC de 8,35 % au cours de la période de prévision.

Ce marché connaît une croissance robuste, tirée par la complexité croissante de la conception des puces et l'adoption croissante de solutions de systèmes sur puce (SoC) dans un large éventail d'applications.

Alors que les nœuds technologiques continuent de diminuer, les entreprises de semi-conducteurs s'appuient de plus en plus sur la propriété intellectuelle de tiers pour accélérer les cycles de conception et réduire les coûts de développement. La prolifération des appareils connectés, notamment les smartphones, les tablettes et les appareils intelligents, alimente la demande de cœurs IP spécialisés pour les processeurs, la mémoire et les interfaces.

Les principales sociétés opérant dans le secteur IP des semi-conducteurs sont Arm Limited, Synopsys, Inc., Cadence Design Systems, Inc., Ceva Inc., Siemens, Analog Devices, Inc., Broadcom, Marvell, MediaTek Inc., Qualcomm Technologies, Inc., Advanced Micro Devices, Inc., Intel Corporation, Rambus, MIPS et Silicon Hub.

De plus, l’expansion rapide des technologies émergentes telles que la 5G, l’intelligence artificielle (IA) et l’Internet des objets (IoT) crée une forte demande de solutions IP hautes performances et basse consommation. Les applications automobiles, en particulier dans les systèmes avancés d'aide à la conduite (ADAS) et les véhicules électriques (VE), contribuent également à la croissance du marché.

En mai 2024, Infosys a acquis InSemi, l'un des principaux fournisseurs de conception de semi-conducteurs et de services embarqués. Grâce à cette acquisition, Infosys vise à améliorer son expertise dans la conception de semi-conducteurs et les services de R&D en ingénierie.

Points saillants

La taille de l’industrie de la propriété intellectuelle des semi-conducteurs était évaluée à 7 370,0 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 8,35 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 36,73 % en 2023, avec une valorisation de 2 707,0 millions de dollars.

Le segment des licences a généré 4 307,0 millions de dollars de revenus en 2023.

Le segment de l’IP matérielle devrait atteindre 7 897,1 millions de dollars d’ici 2031.

Le segment de l’électronique grand public devrait atteindre 5 115,8 millions de dollars d’ici 2031.

Le marché européen devrait croître à un TCAC de 8,49 % au cours de la période de prévision.

Moteur du marché

"Demande croissante de conceptions de SoC hautes performances et sécurisées"

Le marché IP des semi-conducteurs connaît une croissance robuste, tirée par le besoin croissant d’amélioration des performances et de l’efficacité énergétique dans la conception des puces. La complexité croissante des applications modernes telles que l'apprentissage automatique, la 5G et les systèmes autonomes exige de plus grandes capacités de traitement avec une consommation d'énergie réduite.

Pour répondre à ces exigences, les fabricants intègrent des cœurs IP avancés qui prennent en charge le traitement des données en temps réel, une informatique sécurisée et des performances à faible latence. Cette demande accélère l’adoption de l’IP des semi-conducteurs en tant que catalyseur clé des architectures de puces de nouvelle génération.

En mars 2025, Marvell Technology, Inc. et TSMC ont collaboré pour développer la plate-forme silicium 2 nm de Marvell pour l'IA et l'infrastructure cloud de nouvelle génération. Le partenariat s'est concentré sur l'avancement des XPU, des commutateurs et d'autres technologies personnalisés en tirant parti de l'IP avancée des semi-conducteurs, notamment des E/S 3D à haut débit et des interconnexions die-to-die pour les appareils 2D et 3D.

À mesure que de plus en plus d’appareils sont connectés, des smartphones aux machines d’usine, la cybersécurité devient une préoccupation majeure. Les puces modernes, en particulier les conceptions System on Chip (SoC), combinent désormais de nombreuses fonctionnalités en une seule puce. Cela les rend plus susceptibles d’être ciblés par des pirates informatiques.

Pour assurer la sécurité de ces puces, les fabricants ajoutent des fonctionnalités de sécurité intégrées telles que le cryptage, le démarrage sécurisé et les zones protégées pour les données sensibles. En conséquence, il existe une demande croissante de propriété intellectuelle sur les semi-conducteurs axée sur la sécurité. Les entreprises ont besoin de ces conceptions sécurisées pour protéger les données et respecter des règles de sécurité strictes.

Défi du marché

"Complexité de l'intégration IP"

L’un des défis majeurs du marché IP des semi-conducteurs est la complexité croissante de l’intégration IP dans les conceptions de SoC avancées. À mesure que la conception des puces évolue vers des nœuds de processus de pointe tels que 5 nm et 3 nm, les SoC doivent prendre en charge davantage de fonctionnalités, des performances plus élevées et une consommation d'énergie réduite.

Cela conduit à l'intégration d'un grand nombre de blocs IP hétérogènes, notamment des cœurs de processeur, des interfaces mémoire, des modules de sécurité et des solutions de connectivité, souvent provenant de plusieurs fournisseurs tiers. Chacun de ces blocs IP peut suivre différentes normes de conception, méthodologies de vérification ou exigences de synchronisation.

En conséquence, les intégrer dans une architecture SoC cohérente devient une tâche très complexe. De plus, une inadéquation ou une incompatibilité peut entraîner des défaillances fonctionnelles, nécessitant une refonte de la conception coûteuse et longue. De plus, la charge de vérification augmente de façon exponentielle à chaque ajout de nouvelle propriété intellectuelle, ce qui complique encore davantage les attentes en matière de délais de mise sur le marché.

Pour répondre à cette complexité d'intégration,semi-conducteurles entreprises se tournent de plus en plus vers des sous-systèmes IP pré-vérifiés et des solutions IP basées sur des plateformes, qui regroupent plusieurs blocs IP déjà optimisés et testés pour fonctionner ensemble. Ces solutions réduisent considérablement les efforts et les risques d’intégration en fournissant des configurations connues.

Tendance du marché

"Personnalisation et innovation de processus"

Le marché IP des semi-conducteurs est façonné par la demande croissante de solutions de puces personnalisables et par l’évolution de l’industrie vers des nœuds de processus avancés. À mesure que les applications de l’IA, de l’automobile et de l’IoT deviennent de plus en plus spécialisées, les entreprises recherchent des solutions IP adaptées à leurs besoins uniques en matière de conception.

Les blocs IP personnalisables permettent une intégration et une optimisation plus efficaces en termes de performances, de puissance et de surface, permettant des cycles de développement plus rapides et des produits différenciés. De plus, l’adoption de nœuds de processus avancés modifie les approches de fabrication.

Ces nœuds prennent en charge des densités de transistors plus élevées, permettant des performances et une efficacité énergétique supérieures tout en réduisant la taille des puces. Leur adoption est essentielle pour répondre aux demandes de traitement des technologies de nouvelle génération telles que le cloud computing, les appareils de pointe et les réseaux à haut débit.

En février 2025, Silicon Creations a achevé l'enregistrement d'une puce sur le processus N2P de TSMC, dotée d'un nouveau capteur de température et d'un portefeuille IP de synchronisation étendu. Les nouvelles offres IP, notamment des boucles à verrouillage de phase (PLL) optimisées en termes de gigue, des oscillateurs et des capteurs de température compatibles SoC, sont conçues pour prendre en charge les produits semi-conducteurs de nouvelle génération, renforçant ainsi le leadership de l'entreprise dans le développement avancé d'IP analogiques et à signaux mixtes.

Aperçu du rapport sur le marché de la propriété intellectuelle des semi-conducteurs

Segmentation

Détails

Par source IP

Licences, redevances

Par noyau IP

IP logicielle, IP matérielle

Par candidature

Electronique Grand Public, Automobile, Industrie, Télécommunications, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par source IP (licences, redevances) : le segment des licences a gagné 4 307,0 millions de dollars en 2023 en raison de la demande croissante de solutions de conception personnalisables et rentables qui accélèrent la mise sur le marché.

Par IP Core (Soft IP, Hard IP) : L’IP dure détenait 57,89 % du marché en 2023, en raison de ses performances supérieures, de sa fiabilité et de son efficacité énergétique optimisée dans les applications avancées de semi-conducteurs.

Par application (électronique grand public, automobile, industrie, télécommunications, autres) : le segment de l’électronique grand public devrait atteindre 5 115,8 millions de dollars d’ici 2031, en raison de l’intégration croissante de fonctionnalités avancées dans les smartphones, les tablettes et les appareils domestiques intelligents.

Marché IP des semi-conducteursAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché de l'IP des semi-conducteurs en Asie-Pacifique s'élevait à environ 36,73 % en 2023, avec une valorisation de 2 707,0 millions USD. Cette domination est principalement attribuée au solide écosystème de fabrication de semi-conducteurs de la région, dirigé par des pays comme Taiwan, la Corée du Sud et la Chine.

La présence des principales fonderies mondialestels que TSMC et Samsung, stimulent la demande d'IP de semi-conducteurs avancés pour prendre en charge les conceptions de puces avancées. De plus, la croissance rapide de la fabrication de produits électroniques grand public en Chine et en Asie du Sud-Est, ainsi que l’augmentation des investissements dans l’IA, la 5G etélectronique automobile, accélère encore l'adoption des cœurs IP pour prendre en charge un développement de puces plus rapide et plus efficace.

Le secteur de la propriété intellectuelle des semi-conducteurs en Europe devrait enregistrer la croissance la plus rapide du marché, avec un TCAC prévu de 8,49 % sur la période de prévision. Cette croissance est alimentée par l’effort stratégique de la région vers l’autosuffisance en matière de semi-conducteurs et l’innovation dans les technologies automobiles, notamment en Allemagne et en France.

La demande croissante d'IP dans les véhicules électriques, les systèmes de conduite autonomes et l'automatisation industrielle stimule les partenariats entre les entreprises européennes de semi-conducteurs et les fournisseurs d'IP. De plus, l'accent mis par l'Europe sur le calcul haute performance et l'IA de pointe stimule une forte demande de processeurs avancés et d'interfaces IP adaptées à ces applications spécialisées.

En avril 2025, le gouvernement indien a approuvé des projets de fabrication de semi-conducteurs et des initiatives de développement des talents dans le cadre du programme Semicon India, pour un montant total de 8 milliards de dollars. Le programme comprend des incitations fiscales pour la création d'usines de semi-conducteurs, d'installations ATMP/OSAT et la conception de puces, ainsi qu'un soutien à la R&D et des partenariats mondiaux pour stimuler un écosystème national de semi-conducteurs et de propriété intellectuelle.

Cadres réglementaires

Aux États-Unis, la propriété intellectuelle des semi-conducteurs est réglementée par les lois sur la propriété intellectuelle, notamment la loi sur les brevets qui régit la protection par brevet des inventions dans le domaine des semi-conducteurs. L'Office américain des brevets et des marques (USPTO) s'occupe de l'octroi des brevets sur les semi-conducteurs, et la Federal Trade Commission (FTC) applique les réglementations liées aux questions antitrust, garantissant ainsi une concurrence loyale sur le marché.

En Europe, la propriété intellectuelle des semi-conducteurs est réglementée par la Convention sur le brevet européen (CBE), qui autorise la protection par brevet dans tous les États membres de l'Organisation européenne des brevets (OEB). La Commission européenne aborde également les questions antitrust liées à la propriété intellectuelle des semi-conducteurs dans le cadre du droit de la concurrence de l'UE, garantissant que les entreprises de semi-conducteurs ne se livrent pas à des pratiques anticoncurrentielles.

En Chine, la propriété intellectuelle des semi-conducteurs est régie par la loi sur les brevets de la République populaire de Chine, qui est appliquée par l'Administration nationale chinoise de la propriété intellectuelle (CNIPA). Le gouvernement chinois a également mis en œuvre diverses mesures pour promouvoir l’innovation locale, notamment des réglementations sur l’octroi de licences et la protection de la propriété intellectuelle des semi-conducteurs.

Au Japon, la propriété intellectuelle des semi-conducteurs est régie par la loi sur les brevets, l'Office japonais des brevets (JPO) étant responsable de l'octroi des brevets. Le Japon adhère également aux traités internationaux sur la propriété intellectuelle comme l'Accord sur les ADPIC, garantissant ainsi une protection mondiale de la propriété intellectuelle. La Commission japonaise du commerce équitable (JFTC) supervise l'application des réglementations antitrust concernant la propriété intellectuelle des semi-conducteurs afin d'empêcher les pratiques monopolistiques.

Paysage concurrentiel

Le secteur de la propriété intellectuelle des semi-conducteurs se caractérise par plusieurs acteurs qui se disputent le leadership technologique et les parts de marché grâce à l'innovation stratégique, à l'expansion du portefeuille et aux partenariats.

Les entreprises de ce secteur se concentrent de plus en plus sur le développement de cœurs IP hautement spécialisés et spécifiques à des applications pour répondre à la complexité croissante des conceptions de semi-conducteurs dans diverses industries d'utilisation finale.

Une stratégie clé adoptée par les acteurs du marché est l’expansion des portefeuilles IP pour inclure des architectures de processeur avancées, des accélérateurs d’IA, des interfaces à haut débit et des conceptions à faible consommation. Ils investissent massivement dans la R&D pour garder une longueur d'avance dans les technologies émergentes telles que l'IA et la 5G.

De plus, les principaux acteurs acquièrent des sociétés de propriété intellectuelle de niche pour renforcer leur expertise dans le domaine et étendre leur empreinte géographique. La participation aux organismes de normalisation du secteur garantit la compatibilité et accélère l'acceptation par le marché des nouvelles offres IP.

En novembre 2024, Achronix Semiconductor Corporation a conclu un partenariat stratégique avec BigCat Wireless pour intégrer le DSP IP aux FPGA Speedster7t d'Achronix pour les applications 5G avancées et futures 6G. La collaboration exploite les noyaux DSP optimisés de BigCat et les processeurs d'apprentissage automatique d'Achronix pour améliorer les performances PHY inférieures de la 5G, permettant ainsi la formation de faisceaux à grande vitesse et le traitement MIMO grâce à des solutions évolutives de traitement du signal haute fréquence.

Liste des entreprises clés sur le marché IP des semi-conducteurs :

Développements récents (Acquisition/Partenariat/Accord/Lancement de produit)

En mars 2025, Sofics et Dolphin Semiconductor ont formé un partenariat stratégique pour améliorer la conception de circuits intégrés (CI) pour les applications IoT, sans fil et automobiles. La collaboration s'est concentrée sur la combinaison des E/S spécialisées de Sofics et de la protection IP ESD avec l'expertise de Dolphin Semiconductor en matière de gestion de l'alimentation, d'audio et de robustesse de conception pour offrir des solutions optimisées pour une mise sur le marché plus rapide et des performances de conception accrues.

En février 2025, Arteris, Inc. a présenté FlexGen, une IP d'interconnexion intelligente de réseau sur puce (NoC). La technologie vise à accélérer le développement des puces en optimisant l’efficacité des performances, en réduisant les itérations de conception et en améliorant l’efficacité énergétique grâce à l’automatisation basée sur l’IA.

En février 2025, Siemens Digital Industries Software a signé un accord OEM exclusif avec Alphawave Semi pour commercialiser l'IP de silicium d'interconnexion haut débit d'Alphawave. Le partenariat s'est concentré sur l'offre de plates-formes IP avancées pour les protocoles de connectivité et de mémoire tels qu'Ethernet, PCIe, CXL, HBM et UCIe, prenant en charge les conceptions basées sur des SoC et des chipsets de nouvelle génération sur des marchés à forte croissance comme l'IA, la 5G et les véhicules autonomes.

En janvier 2025, Cadence a acquis Secure-IC, l'un des principaux fournisseurs de plateformes IP de sécurité intégrées. L’acquisition visait à améliorer le portefeuille de Cadence avec la propriété intellectuelle de sécurité intégrée, les solutions de sécurité, les outils d’évaluation et les services de Secure-IC pour répondre aux complexités croissantes de la cybersécurité intégrée pour les conceptions de SoC.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché IP des semi-conducteurs au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.