Taille du marché des semi-conducteurs, part, part, croissance et analyse de l'industrie, par type (microcontrôleurs (MCU), processeurs de signaux numériques, unités de traitement graphique, circuits intégrés spécifiques aux applications, autres), par utilisation finale (Electronical Electronics, Automotive, Industrial, Télécommunication, Healthcare, autres) et analyse régionale, Analyse régionale, 2024-2031

Pages: 140 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend des entreprises qui conçoivent et développent des puces semi-conductrices sans posséder des installations de fabrication. Ces entreprises développent des circuits intégrés, des microprocesseurs, des solutions de système sur puce et d'autres appareils, externalisant la production à des fonderies spécialisées.

Les segments clés comprennent l'électronique grand public, l'automobile, les télécommunications, les applications industrielles et les centres de données. La croissance du marché est motivée par la demande croissante d'électronique avancée, les innovations dans les technologies de l'IA et de l'IOT, et l'adoption croissante de solutions informatiques hautes performances dans plusieurs industries.

Marché dérivé des semi-conducteursAperçu

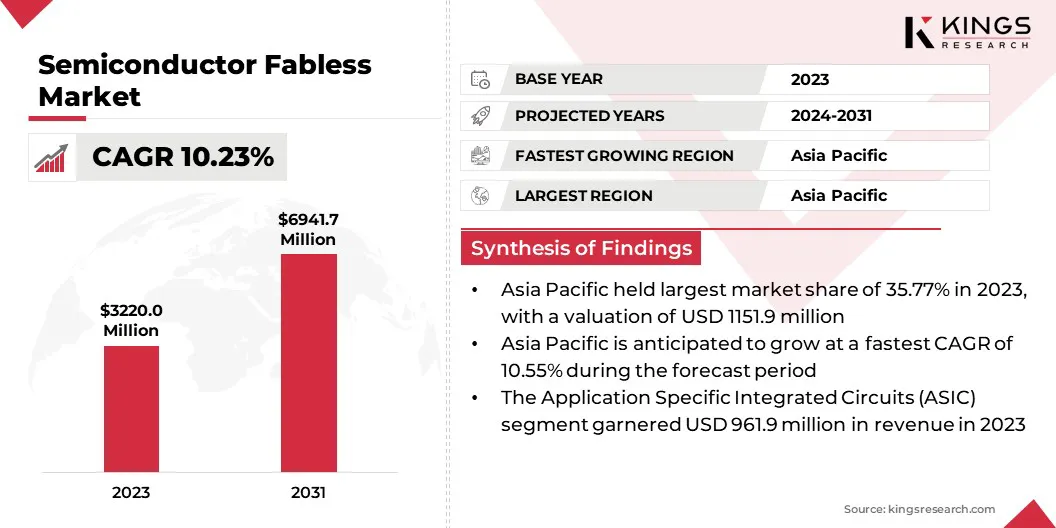

La taille du marché mondial des semi-conducteurs n'a été évaluée à 3220,0 millions USD en 2023 et devrait passer de 3511,3 millions USD en 2024 à 6941,7 millions USD d'ici 2031, présentant un TCAC de 10,23% au cours de la période de prévision.

Cette croissance est alimentée par l'augmentation de la demande de dispositifs électroniques avancés dans tous les secteurs tels que l'électronique grand public, l'automobile, les télécommunications et l'automatisation industrielle.

Les entreprises sans expulsion tirent parti de leur expertise dans la conception de semi-conducteurs afin de développer des solutions innovantes adaptées à des besoins spécifiques de l'industrie, en se concentrant sur l'amélioration des performances, l'efficacité du pouvoir et la miniaturisation pour répondre aux exigences technologiques en évolution.

Les grandes sociétés opérant dans l'industrie des semi-conducteurs ne sont que Nvidia Corporation, Qualcomm Technologies, Inc., Broadcom, Inc., Advanced Micro Devices, Inc., Mediatek, Marvell Technology, Inc., Novatek Microelectronics Corp. Inc., Renesas Electronics Corporation., Himax Technologies, Inc., Bigendian et LSI Computer Systems, Inc.

Le secteur des véhicules électriques en expansion (EV) et le déploiement croissant de dispositifs intelligents et de centres de données ont encore amplifié la demande de composants de semi-conducteurs sophistiqués.

Les entreprises sans chèque hiérarchissent l'innovation de conception et forment des partenariats stratégiques avec des fonderies dédiées, leur permettant de fournir des puces à haute performance éconergétiques. Cette approche permet une adaptation rapide aux changements de l'industrie, soutenant l'expansion continue du marché.

Faits saillants clés

La taille de l'industrie des semi-conducteurs était évaluée à 3220,0 millions USD en 2023.

Le marché devrait croître à un TCAC de 10,23% de 2024 à 2031.

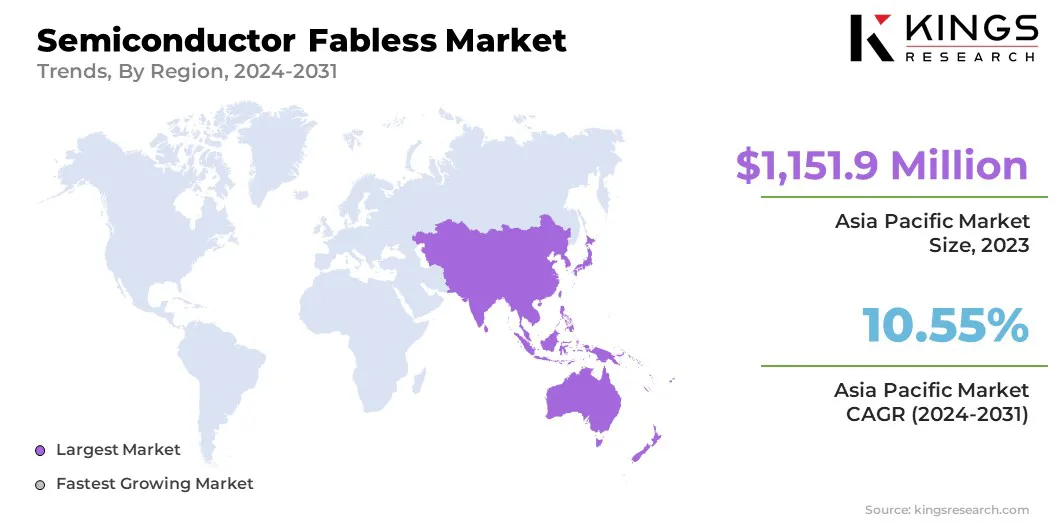

L'Asie-Pacifique a détenu une part de marché de 35,77% en 2023, avec une évaluation de 1151,9 millions USD.

Le segment des circuits intégrés spécifiques à l'application (ASIC) a récolté 961,9 millions USD de revenus en 2023.

Le segment de l'électronique grand public devrait atteindre 1860,7 millions USD d'ici 2031.

L'Amérique du Nord devrait croître à un TCAC de 10,13% au cours de la période de prévision.

Moteur du marché

Collaboration de fonderie et demande axée sur l'IoT

Le marché est témoin d'une croissance substantielle, propulsée par la détente des collaborations entre les sociétés de semi-conducteurs et les fonderies. Ces partenariats donnent accès aux technologies de processus avancées essentielles pour les solutions de semi-conducteur de nouvelle génération.

Alors que l'industrie automobile intègre plus de fonctions numériques, capteurs et de signaux mixtes, ces partenariats permettent aux entreprises sans performance de produire des performances élevéespuces automobilesqui améliorent la sécurité, le confort et la connectivité des véhicules.

En utilisant des technologies avancées de nœuds, les entreprises sans tension peuvent répondre à la demande croissante d'électronique automobile complexe tout en garantissant la rentabilité et les cycles de production plus rapides.

En janvier 2025, Elmos Semiconductor SE a élargi sa collaboration avec Samsung Foundry pour renforcer sa stratégie de fabrication sans volonté. Ce partenariat accorde un accès à l'Elmos aux technologies de processus de nouvelle génération de Samsung pour les applications automobiles, répondant à la demande croissante de solutions de semi-conducteurs numériques, capteurs et de signaux mixtes dans les véhicules.

En outre, l'adoption croissante des dispositifs IoT et de l'informatique Edge crée une forte demande de solutions de semi-conducteurs compactes et économes en énergie. Au fur et à mesure que les écosystèmes IoT se développent à travers des industries telles que les maisons intelligentes, les soins de santé et l'automatisation industrielle, le besoin de puces hautement intégrées et de faible puissance capables de traitement des données en temps réel s'intensifie.

Les conceptions de semi-conducteurs compactes avec une efficacité alimentaire améliorée sont vitales pour des performances optimales, une durée de vie de la batterie plus longue et une gestion thermique améliorée. Cette demande incite les entreprises sans innovation à innover et à répondre aux exigences technologiques en évolution.

Défi du marché

Vulnérabilités de la chaîne d'approvisionnement

La vulnérabilité de la chaîne d'approvisionnement perturbe considérablement les délais de production et a un impact sur la disponibilité des produits sur le marché des semi-conducteurs. Ces entreprises se concentrent sur la conception des puces tout en s'appuyant sur des fonderies tierces pour la fabrication, ce qui les rend sensibles aux perturbations des tensions géopolitiques, des restrictions commerciales ou des instabilités régionales qui limitent l'accès aux installations de fabrication.

De plus, les pénuries de matières premières critiques, telles que les plaquettes de silicium, les métaux des terres rares et les composants d'emballage avancés, entravent davantage la production.

Les fluctuations de la disponibilité des matières premières et des incertitudes géopolitiques augmentent les retards et les coûts de production. Pour relever ce défi, les sociétés dépensées diversifient les réseaux de fournisseurs en s'associant à plusieurs fonderies dans toutes les régions, réduisant le recours à une seule source.

Ils se tiennent davantage avancésAnalyse de la chaîne d'approvisionnementPour améliorer la prévision de la demande, permettant la gestion proactive des stocks et les ajustements de production.

Tendance

Processeurs d'IA et technologie de chiplet

Une tendance clé influençant le marché est l'intégration des processeurs spécifiques à l'IA dans l'exploration spatiale et les missions scientifiques.

Ces processeurs améliorent la prise de décision autonome dans des conditions extrêmes telles que l'espace profond, les surfaces lunaires et Mars en optimisant l'efficacité énergétique et l'informatique haute performance. Ils traitent des contraintes de ressources et des conditions difficiles, améliorant la communication, la navigation et le contrôle des mission dans les systèmes sans pilote.

En février 2025, ISPACE, INC., Une société mondiale d'exploration lunaire, s'est associée à Edgecortix Inc., une société de semi-conducteurs infabrisée spécialisée dans le traitement d'IA économe en énergie, pour intégrer les processeurs spécifiques à l'EDGECORTIX d'EdgeCortix dans les missions d'exploration Lunar d'Ispace. Cette collaboration vise à améliorer les charges de travail de l'IA dans les environnements Cislunar en utilisant la technologie dynamique de l'accélérateur de neurones dynamiques (ADN) et le cadre logiciel MERA d'EdgeCortix.

Une autre tendance clé du marché est l'adoption d'architectures de chiplet, qui transforment la conception des semi-conducteurs. Au lieu d'une seule puce monolithique, les fabricants créent des chiplets plus petits et spécialisés qui s'intègrent avec un seul package. Cette méthode améliore les performances, la flexibilité et la rentabilité.

Chiplets permettent la personnalisation des composants pour les applications telles que le traitement des données, l'intelligence artificielle (IA) et l'informatique haute performance, l'amélioration de la vitesse, l'efficacité énergétique et l'adaptabilité à l'évolution des demandes technologiques.

Rapport sur le marché des semi-conducteurs Rapport sur le marché

Segmentation

Détails

Par type

Microcontrôleurs (MCU), Processeurs de signaux numériques (DSP), Unités de traitement graphique (GPU), circuits intégrés spécifiques à l'application (ASIC), ICS de gestion de l'alimentation (PMIC), autres

Par utilisation finale

Électronique grand public, automobile, industriel, télécommunication, soins de santé, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (microcontrôleurs (MCU), processeurs de signaux numériques (DSP), unités de traitement graphique (GPU), circuits intégrés spécifiques à l'application (ASIC) et ICS de gestion de l'alimentation (PMICS)): les circuits intégrés spécifiques à l'application (ASIC) segmentaires, ce qui a fait l'origine USD pour un ordinateur avancé, une accès à haute personnalisation.

Par utilisation finale (Electronics grand public, automobile, industriel et télécommunication): le segment de l'électronique grand public détenait 26,74% du marché en 2023, propulsé par la demande croissante d'appareils intelligents, de vêtements portables et de produits intermédiaires dépendant de conceptions sophistiquées de semi-conducteurs.

Marché dérivé des semi-conducteursAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché des semi-conducteurs en Asie-Pacifique a représenté une part substantielle de 35,77% en 2023, évaluée à 1151,9 millions USD. Cette dominance est renforcée par son solide écosystème de fabrication, une vaste chaîne d'approvisionnement et des capacités technologiques avancées.

Le marché régional bénéficie d'une fonderie bien établie, d'une infrastructure de R&D robuste et d'une main-d'œuvre d'ingénierie qualifiée, favorisant l'innovation des semi-conducteurs.

La croissance du marché régional est encore favorisée en augmentant l'adoption de l'électronique grand public, en élargissant le déploiement 5G et en augmentant la demande de semi-conducteurs automobiles. Les investissements en cours dans les centres de données, l'intelligence artificielle (IA) et les applications IoT solifient en outre sa position de centre pour le développement de semi-conducteurs sans infère.

En février 2024, le ministre d'État à l'électronique et à l'informatique, au développement des compétences et à l'entrepreneuriat, a annoncé deux sociétés de semi-conducteur de semi-conducteur de FutureSign basée au Karnataka dans le cadre du programme d'incitation lié à la conception de Semiconindia (DLI). Ces sociétés se spécialisent dans les chipsets et les solutions pour les secteurs de la communication et du Médi-Tech.

Le marché de l'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 10,13% au cours de la période de prévision. Cette croissance est favorisée en augmentant les investissements dans les technologies émergentes qui nécessitent des solutions de semi-conducteur avancées. L'industrie du centre de données en expansion de la région, propulsée par la montée en puissance des services de cloud computing, accélère l'adoption de semi-conducteurs haute performance.

L'Amérique du Nord accueille plusieurs principales sociétés de semi-conducteurs.

De plus, l'adoption croissante de véhicules électriques et de systèmes de conduite autonomes en Amérique du Nord a accru la demande de solutions de semi-conducteurs spécialisées qui soutiennent la connectivité des véhicules, les systèmes de gestion de la batterie et les systèmes avancés d'assistance au conducteur (ADAS).

Cadres réglementaires

Aux États-Unis, les sociétés de semi-conducteurs sans tension doivent se conformer au Règlement sur l'administration des exportations (EAR), régi par le Bureau de l'industrie et de la sécurité (BIS) en vertu du département américain de commerce, qui réglemente l'exportation des conceptions et de la propriété intellectuelle des semi-conducteurs.

En Europe, l'industrie des semi-conducteurs, y compris les sociétés sans tension, adhère au règlement à double usage de l'UE, régissant l'exportation de technologies sensibles avec des applications civiles et militaires. La Loi sur les puces européennes renforce les chaînes d'approvisionnement et favorise les investissements en R&D, soutenant l'innovation dans la conception de semi-conducteurs sans infère.

Au Japon, la loi sur les changes et le commerce extérieur (FEFTA) réglemente les exportations de semi-conducteurs pour protéger la sécurité nationale. Les entreprises sans infère doivent se conformer au cadre de contrôle stratégique des marchandises du Japon lors du transfert de la technologie.

Paysage compétitif

Les sociétés opérant dans l'industrie des semi-conducteurs sans prises de solutions semi-conductrices efficaces et personnalisées pour répondre à la demande croissante de technologies avancées dans tous les secteurs tels que l'électronique grand public, l'automobile, les télécommunications et les centres de données.

L'adoption croissante de l'IA, de l'apprentissage automatique et des réseaux 5G intensifie la concurrence, ce qui a mis l'accent sur les conceptions de puces hautes performances, éconergétiques et compactes.

Les entreprises adoptent l'architecture Chiplet pour l'intégration modulaire, l'amélioration de l'évolutivité et de la flexibilité. L'élargissement des applications dans les véhicules électriques (véhicules électriques), les systèmes autonomes, les appareils intelligents et l'automatisation industrielle incitent les participants au marché à développer des solutions sur mesure pour répondre à ces besoins en évolution.

De plus, l'augmentation de la demande de solutions semi-conductrices personnalisées dans l'informatique Edge, les soins de santé et les appareils connectés est convaincante des entreprises pour diversifier leurs portefeuilles de produits. De plus, les collaborations stratégiques avec les fonderies, les fournisseurs de noyaux IP et les sociétés de solutions logicielles sont essentielles pour accélérer l'innovation et assurer une intégration transparente avec les applications de l'utilisateur final.

En novembre 2024, Macom Technology Solutions Holdings, Inc. a acquis Engin-IC, Inc., une société de semi-conducteurs infaillibles spécialisée dans des circuits intégrés monolithiques à micro-ondes monolithiques et des assemblages micro-ondes intégrés. Cette acquisition devrait améliorer l'expertise de conception de Macom, renforcer sa capacité à desservir les marchés cibles et à étendre sa part de marché, en particulier dans des secteurs tels que la défense, les communications et les technologies micro-ondes.

Liste des sociétés clés du marché des semi-conducteurs:

Développements récents (acquisitions / partenariats / accords / lancement du nouveau projet)

En mars 2025, Mobix Labs, une société de semi-conducteurs infatigables spécialisée dans les solutions de connectivité, acquise Rage Systems, un leader basé au Massachusetts dans les services de conception et de fabrication de la radiofréquence (RF). Cette acquisition stratégique renforce les capacités de Mobix Labs dans les systèmes de communications 5G, d'imagerie MMWAVE et de radio définis par logiciel tout en élargissant sa clientèle et son portefeuille de technologie.

En février 2025, Edgecortix Inc., basé au Japon, a été sélectionné par le ministère saoudien de l'investissement pour rejoindre le programme national de Hub Semiconductor (NSH). Dans le cadre de cela, Edgecortix établira une filiale à Riyad, soutenant les objectifs de la vision 2030 de l'Arabie saoudite pour stimuler l'innovation des semi-conducteurs et le développement des talents.

En février 2025, le ministère des PME et des startups (MSS) a lancé le projet de support complet des startups pour nourrir les startups sans danger en Corée du Sud. Cette initiative sélectionnera 30 startups dépensées à travers les étapes de développement, de croissance et de mise à l'échelle, offrant une aide financière, des actifs de conception et des opportunités de collaboration d'entreprise.

En janvier 2025, Keysight Technologies, Inc. et KD, Inc. se sont associés pour développer une distorsion de l'émetteur de la mesure du mérite pour Ethernet automobile optique multigigabit. Cette progression améliore la validation de l'intégrité du signal et améliore les tests de conformité dans les réseaux automobiles de nouvelle génération.

Questions fréquemment posées

Quel est le TCAC attendu du marché des semi-conducteurs au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.