Taille du marché des inhibiteurs de tartre, part, croissance et analyse de l’industrie, par type (phosphonates, carboxylates/acrylates, sulfonates, autres), par méthode (seuil d’inhibition, modification des cristaux, dispersion, autres), par industrie d’utilisation finale (pétrole et gaz, mines, traitement de l’eau et des eaux usées, pétrochimie, autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: mars 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Les inhibiteurs de tartre sont des solutions chimiques spécialisées conçues pour empêcher l'accumulation de tartre minéral dans les systèmes industriels tels que les pipelines, les chaudières et les tours de refroidissement. En perturbant le processus de cristallisation, ces inhibiteurs améliorent l'efficacité opérationnelle, minimisent les coûts de maintenance et prolongent la durée de vie des équipements.

Largement utilisés dans des secteurs tels que le pétrole et le gaz, le traitement de l'eau et la production d'électricité, ils sont essentiels pour optimiser les performances du système et garantir des opérations ininterrompues.

Marché des inhibiteurs de tartreAperçu

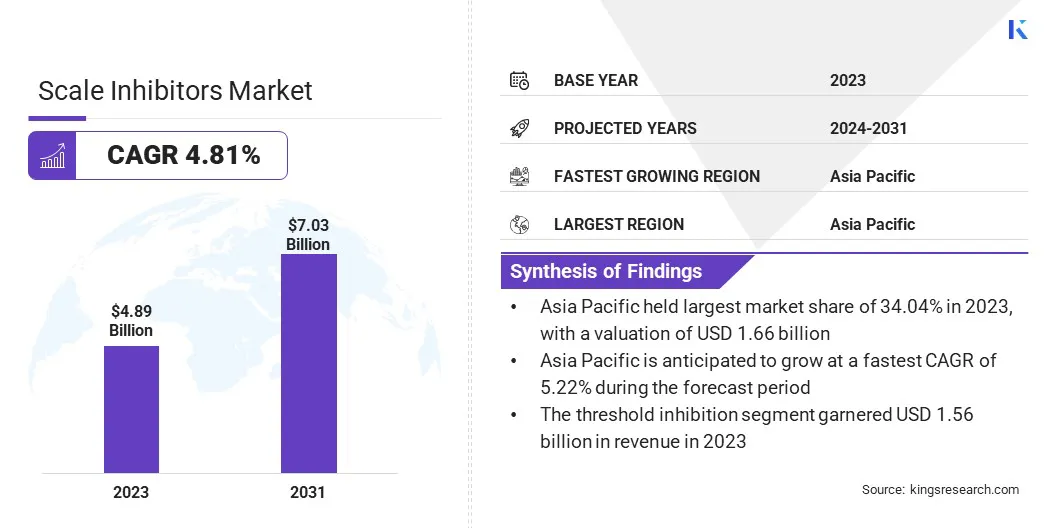

La taille du marché mondial des inhibiteurs de tartre était évaluée à 4,89 milliards USD en 2023 et devrait passer de 5,06 milliards USD en 2024 à 7,03 milliards USD d’ici 2031, affichant un TCAC de 4,81 % au cours de la période de prévision.

Le marché connaît une croissance régulière, tirée par une demande croissante dans des secteurs tels que le pétrole et le gaz, le traitement de l’eau, la production d’électricité et la fabrication.

L’industrialisation rapide, l’expansion des activités de production d’énergie et le besoin de solutions efficaces de gestion de l’eau alimentent l’expansion du marché. Les progrès dans les formulations chimiques et les inhibiteurs de tartre respectueux de l’environnement alimentent encore davantage l’adoption de produits.

Les principales entreprises opérant dans le secteur mondial des inhibiteurs sont BASF, The Dow Chemical Company, Kemira Oyj, Solenis, Ecolab Inc., CLARIANT, Cortec Corporation, AkzoNobel N.V., Henkel AG & Co. KGaA, Baker Hughes Company, Innospec, DuPont de Nemours, Inc., Eastman Chemical Company, SUEZ Group et Veolia Water Solutions & Technologies.

De plus, les progrès rapides dans les technologies de prévention du tartre, notamment les inhibiteurs biodégradables et respectueux de l’environnement, stimulent l’adoption des produits. Les investissements croissants dans le développement des infrastructures, en particulier dans les économies émergentes, et l’utilisation croissante des technologies de dessalement pour répondre à la demande mondiale en eau contribuent de manière significative à la croissance du marché.

De plus, les industries adoptent de plus en plus d'inhibiteurs de tartre avancés pour améliorer la rentabilité, les économies d'énergie et la longévité des équipements. Le développement d’inhibiteurs multifonctionnels résistant à la corrosion et contrôlant l’encrassement biologique favorise l’innovation et l’expansion du marché.

Points saillants :

La taille du marché mondial des inhibiteurs d’échelle était évaluée à 4,89 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,81 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de 34,04 % en 2023, évaluée à 1,66 milliard de dollars.

Le segment des phosphonates a généré 1,56 milliard de dollars de chiffre d'affaires en 2023.

Le segment du seuil d’inhibition devrait atteindre 2,25 milliards de dollars d’ici 2031.

Le segment du pétrole et du gaz devrait générer un chiffre d'affaires de 1,92 milliard USD d'ici 2031.

L'Europe devrait connaître une croissance à un TCAC de 4,83 % au cours de la période de prévision.

Moteur du marché

"Industrialisation croissante et demande énergétique"

Le marché des inhibiteurs de tartre connaît une croissance substantielle, principalement alimentée par la demande croissante de solutions efficaces de traitement de l’eau et par l’expansion rapide de l’industrie pétrolière et gazière.

Avec l’accélération de l’industrialisation et de l’urbanisation, une gestion efficace de l’eau est cruciale dans tous les secteurs, notamment la production d’électricité, l’industrie manufacturière et le traitement des eaux municipales.

Les inhibiteurs de tartre empêchent l'accumulation de tartre minéral dans les systèmes critiques tels que les pipelines, les chaudières et les tours de refroidissement, prolongeant ainsi la durée de vie des équipements et réduisant les coûts de maintenance. L’accent croissant mis sur la durabilité et la conservation de l’eau favorise l’adoption de solutions avancées d’inhibition du tartre pour améliorer l’efficacité du système et réduire le gaspillage d’eau.

De plus, l'expansion dupétrole et gazLe secteur favorise l’expansion du marché, avec une augmentation des activités d’exploration, de forage et de production à travers le monde. La formation de tartre dans les puits de pétrole, les raffineries et les pipelines peut entraîner des inefficacités opérationnelles, une augmentation de la consommation d'énergie et des temps d'arrêt coûteux.

Pour atténuer ces défis, les inhibiteurs de tartre sont largement utilisés pour empêcher les gisements minéraux de s’accumuler dans les processus d’extraction et de raffinage, optimisant ainsi les performances et prolongeant la durée de vie des infrastructures.

Défi du marché

"Préoccupations environnementales croissantes et volatilité des prix des matières premières"

Le marché des inhibiteurs de tartre est confronté à des défis car les industries exigent des solutions plus efficaces, plus durables et plus respectueuses de l’environnement. Les fabricants doivent continuellement investir dans la recherche et le développement pour améliorer les performances de leurs produits tout en se conformant aux normes réglementaires et industrielles en constante évolution.

Les inhibiteurs de tartre traditionnels contiennent souvent des produits chimiques susceptibles de soulever des préoccupations environnementales, ce qui nécessite des solutions plus durables. Ce changement nécessite des investissements importants dans les formulations chimiques avancées, la nanotechnologie et la biotechnologie pour développer des inhibiteurs de tartre de nouvelle génération offrant des performances supérieures, une biodégradabilité et un impact environnemental moindre.

L’un des principaux défis qui entravent l’expansion du marché est la volatilité des prix des matières premières, qui a un impact sur les coûts de production, la stabilité de la chaîne d’approvisionnement et les stratégies de tarification des inhibiteurs d’échelle.

La disponibilité et le coût des ingrédients chimiques essentiels sont influencés par des facteurs tels que les perturbations de la chaîne d’approvisionnement mondiale, les restrictions commerciales, les tensions géopolitiques et la fluctuation de la demande industrielle. Ces fluctuations de prix peuvent créer une incertitude pour les fabricants, rendant difficile le maintien de coûts de production et de marges bénéficiaires constants.

Pour atténuer ce défi, les entreprises adoptent des stratégies de diversification de la chaîne d'approvisionnement en s'approvisionnant en matières premières dans plusieurs régions, en réduisant la dépendance à l'égard d'un seul fournisseur et en optimisant les processus d'approvisionnement.

Tendance du marché

"Changement vers des solutions durables et adoption de technologies intelligentes"

Le marché des inhibiteurs de tartre évolue rapidement, stimulé par les tendances émergentes telles que l’évolution vers des inhibiteurs de tartre respectueux de l’environnement et biodégradables et l’adoption de technologies intelligentes de dosage de produits chimiques et de surveillance numérique.

Avec l'augmentation des réglementations environnementales et des initiatives en matière de développement durable, les industries donnent la priorité au développement et à l'utilisation d'inhibiteurs de tartre vert qui minimisent l'impact écologique tout en maintenant une efficacité élevée.

Les formulations biodégradables et non toxiques sont de plus en plus adoptées dans le traitement de l'eau, le pétrole et le gaz ainsi que la production d'électricité afin de réduire l'empreinte carbone et de répondre à des normes environnementales strictes.

De plus, l'intégration de l'IoT (Internet des objets) et des systèmes de surveillance basés sur l'IA révolutionne l'application des inhibiteurs de tartre dans les processus industriels. Les solutions numériques avancées permettent le suivi de la balance en temps réel, le dosage automatisé des produits chimiques et la maintenance prédictive, optimisant ainsi l'efficacité tout en réduisant les coûts opérationnels.

En améliorant le contrôle des processus et l'utilisation des ressources tout en évitant les pannes d'équipement, les solutions intelligentes d'inhibition du tartre deviennent essentielles à l'excellence opérationnelle. Alors que les industries accélèrent de plus en plus la numérisation et l’automatisation, la demande de solutions intelligentes d’inhibition du tartre devrait augmenter, freinant l’innovation et l’expansion du marché.

Aperçu du rapport sur le marché des inhibiteurs de tartre

Segmentation

Détails

Par type

Phosphonates, Carboxylate/Acrylate, Sulfonates, Autres

Par méthode

Inhibition de seuil, modification des cristaux, dispersion, autres

Par secteur d'utilisation finale

Pétrole et gaz, mines, traitement de l'eau et des eaux usées, produits pétrochimiques, pâtes et papiers, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (phosphonates, carboxylates/acrylates, sulfonates et autres) : le segment des phosphonates a gagné 1,56 milliard de dollars en 2023 en raison de ses fortes propriétés chélatrices et de son utilisation généralisée dans le traitement des eaux industrielles et les applications pétrolières.

Par méthode (seuil d'inhibition, modification des cristaux, dispersion et autres) : le seuil d'inhibition détenait une part de 31,90 % en 2023, attribuée à son efficacité à empêcher la formation de tartre à de faibles concentrations, ce qui en fait un choix privilégié dans diverses industries.

Par secteur d'utilisation finale (pétrole et gaz, mines, traitement de l'eau et des eaux usées, produits pétrochimiques et autres) : le segment du pétrole et du gaz devrait atteindre 1,92 milliard de dollars d'ici 2031, en raison de l'augmentation des activités de forage et de la nécessité de prévenir le tartre dans les pipelines et les opérations de raffinage.

Marché des inhibiteurs de tartreAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

L’Asie-Pacifique représentait une part de marché substantielle des inhibiteurs d’échelle de 34,04 % en 2023, évaluée à 1,66 milliard de dollars. Cette domination est renforcée par une industrialisation rapide, une demande croissante de solutions de traitement de l'eau et l'expansion d'industries telles que le pétrole et le gaz,production d'énergie, et l’industrie manufacturière dans des économies clés, notamment la Chine, l’Inde et le Japon.

De plus, l’urbanisation rapide entraîne une consommation d’eau plus élevée, soulignant la nécessité de technologies efficaces de traitement de l’eau dans les applications résidentielles, commerciales et industrielles.

Le secteur pétrolier et gazier en expansion entraîne une augmentation des activités de forage et de raffinage, nécessitant des solutions efficaces de contrôle du tartre pour maintenir l'efficacité des équipements. Les industries chimiques et pétrochimiques en pleine expansion utilisent de plus en plus d’inhibiteurs de tartre pour empêcher l’entartrage dans les unités de traitement et les systèmes de refroidissement.

L’industrie européenne des inhibiteurs de tartre devrait enregistrer un TCAC de 4,83 % au cours de la période de prévision. Cette croissance est principalement attribuée à des réglementations environnementales strictes, incitant les industries à adopter des inhibiteurs de tartre écologiques et biodégradables.

De plus, l’augmentation des investissements dans la gestion durable de l’eau, associée à la forte présence d’industries telles que la pétrochimie, la production d’électricité et le traitement des eaux municipales, créent une demande.

De plus, l’accent croissant mis sur la réduction de la consommation d’eau industrielle et l’amélioration de l’efficacité énergétique favorise l’adoption de solutions avancées d’inhibition du tartre dans diverses industries.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) réglemente l'utilisation d'inhibiteurs de tartre dans le traitement de l'eau industrielle pour garantir la sécurité environnementale, tandis que la Food and Drug Administration (FDA) supervise leur utilisation dans les applications alimentaires et pharmaceutiques.

En Europe, l'Agence européenne des produits chimiques (ECHA) applique le règlement REACH (Enregistrement, évaluation, autorisation et restriction des produits chimiques), garantissant une utilisation sûre des inhibiteurs de tartre. L'Agence européenne pour l'environnement (AEE) surveille leur impact environnemental.

Au Japon, le ministère de l'Économie, du Commerce et de l'Industrie (METI) supervise la production et l'application d'inhibiteurs de tartre dans les processus industriels, tandis que le ministère de l'Environnement (MOE) applique les réglementations en matière de sécurité environnementale.

En Inde, le Central Pollution Control Board (CPCB) du ministère de l'Environnement, des Forêts et du Changement climatique (MoEFCC) réglemente le rejet d'inhibiteurs de tartre dans les plans d'eau, tandis que le Bureau of Indian Standards (BIS) fixe les normes de qualité et de sécurité.

Paysage concurrentiel

Le marché mondial des inhibiteurs d’échelle se caractérise par un grand nombre de participants, comprenant à la fois des sociétés établies et des acteurs émergents. Les acteurs du marché se concentrent sur l’innovation, la différenciation des produits et les partenariats stratégiques pour renforcer leur position sur le marché.

Ils investissent davantage dans la recherche et le développement pour formuler des inhibiteurs de tartre avancés et respectueux de l'environnement qui s'alignent sur des normes réglementaires strictes et des objectifs de développement durable.

Les acteurs du marché se développent grâce à des fusions, des acquisitions et des collaborations pour acquérir une position concurrentielle. La demande croissante d'inhibiteurs de tartre personnalisés et spécifiques à une application a conduit au développement de formulations spécialisées destinées à des secteurs tels que le pétrole et le gaz, la production d'électricité, le traitement de l'eau et la fabrication.

Les stratégies de tarification et l'optimisation de la chaîne d'approvisionnement restent essentielles, les entreprises s'efforçant de proposer des solutions rentables sans compromettre les performances. L'adoption d'inhibiteurs de tartre d'origine biologique et hybride stimule également l'innovation, soutenue par l'évolution de l'industrie vers des alternatives durables.

Liste des entreprises clés du marché des inhibiteurs de tartre :

Quel est le TCAC attendu pour le marché des inhibiteurs de tartre au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.