Taille du marché de l’architecture Zero Trust, part, croissance et analyse de l’industrie, par composant (solutions, services), par mode de déploiement (sur site, cloud), par taille d’organisation (grandes entreprises, petites et moyennes entreprises (PME)), par secteur vertical (BFSI, gouvernement et défense) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: septembre 2025 | Auteur: Swati J. | Dernière mise à jour: mars 2026

L'architecture Zero Trust (ZTA) est un modèle de cybersécurité moderne qui élimine l'hypothèse d'une confiance implicite dans les systèmes numériques. Il impose une vérification continue des utilisateurs, des appareils et des applications avant d'accorder l'accès, quel que soit leur emplacement réseau.

Contrairement aux approches basées sur le périmètre, ZTA aborde la possibilité de menaces provenant de l'intérieur et de l'extérieur de l'environnement de l'entreprise. Ce cadre applique une sécurité basée sur l'identité, une segmentation du réseau, des privilèges d'accès restreints et une surveillance continue, ce qui le rend essentiel pour la protection des infrastructures informatiques et cloud complexes.

Le marché englobe les technologies, les solutions et les services qui permettent aux organisations de mettre en œuvre ce cadre de sécurité, notamment la gestion des identités et des accès (IAM), l'authentification multifacteur (MFA), le Secure Access Service Edge (SASE), la sécurité du cloud, la sécurité des points finaux et la micro-segmentation du réseau.

Marché de l’architecture Zero TrustAperçu

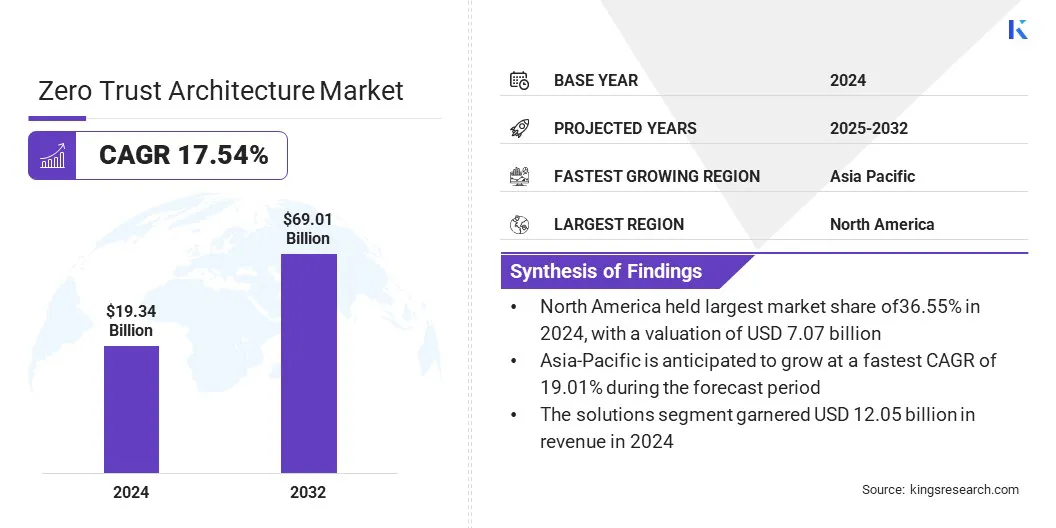

Selon Kings Research, le marché mondial de l’architecture Zero Trust était évalué à 19,34 milliards de dollars en 2024 et devrait passer de 22,26 milliards de dollars en 2025 à 69,01 milliards de dollars d’ici 2032, avec un TCAC de 17,54 % au cours de la période de prévision.

Le marché de l’architecture Zero Trust (ZTA) connaît une forte croissance à mesure que les organisations passent des défenses traditionnelles basées sur le périmètre aux cadres de sécurité centrés sur l’identité. De plus, l’essor des modèles de travail à distance et hybrides, l’adoption rapide du cloud et la fréquence croissante des cyberattaques sophistiquées qui contournent les contrôles conventionnels stimulent encore davantage le marché.

Points saillants du marché :

Le secteur de l’architecture Zero Trust a été enregistré à 19,34 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 17,54 % de 2024 à 2032.

L'Amérique du Nord détenait une part de marché de 36,55 % en 2024, avec une valorisation de 7,07 milliards de dollars.

Le segment des solutions a généré 12,05 milliards de dollars de revenus en 2024.

Le segment du cloud devrait atteindre 33,62 milliards de dollars d'ici 2032.

Le segment des grandes entreprises a enregistré une part de marché de 57,32 milliards de dollars en 2024.

Le segment des soins de santé et des sciences de la vie devrait croître à un TCAC de 19,60 % de 2024 à 2032.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 19,01 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché de l'architecture Zero Trust sont Zscaler, Inc., Palo Alto Networks., Cisco Systems, Inc., Akamai Technologies, Fortinet, Inc., Check Point Software Technologies Ltd., Cloudflare, Inc., IBM Corporation, Netskope, Cato Networks Ltd, Versa Networks, Inc., ARYAKA NETWORKS, INC., iboss, Appgate et Microsoft.

Le besoin croissant de vérification continue et d’accès avec le moindre privilège stimule la demande d’architecture Zero Trust dans les entreprises ayant des exigences de sécurité complexes. Le modèle Zero Trust permet aux organisations de renforcer le contrôle des identités, de protéger les données sensibles et de réduire le risque de mouvements latéraux au sein des réseaux.

L'intégration avec les cadres SASE (Secure Access Service Edge) et l'analyse des menaces basée sur l'IA crée des opportunités pour des défenses plus adaptatives et proactives, prenant en charge l'atténuation des risques en temps réel dans les environnements distribués. Les mandats nationaux en matière de cybersécurité accélèrent encore leur adoption, les gouvernements positionnant le Zero Trust comme un modèle de sécurité fondamental.

Les entreprises mettent de plus en plus en œuvre des solutions Zero Trust pour améliorer la conformité, moderniser les infrastructures de sécurité existantes et garantir une protection cohérente sur les systèmes cloud, sur site et hybrides, stimulant ainsi la croissance du marché.

En février 2025, Veeam Software a élargi son partenariat avec Microsoft, qui comprenait un investissement stratégique en actions de Microsoft. La collaboration se concentre sur le développement de solutions basées sur l'IA visant à améliorer la protection des données, à accélérer les processus de récupération et à permettre aux entreprises d'extraire une plus grande valeur de leurs actifs de données.

Moteur du marché

Menaces croissantes en matière de cybersécurité

L’incidence croissante de cyberattaques sophistiquées et de violations de données entraîne une forte demande pour une architecture Zero Trust. Les entreprises sont confrontées à des risques croissants liés aux ransomwares, aux menaces internes et aux attaques persistantes avancées, qui ont accru le besoin d'authentification continue, de validation d'identité et de contrôles d'accès selon le moindre privilège.

Les frameworks Zero Trust répondent à ces exigences en appliquant la micro-segmentation et la surveillance en temps réel des utilisateurs, des appareils, des applications et des réseaux.

L'adoption croissante des services cloud, des modèles de travail hybrides et des écosystèmes IoT augmente encore la demande de Zero Trust alors que les organisations cherchent à sécuriser les environnements distribués sans compromettre l'agilité.

Les mandats réglementaires dans des secteurs tels que la BFSI, la santé et le gouvernement renforcent également l’adoption, faisant du Zero Trust une base essentielle pour les stratégies de cybersécurité modernes et un principal moteur de croissance du marché.

En mai 2024, Zscaler, Inc. a conclu un partenariat avec Google pour introduire une architecture Zero Trust commune intégrée à Chrome Enterprise. La collaboration combine Zscaler Private Access (ZPA) pour fournir un accès sécurisé basé sur Zero Trust aux applications privées sur divers appareils et emplacements, avec les fonctionnalités avancées de détection des menaces et de protection des données de Chrome Enterprise Premium.

Défi du marché

Complexité de l'intégration avec les systèmes existants et l'application des politiques

L’un des principaux défis du marché de l’architecture Zero Trust est la complexité de l’intégration des principes Zero Trust dans les environnements informatiques existants avec divers systèmes existants et applications cloisonnées. Des lacunes mineures dans la gestion des identités ou des politiques d'accès mal configurées peuvent réduire l'efficacité du cadre, entraînant des angles morts en matière de sécurité et des inefficacités opérationnelles.

Cette complexité nécessite des investissements importants en personnel qualifié et en outils d’intégration avancés, ce qui augmente le coût et le temps nécessaires à une adoption à grande échelle.

Pour relever ce défi, les fournisseurs développent des solutions Zero Trust plus flexibles qui prennent en charge une interopérabilité transparente entre les infrastructures hybrides et multi-cloud. Les entreprises déploient également l'automatisation et la surveillance basée sur l'IA pour simplifier l'application des politiques, réduire les erreurs humaines et garantir une application cohérente des contrôles Zero Trust sur les réseaux distribués.

Tendance du marché

Intégration de Zero Trust avec un cloud unifié et une sécurité réseau

Une tendance clé du marché est la convergence croissante des frameworks Zero Trust avec Secure Access Service Edge (SASE) et des modèles de sécurité cloud natifs. Les entreprises recherchent de plus en plus de solutions unifiées combinant l'accès basé sur l'identité, la sécurité du réseau et la détection des menaces en temps réel sur une seule plateforme.

Cela est dû à l’évolution vers des environnements hybrides et multi-cloud, où les défenses périmétriques traditionnelles sont insuffisantes. Les organisations donnent également la priorité à la gestion simplifiée et à l'évolutivité, permettant aux équipes informatiques d'appliquer des politiques cohérentes sur les applications et les appareils distribués.

Les fournisseurs réagissent en proposant des offres intégrées Zero Trust et SASE qui réduisent la complexité, améliorent les performances et offrent des expériences utilisateur transparentes sans compromettre la sécurité.

En décembre 2023, Versa Networks, un leader mondial du Unified Secure Access Service Edge (SASE) et du Software-Defined WAN (SD-WAN) basés sur l'IA/ML, a annoncé sa sélection pour fournir le SD-WAN, l'accès Zero Trust et les capacités Customer Edge Security Stack (CESS) pour Thunderdome.

Aperçu du rapport sur le marché de l’architecture Zero Trust

Segmentation

Détails

Par composant

Solutions,Services

Par mode de déploiement

Sur site, Cloud

Par taille d'organisation

Grandes Entreprises, Petites et Moyennes Entreprises (PME)

Par industrie verticale

Banque, services financiers et assurances (BFSI), informatique et télécommunications, gouvernement et défense, santé et sciences de la vie, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par composant (solutions, services) : le segment des solutions a gagné 12,05 milliards de dollars en 2024 grâce à l'adoption croissante de plates-formes avancées de confiance zéro pour sécuriser les environnements hybrides et basés sur le cloud.

Par mode de déploiement (sur site, cloud) : le segment sur site détenait un marché de 54,32 % en 2024, en raison de la forte demande des secteurs hautement réglementés qui privilégient la souveraineté des données et le contrôle de sécurité interne.

Par taille d'organisation (grandes entreprises, petites et moyennes entreprises (PME)) : le segment des grandes entreprises devrait atteindre 36,78 milliards de dollars d'ici 2032, en raison du besoin croissant de cadres Zero Trust évolutifs pour sécuriser les infrastructures complexes et multi-cloud et les opérations de main-d'œuvre mondiale.

Par secteur d'activité (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, soins de santé et sciences de la vie, et autres) : l'informatique et les télécommunications devraient détenir 43,95 % de part de marché d'ici 2032, en raison de la demande croissante d'accès à distance sécurisé, d'applications cloud natives et de protection contre les cybermenaces avancées dans les réseaux hautement connectés.

Marché de l’architecture Zero TrustAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l’architecture Zero Trust en Amérique du Nord s’élevait à 36,55 % en 2024 sur le marché mondial, avec une valorisation de 7,07 milliards de dollars. Cette domination est attribuée au paysage croissant des menaces dans la région, où les ransomwares, le phishing et d'autres cyberattaques incitent les organisations à mettre en œuvre des modèles de sécurité plus stricts basés sur l'identité.

Les entreprises de secteurs tels que la BFSI, la santé et le gouvernement de cette région adoptent de plus en plus le Zero Trust en raison d'exigences réglementaires strictes et de besoins de protection des données de grande valeur. De plus, les entreprises d’Amérique du Nord investissent massivement dans des plates-formes de sécurité basées sur l’IA et des plates-formes cloud Zero Trust natives pour simplifier les opérations et garantir la résilience dans les environnements de travail hybrides.

En mai 2023, Zscaler a annoncé un partenariat avec le Center for Internet Security (CIS) pour soutenir les agences gouvernementales américaines, locales, tribales et territoriales (SLTT). Grâce à cette collaboration, les agences gouvernementales du pays pourront tirer parti de la plateforme Zscaler Zero Trust Exchange pour renforcer la gestion des identités, maintenir le contrôle opérationnel et appliquer plus efficacement les politiques de sécurité.

L’Asie-Pacifique est prête à connaître une croissance significative avec un TCAC robuste de 19,01 % sur la période de prévision. Les entreprises de la région sont confrontées à des menaces croissantes en matière de cybersécurité, notamment avec l’augmentation du travail à distance,commerce électroniqueet des modèles commerciaux axés sur le mobile.

L’adoption est en outre encouragée par les initiatives menées par les gouvernements dans des pays comme la Chine, le Japon et l’Inde, où les cadres réglementaires et les stratégies nationales de cybersécurité renforcent la transition vers des modèles Zero Trust.

Les organisations de tous secteurs, notamment BFSI, les télécommunications et l'industrie manufacturière, donnent la priorité aux investissements dans la gestion des identités, l'accès sécurisé et la micro-segmentation pour protéger les réseaux distribués.

De plus, la présence d'une importante base de PME en Asie-Pacifique alimente la demande de solutions Zero Trust rentables et évolutives fournies via des plateformes cloud. Cette combinaison de dynamique réglementaire, d’adoption du numérique et d’exposition accrue aux menaces positionne l’Asie-Pacifique comme une plaque tournante à forte croissance pour le déploiement Zero Trust.

Cadres réglementaires

Aux États-Unis, L’adoption du Zero Trust est fortement influencée par le décret 14028 (2021), qui oblige les agences fédérales à mettre en œuvre les principes du Zero Trust. La surveillance est assurée par la Cybersecurity and Infrastructure Security Agency (CISA) via son modèle de maturité Zero Trust et par le cadre NIST SP 800-207, qui définit les normes de base pour le déploiement dans les secteurs public et privé.

Dans l'Union européenne, la région est régie par le Règlement général sur la protection des données (RGPD) et la directive NIS2, qui mettent tous deux l'accent sur la vérification de l'identité, la minimisation des données et les contrôles d'accès sécurisés. Les États membres s'alignent également sur les orientations de l'Agence de l'Union européenne pour la cybersécurité (ENISA), garantissant la conformité et l'interopérabilité en matière de protection transfrontalière des données.

Asie-Pacifique (Chine, Inde, Japon): La Chine applique des exigences strictes en matière de cybersécurité dans le cadre de sa loi sur la cybersécurité et de sa loi sur la sécurité des données, exigeant l'approbation du gouvernement pour la protection des infrastructures numériques critiques. La stratégie nationale de cybersécurité de l’Inde met l’accent sur l’adoption du modèle Zero Trust par le gouvernement et les institutions financières, tandis que la loi fondamentale sur la cybersécurité du Japon et les directives connexes du Centre national de préparation aux incidents et de stratégie pour la cybersécurité (NISC) encouragent les entreprises à déployer des modèles Zero Trust, en particulier dans les secteurs critiques.

Organismes internationaux: Des organisations telles que l'OCDE et le Forum économique mondial (WEF) promeuvent activement les meilleures pratiques Zero Trust dans le cadre des initiatives mondiales de résilience numérique. Parallèlement, la norme ISO/IEC 27001 et les cadres associés assurent un alignement international en matière d'accès sécurisé, de gouvernance des données et de protection de l'identité.

Paysage concurrentiel

Le marché mondial de l’architecture Zero Trust se caractérise par un grand nombre de participants, notamment des entreprises établies et des organisations en plein essor. Les principaux acteurs du marché poursuivent des stratégies telles que l’innovation continue des produits, la R&D avancée et les partenariats stratégiques pour renforcer la résilience de la cybersécurité dans tous les secteurs.

Les acteurs du marché développent des solutions Zero Trust évolutives, adaptées à divers environnements d'entreprise afin d'améliorer la protection des identités, de sécuriser la migration vers le cloud et de réduire la dépendance aux modèles de sécurité basés sur le périmètre.

Principales entreprises sur le marché de l’architecture Zero Trust :

En janvier 2025, Zscaler, Inc. a présenté sa solution Zero Trust Network Access, Zscaler Private Access for SAP, construite sur la plateforme Zscaler Zero Trust Exchange. Le service prend en charge les clients SAP avec des charges de travail ERP sur site en simplifiant la migration vers le cloud et en minimisant les risques associés, tout en éliminant les complexités et les failles de sécurité des VPN traditionnels.

En octobre 2024, Airtel Business a collaboré avec Zscaler Inc. pour présenter Airtel Secure Digital Internet, la première solution entièrement gérée basée sur une architecture Zero Trust. L'offre est conçue pour fournir aux entreprises une protection robuste contre l'évolution des cybermenaces.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’architecture Zero Trust au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.