Taille du marché des matériaux d’interface thermique, part, croissance et analyse de l’industrie, par type (silicone, époxy, polyimide, autres), par produit (graisse et adhésifs, rubans et films, tampons élastomères, remplisseurs d’espaces), par application (électronique, télécommunications, automobile, soins de santé) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: août 2025 | Auteur: Versha V. | Dernière mise à jour: mars 2026

Les matériaux d'interface thermique (TIM) sont des composés spécialisés conçus pour améliorer le transfert de chaleur entre les composants générateurs de chaleur et les dispositifs dissipant la chaleur. Ils comblent les espaces d'air microscopiques et les irrégularités des surfaces pour améliorer la conductivité thermique et réduire la résistance thermique. Les TIM sont largement utilisés dans les appareils électroniques, les modules d'alimentation, les LED et les systèmes automobiles pour maintenir des températures optimales et garantir des performances fiables.

Marché des matériaux d’interface thermiqueAperçu

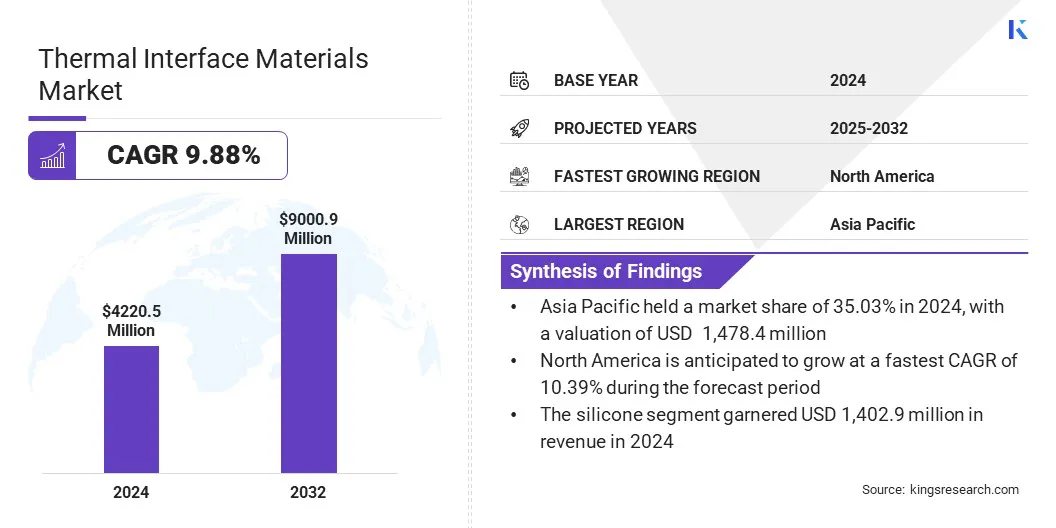

La taille du marché mondial des matériaux d’interface thermique était évaluée à 4 220,5 millions de dollars en 2024 et devrait passer de 4 627,8 millions de dollars en 2025 à 9 000,9 millions de dollars d’ici 2032, soit un TCAC de 9,88 % au cours de la période de prévision.

La croissance du marché est tirée par les densités de puissance croissantes dans les dispositifs à semi-conducteurs, qui nécessitent des matériaux d'interface thermique avancés pour dissiper efficacement la chaleur et maintenir les performances dans des conceptions compactes. De plus, l'adoption croissante de l'électronique miniaturisée et haute performance alimente la demande de solutions de gestion thermique fiables pour améliorer la longévité et éviter la surchauffe dans les conceptions compactes.

Points saillants :

Le marché mondial des matériaux d’interface thermique a été enregistré à 4 220,5 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 9,88 % de 2025 à 2032.

L'Asie-Pacifique détenait une part de 35,03 % en 2024, évaluée à 1 478,4 millions de dollars.

Le segment du silicone a réalisé un chiffre d'affaires de 1 402,9 millions de dollars en 2024.

Le segment des graisses et adhésifs devrait atteindre 2 186,4 millions de dollars d’ici 2032.

Le segment automobile devrait connaître le TCAC le plus rapide de 10,24 % au cours de la période de projection.

L’Amérique du Nord devrait croître à un TCAC de 10,39 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché mondial des matériaux d’interface thermique sont Henkel Corporation, Honeywell International Inc, Dow, Laird Technologies, Inc., Momentive, 3M, Parker Hannifin Corp, Shin-Etsu Chemical Co., Ltd, Fujipoly America, Indium Corporation, Boyd, Electrolube, Wakefield Thermal, Inc, MG Chemicals et Dycotec Materials Ltd.

Les investissements croissants dans les technologies de refroidissement avancées propulsent l'expansion du marché en favorisant l'innovation dans les solutions de gestion thermique. Cela incite les fabricants à développer des matériaux plus efficaces qui améliorent la dissipation thermique, réduisent la consommation d'énergie et améliorent la fiabilité des centres de données et des appareils électroniques.

En mai 2023, le ministère américain de l'Énergie a annoncé un financement de 40 millions de dollars pour développer des systèmes de refroidissement avancés pour les centres de données. L'initiative vise à soutenir la demande croissante de produits avancésgestion thermiquedes solutions pour réduire les émissions de carbone et lutter contre le changement climatique.

Moteur du marché

Augmentation des densités de puissance dans les dispositifs semi-conducteurs

L’un des principaux facteurs favorisant l’expansion du marché des matériaux d’interface thermique est l’augmentation des densités de puissance dans les dispositifs semi-conducteurs. Les puces semi-conductrices deviennent de plus en plus puissantes et compactes, générant une chaleur plus élevée sur des surfaces plus petites.

La génération croissante de chaleur incite les fabricants à concevoir et à mettre en œuvre des matériaux d’interface thermique avancés qui améliorent la dissipation thermique. Ces matériaux contribuent à maintenir les performances et la fiabilité des appareils en gérant efficacement les charges thermiques, répondant ainsi à la demande continue d’électronique miniaturisée et hautes performances.

Selon le rapport 2023 Microelectronics Roadmap for High-Performance Integrated Electronics Packaging (MRHIEP), la densité thermique des strates logiques devrait augmenter de 1 W/mm² en 2023 à 5 W/mm² d'ici 2035, reflétant la demande croissante de gestion thermique avancée dans les dispositifs à semi-conducteurs.

Défi du marché

Coût élevé des formulations et matériaux TIM avancés

L'un des principaux défis qui entravent la progression du marché des matériaux d'interface thermique est le coût élevé des formulations et des matériaux avancés. Les fabricants de produits électroniques sont souvent confrontés à des contraintes budgétaires, ce qui rend difficile l'absorption des dépenses associées aux charges haut de gamme telles que le graphène, l'argent et les nanomatériaux.

Les processus de fabrication complexes et les exigences de qualité strictes augmentent encore les dépenses d'achat et de maintenance. Ce fardeau financier retarde l'adoption et incite les entreprises à opter pour des alternatives moins performantes, ce qui a un impact sur la fiabilité des appareils, l'efficacité de la gestion de la chaleur et les performances opérationnelles à long terme.

Pour relever ce défi, les acteurs du marché investissent dans la R&D pour développer des formulations rentables utilisant des charges alternatives et des matériaux hybrides qui équilibrent performances et prix abordable.

Ils optimisent les processus de fabrication pour réduire les déchets et améliorer le rendement, en tirant parti des économies d'échelle grâce à des volumes de production plus importants. De plus, les entreprises introduisent des gammes de produits à plusieurs niveaux, permettant aux clients de choisir des solutions TIM adaptées aux besoins de performances et aux contraintes budgétaires.

Tendance du marché

Adoption croissante des TIM à haute élasticité

Une tendance clé qui influence le marché des matériaux d’interface thermique est l’adoption croissante de TIM à haute élasticité. Ces matériaux maintiennent un contact thermique stable sous les vibrations, la pression et les fluctuations de température, ce qui les rend idéaux pour l'électronique automobile et d'autres applications exigeantes. Leur élasticité minimise les contraintes sur les composants sensibles, empêchant ainsi la dégradation des contacts et garantissant des performances à long terme.

De plus, leur compatibilité avec les processus de distribution automatisés permet une fabrication efficace et en grand volume. Cette demande croissante de gestion thermique durable et fiable fait des TIM à haute élasticité un choix privilégié dans les systèmes électroniques de nouvelle génération.

En mars 2025, T-Global Technology a lancé le gel thermique TG-ASD35AB pour les systèmes électroniques automobiles, offrant une conductivité de 3,5 W/mK, une faible impédance, une élasticité élevée, un durcissement rapide et une compatibilité avec la distribution automatisée, garantissant une gestion fiable de la chaleur et une production efficace à haut volume dans des environnements exigeants.

Aperçu du rapport sur le marché des matériaux d’interface thermique

Segmentation

Détails

Par type

Silicone, Epoxy, Polyimide, Autres

Par produit

Graisses et adhésifs, rubans et films, tampons élastomères, produits de remplissage d'espace, à base de métal, matériaux à changement de phase, autres

Par candidature

Électronique, télécommunications, automobile, soins de santé, machines industrielles, aérospatiale et défense, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (silicone, époxy, polyimide et autres) : le segment du silicone a gagné 1 402,9 millions de dollars en 2024, en grande partie grâce à sa conductivité thermique supérieure et sa flexibilité dans diverses applications.

Par produit (graisse et adhésifs, rubans et films, tampons élastomères, produits de remplissage d'espace, matériaux à base de métal, à changement de phase et autres) : le segment des graisses et adhésifs détenait une part de 24,20 % en 2024, principalement attribuée à son transfert de chaleur efficace et à sa facilité d'application dans l'électronique.

Par application (électronique, télécommunications, automobile, soins de santé, machines industrielles, aérospatiale et défense, et autres) : le segment de l'électronique devrait atteindre 2 251,4 millions de dollars d'ici 2032, en raison de la demande croissante d'une gestion thermique efficace dans les appareils grand public et industriels.

Marché des matériaux d’interface thermiqueAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des matériaux d'interface thermique en Asie-Pacifique s'élevait à 35,03 % en 2024, évaluée à 1 478,4 millions USD. Cette domination est renforcée par la forte présence de la fabrication de produits électroniques, notamment les smartphones, les semi-conducteurs, les centres de données et les infrastructures 5G, qui nécessitent des solutions efficaces de dissipation thermique.

L’adoption rapide des véhicules électriques et le déploiement croissant de technologies d’énergies renouvelables créent une demande importante en matière de gestion thermique avancée dans les batteries et l’électronique de puissance.

De plus, une collaboration et une consolidation accrues entre les principaux acteurs renforcent l’innovation, rationalisent le développement de produits et améliorent la disponibilité des matériaux d’interface thermique, alimentant ainsi l’expansion du marché régional.

En février 2025, Shanghai Kleber New Material Technology Co., Ltd. a acquis Dongguan Nystein Electronics Material Co., Ltd. pour renforcer ses capacités dans le domaine des matériaux d'interface thermique. L'acquisition devrait élargir le portefeuille de produits de l'entreprise, offrir des technologies avancées et fournir des solutions complètes dans les secteurs de l'électronique, de l'automobile et des équipements industriels.

Le marché nord-américain des matériaux d'interface thermique devrait croître à un TCAC robuste de 10,39 % au cours de la période de prévision. Cette croissance est attribuée à l’adoption croissante de matériaux d’interface thermique avancés dans la fabrication de satellites.

La croissance du marché régional est également soutenue par des programmes aérospatiaux intégrant des matériaux hautes performances qui fonctionnent efficacement dans des températures et des rayonnements extrêmes. Les fabricants déploient des solutions qui garantissent une dissipation thermique efficace et un contact constant, maintenant ainsi la stabilité opérationnelle à long terme dans les applications spatiales.

L'expansion du marché intérieur est stimulée par les efforts visant à réduire les déchets de matériaux lors de l'assemblage et à améliorer l'efficacité de la production dans les systèmes d'engins spatiaux. Les entreprises régionales utilisent des outils de performances prédictives pour une validation précise de la conception, réduisant ainsi les exigences en matière de tests. Ces avancées permettent de répondre à des normes de performance strictes dans les opérations satellitaires critiques, contribuant ainsi à la croissance du marché régional.

En janvier 2024, Carbice s'est associé à Blue Canyon Technologies de RTX pour fournir desnanotube de carbone (NTC)matériaux d'interface thermique pour les programmes satellitaires critiques, y compris MthaneSAT. Le partenariat intègre Carbice Space Pad aux solutions satellite de Blue Canyon, offrant une dissipation thermique améliorée, des avantages en matière de durabilité et des outils de performances prédictives qui améliorent la fiabilité des engins spatiaux dans des environnements spatiaux difficiles.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) réglemente les matériaux d'interface thermique en supervisant l'utilisation de produits chimiques, d'additifs et les émissions de fabrication en vertu de lois telles que la Toxic Substances Control Act (TSCA). Il surveille l'impact environnemental, garantit une manipulation et une élimination en toute sécurité des substances dangereuses et fait respecter la conformité pour protéger la santé humaine et l'environnement.

Au Royaume-Uni, le Health and Safety Executive (HSE) réglemente les matériaux d'interface thermique en gérant la sécurité sur le lieu de travail, les risques chimiques et les limites d'exposition en vertu de réglementations telles que le COSHH. Il supervise les évaluations des risques, applique une manipulation sûre et garantit que les fabricants se conforment aux normes environnementales et de santé au travail, protégeant ainsi les travailleurs et le public de l'exposition aux matières dangereuses.

En Chine, le Ministère de l'Ecologie et de l'Environnement réglemente les matériaux d'interface thermique. Il supervise les évaluations environnementales, approuve les enregistrements de produits chimiques et applique les normes nationales de contrôle de la pollution. Le MEE garantit que la production de TIM est conforme aux objectifs de développement durable, à la sécurité sur le lieu de travail et aux réglementations en matière de protection de l'environnement dans tous les secteurs.

En Inde, le Central Pollution Control Board régit les matériaux d'interface thermique. Il établit des normes de qualité environnementale, surveille la conformité de la fabrication et applique les règles de la loi sur la protection de l'environnement. Le CPCB veille à ce que les producteurs de TIM minimisent l'impact écologique tout en respectant les normes de sécurité et de durabilité des produits.

Paysage concurrentiel

Les principaux acteurs du marché des matériaux d'interface thermique forment des partenariats stratégiques pour intégrer l'expertise en science des matériaux avec des technologies avancées telles que les nanotubes de carbone alignés. Ils se concentrent sur le développement de solutions qui améliorent les performances de dissipation thermique et garantissent la fiabilité dans diverses applications.

Les fabricants donnent la priorité aux produits qui combinent une conductivité thermique élevée avec une rentabilité tout en offrant une personnalisation pour répondre aux besoins spécifiques de conception et d'exploitation dans les secteurs de la mobilité, de l'électronique industrielle, de l'électronique grand public et des semi-conducteurs.

En décembre 2024, Dow s'est associé à Carbice pour co-développer des matériaux d'interface thermique de nouvelle génération en intégrant l'expertise en silicone de Dow à la technologie de nanotubes de carbone alignée de Carbice. La collaboration vise à fournir des solutions de gestion thermique personnalisables, évolutives et rentables, adaptées aux secteurs de haute performance tels que la mobilité, l'électronique industrielle, l'électronique grand public et les semi-conducteurs..

Entreprises clés du marché des matériaux d’interface thermique :

Développements récents (M&A/Lancement de nouveaux produits)

En décembre 2024, T-Global Technology a présenté ses coussinets thermiques ultra doux de la série TG-AD, offrant une conductivité thermique élevée avec une dureté exceptionnellement faible pour un transfert de chaleur amélioré. Ces plots sont utilisés dans l'électronique grand public, les équipements industriels, les systèmes de mobilité et les dispositifs à semi-conducteurs.

En octobre 2024, Momentive Technologies a acquis les activités d'alumine sphérique et de silice sphérique de Sibelco auprès de Sibelco, élargissant ainsi son portefeuille de poudres céramiques pour la gestion thermique. Cette acquisition vise à valoriser sa production de charges thermiques utilisées en interface thermique.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des matériaux d’interface thermique au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.