Taille, part, croissance et analyse de l’industrie du marché des services sous-marins et offshore, par type (inspection, maintenance et réparation, ingénierie sous-marine, déclassement, ingénierie, approvisionnement, construction et installation, enquête sous-marine, autres), par profondeur (eaux peu profondes, eaux profondes, eaux ultra-profondes), par application et analyse régionale, 2025-2032

Pages: 148 | Année de base: 2024 | Version: août 2025 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

Les services sous-marins et offshore englobent des opérations spécialisées qui soutiennent le développement, la production, la maintenance et le déclassement des infrastructures sous-marines et offshore.

Les activités clés comprennent l'arpentage sous-marin, l'assistance au forage, l'inspection, la réparation et la maintenance (IRM), l'ingénierie sous-marine, l'intervention sur les puits, le déclassement et l'installation d'équipements sous-marins tels que des pipelines, des ombilicaux et des systèmes de contrôle. Ces services sont essentiels pour des secteurs tels que le pétrole et le gaz offshore, l'énergie éolienne offshore, les télécommunications et l'exploitation minière marine, garantissant des opérations sûres, efficaces et fiables dans des environnements marins complexes.

Marché des services sous-marins et offshoreAperçu

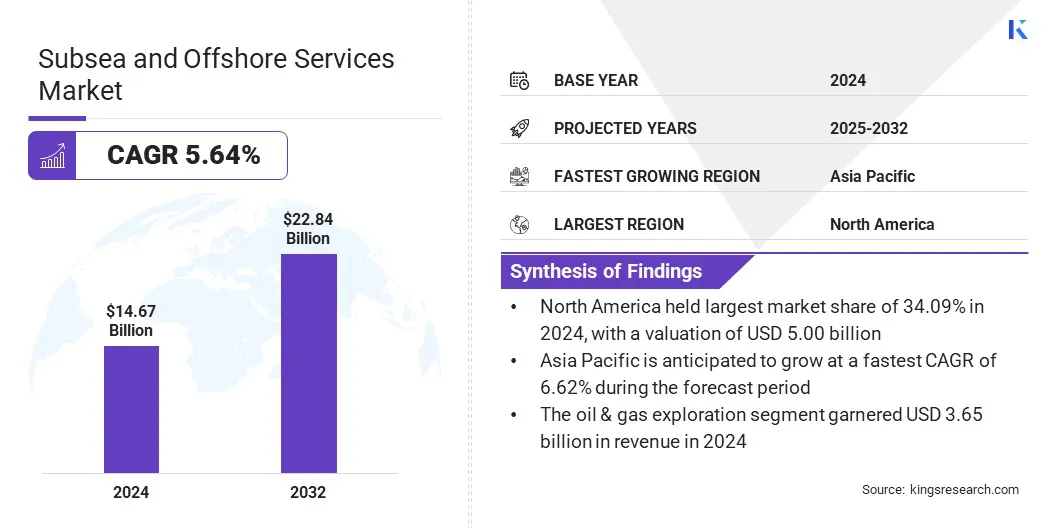

La taille du marché mondial des services sous-marins et offshore était évaluée à 14,67 milliards USD en 2024 et devrait passer de 15,46 milliards USD en 2025 à 22,84 milliards USD d’ici 2032, avec un TCAC de 5,64 % au cours de la période de prévision. L’adoption croissante de la technologie des jumeaux numériques et des systèmes de surveillance à distance transforme la façon dont les opérations offshore et sous-marines sont gérées.

Les répliques virtuelles des actifs physiques tels que les plates-formes offshore, les pipelines et les équipements sous-marins par les jumeaux numériques permettent la visualisation des données en temps réel, la maintenance prédictive et l'optimisation des performances. Cette tendance stimule le développement d’actifs sous-marins intelligents et permet aux fournisseurs de services de proposer sur le marché des solutions à valeur ajoutée et basées sur les données.

Points saillants :

La taille de l’industrie des services sous-marins et offshore a été enregistrée à 14,67 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 5,64 % de 2025 à 2032.

L'Amérique du Nord détenait une part de 34,09 % en 2024, évaluée à 5,00 milliards USD.

Le segment de l'inspection, de la maintenance et de la réparation a généré 4,39 milliards de dollars de revenus en 2024.

Le segment des eaux ultra-profondes devrait connaître le TCAC le plus rapide de 5,76 % au cours de la période de prévision.

Le segment de l'exploration pétrolière et gazière a généré 3,65 milliards de dollars de revenus en 2024.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 6,62 % au cours de la période de projection.

Les principales sociétés opérant sur le marché des services sous-marins et offshore sont TechnipFMC plc, Subsea7, DEEPOCEAN, McDermott, Royal Boskalis B.V., Oceaneering International, Inc., Helix Energy, DOF Group ASA, Fugro, BOURBON, Aban Offshore Limited, Hornbeck Offshore et Acteon Group Operations (UK) Limited.

La transition mondiale vers la décarbonisation et les solutions énergétiques durables entraîne une croissance significative des projets d'énergie renouvelable offshore, en particulier des parcs éoliens offshore. Ces projets nécessitent une large gamme de services sous-marins et offshore tout au long de leur cycle de vie, notamment des études de site, la cartographie des fonds marins, la pose de câbles, l'installation de fondations et la maintenance continue.

Alors que les pays fixent des objectifs ambitieux en matière de production d'énergie renouvelable, en particulier en Europe, en Asie-Pacifique et aux États-Unis, il existe une demande croissante de prestataires de services possédant une expertise dans la gestion d'opérations sous-marines complexes dans des environnements éoliens offshore.

Cette expansion présente une opportunité majeure pour les sociétés de services sous-marins et offshore de diversifier leurs portefeuilles au-delà du pétrole et du gaz traditionnels. De plus, l'intégration de parcs éoliens flottants et de câbles électriques avancés en mer devrait accroître la demande de services innovants d'ingénierie et de support sous-marins, créant ainsi de nouvelles sources de revenus et soutenant la croissance du marché à long terme.

En mai 2025, Oceans of Energy, en collaboration avec CrossWind et NKT, a livré avec succès un câble sous-marin dynamique d'exportation d'énergie pour le projet solaire offshore HKN1, marquant une étape clé dans l'intégration de l'énergie solaire dans l'infrastructure éolienne offshore existante.

Moteur du marché

Investissements croissants dans les parcs éoliens offshore

À mesure que les économies mondiales progressent vers un avenir carboneutre, les investissements dans les parcs éoliens offshore ont considérablement augmenté, ce qui en fait un élément clé de la transition énergétique propre. Les gouvernements d'Europe, d'Asie-Pacifique et d'Amérique du Nord mettent en place des politiques de soutien, des subventions et des objectifs énergétiques à long terme pour développer la capacité éolienne offshore.

Cela a attiré des capitaux substantiels vers de nouveaux développements, notamment les technologies éoliennes flottantes pour les eaux plus profondes. Ces projets s'appuient sur des services sous-marins et offshore pour l'étude du site, l'installation de câbles sous-marins, la mise en place de fondations structurelles et la maintenance continue.

En décembre 2024, Nexans a remporté un contrat majeur auprès de ScottishPower Renewables (qui fait partie d'Iberdrola) pour le projet éolien offshore East Anglia TWO. Le contrat porte sur la fourniture et l’installation de 100 km de câbles sous-marins d’exportation de 275 kV et de 55 km de câbles terrestres pour le raccordement au réseau, renforçant ainsi la position de Nexans dans la transition énergétique européenne.

Les investissements croissants alignés sur les objectifs de décarbonation stimulent l'innovation technologique dans le secteur sous-marin. À mesure que l’éolien offshore se développe à l’échelle mondiale, la demande de prestataires de services offshore expérimentés augmente, élargissant leur rôle au-delà du pétrole et du gaz pour inclure le développement d’infrastructures d’énergies renouvelables et le support du cycle de vie.

Défi du marché

Coûts opérationnels élevés et conditions environnementales difficiles

L'un des principaux défis qui entravent le progrès du marché des services sous-marins et offshore est le coût opérationnel élevé associé à l'exécution de tâches sous-marines dans des environnements marins éloignés et dangereux.

Les projets en eaux profondes et ultra-profondes nécessitent des navires spécialisés, des systèmes robotiques avancés et une main-d'œuvre qualifiée, ce qui augmente les dépenses. Les conditions météorologiques imprévisibles, les environnements à haute pression et l'accessibilité limitée augmentent encore les risques et les retards, ce qui a un impact sur la rentabilité et décourage les investissements dans les zones offshore inexplorées.

Pour atténuer ce défi, les entreprises adoptent des systèmes autonomes, une maintenance prédictive utilisant des jumeaux numériques et des solutions d'ingénierie modulaires et rentables pour optimiser l'allocation des ressources, réduire l'exposition aux risques et améliorer l'efficacité opérationnelle dans les environnements offshore difficiles.

Tendance du marché

Intégration croissante des véhicules sous-marins autonomes (AUV)

Le marché des services sous-marins et offshore connaît une intégration croissante desvéhicules sous-marins autonomes (AUV)pour transformer les opérations d’inspection, de surveillance et de maintenance.

Équipés de capteurs, de sonars et de systèmes d'imagerie avancés, les AUV peuvent naviguer dans des environnements sous-marins complexes et collecter des données haute résolution avec une intervention humaine minimale. Leur capacité à opérer dans des conditions d’eaux profondes et ultra-profondes sans navires de soutien réduit les coûts opérationnels et améliore la sécurité en limitant l’implication des plongeurs.

L’intégrité des actifs et l’efficacité opérationnelle restant essentielles, les AUV constituent une méthode plus rapide, plus précise et plus rentable pour inspecter les pipelines, les structures sous-marines et les installations sous-marines. Avec l'évolution de l'industrie vers la numérisation et la durabilité, le déploiement d'AUV permet une prise de décision en temps réel et une maintenance prédictive dans les secteurs du pétrole et du gaz et des énergies renouvelables offshore émergentes.

En mars 2025, Nauticus a acquis SeaTrepid International LLC pour renforcer ses capacités de robotique sous-marine et accélérer le déploiement de son logiciel d'autonomie, ToolKITT. Cette intégration améliore l'interopérabilité entre les ROV et les véhicules Aquanaut, permettant une plus grande efficacité opérationnelle et élargissant les opportunités de services offshore.

Aperçu du rapport sur le marché des services sous-marins et offshore

Segmentation

Détails

Par type

Inspection, entretien et réparation,Ingénierie sous-marine, déclassement, ingénierie, approvisionnement, construction et installation, étude sous-marine, autres

Par profondeur

Eaux peu profondes, eaux profondes, eaux ultra-profondes

Par candidature

Exploration pétrolière et gazière, énergie éolienne offshore, télécommunications sous-marines, surveillance environnementale, défense et surveillance, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (inspection, maintenance et réparation, ingénierie sous-marine, déclassement, ingénierie, approvisionnement, construction et installation, étude sous-marine et autres) : le segment de l'inspection, de la maintenance et de la réparation (IMR) a capturé la plus grande part de 29,90 % en 2024, principalement attribuée à la nécessité croissante d'assurer l'intégrité des actifs dans les infrastructures offshore vieillissantes, en particulier dans les champs de pétrole et de gaz matures.

Par profondeur (eaux peu profondes, eaux profondes et eaux ultra-profondes) : le segment des eaux ultra-profondes est sur le point d'enregistrer un TCAC de 5,76 % au cours de la période de prévision, principalement en raison de l'augmentation des investissements dans des projets complexes d'exploration pétrolière et gazière offshore au-delà de 1 500 mètres de profondeur. Les régions clés comprennent les bassins pré-salifères du Brésil, le golfe du Mexique aux États-Unis et l'Afrique de l'Ouest, alors que les sociétés énergétiques se concentrent sur la satisfaction de la demande mondiale à long terme.

Par application (exploration pétrolière et gazière, énergie éolienne offshore, télécommunications sous-marines, surveillance de l'environnement, défense et surveillance, et autres) : le segment de l'énergie éolienne offshore devrait croître à un TCAC de 5,83 % au cours de la période de prévision, principalement en raison des efforts mondiaux croissants pour réduire les émissions de carbone et la transition vers les énergies renouvelables.

Marché des services sous-marins et offshoreAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des services sous-marins et offshore en Amérique du Nord s'élevait à 34,09 % en 2024, évaluée à 5,00 milliards de dollars. Cette domination est renforcée par les vastes opérations pétrolières et gazières offshore dans le golfe du Mexique, aux États-Unis.

Le marché régional bénéficie en outre d’infrastructures établies, d’une base solide de prestataires de services et d’investissements importants dans la maintenance des actifs sous-marins, le déclassement et la récupération améliorée du pétrole. De plus, le soutien du gouvernement aux projets éoliens offshore, en particulier le long de la côte est des États-Unis, stimule la demande de services d'arpentage sous-marin, de pose de câbles et de construction sous-marine.

En décembre 2024, le plan d’action américain accélérant la décarbonation du secteur maritime favorise une faible‑carburants carbonés, zéro‑solutions énergétiques d’émission et technologies de propulsion durables. Cette évolution accélère la demande d’expertise sous-marine dans la modernisation des plates-formes offshore, l’installation de câbles et le déploiement de services verts pour soutenir les transitions maritimes.

Les grandes entreprises régionales adoptent de plus en plus les technologies de jumeaux numériques, les ROV et les systèmes de surveillance basés sur l'IA, positionnant l'Amérique du Nord comme une plaque tournante mondiale pour les opérations sous-marines avancées et le développement énergétique offshore.

Le secteur des services sous-marins et offshore en Asie-Pacifique devrait croître à un TCAC de 6,62 % au cours de la période de prévision. Cette croissance rapide est renforcée par l’augmentation des activités d’exploration et de production (E&P) offshore dans des pays comme la Chine, la Malaisie, l’Inde et l’Australie. Ces pays investissent massivement dans le pétrole, le gaz et les énergies renouvelables offshore pour garantirsécurité énergétiqueet réduire la dépendance à l’égard des importations.

De plus, le développement rapide des parcs éoliens offshore en Chine, à Taiwan, en Corée du Sud et au Japon crée une demande substantielle de services sous-marins, notamment l'installation de fondations, le déploiement de câbles sous-marins, ainsi que l'inspection et la maintenance sous-marines.

En mai 2025, ConocoPhillips China a attribué à Fluor Corporation le contrat pour développer la plus grande installation de production pétrolière offshore dans la baie de Bohai. Avec une capacité projetée de 190 000 barils par jour, le projet souligne la demande croissante de services avancés d’ingénierie, d’installation et de gestion de projet offshore.

Les incitations gouvernementales, les politiques favorables et la participation croissante du secteur privé accélèrent encore le développement des infrastructures offshore. Le marché régional connaît également l'adoption croissante de technologies avancées telles que les véhicules sous-marins autonomes (AUV), les outils de maintenance prédictive et l'analyse de données en temps réel pour optimiser les opérations et réduire les risques.

Cadres réglementaires

Aux États-Unis, la loi sur les terres du plateau continental extérieur (OCSLA, 1953) et la loi sur les terres submergées (1953) confèrent une compétence fédérale sur les opérations pétrolières, gazières et minérales offshore au-delà des eaux de l'État.

Au Royaume-Uni, la directive sur la sécurité en mer (2013/30/UE) est mise en œuvre par le biais des règlements de 2015 sur les installations offshore (directive sur la sécurité en mer),obliger les opérateurs à maintenir des dossiers de sécurité complets examinés par la division Offshore Energy du HSE.

Allemagneapplique les normes à l'échelle de l'UE en matière de gestion de la sécurité, de compétence des opérateurs, d'utilisation de produits chimiques et de rejets dans l'environnement dans le cadre des cadres OSPAR et REACH.

En Chine, les projets d'énergie éolienne offshore et de câbles sous-marins doivent faire l'objet d'évaluations d'impact environnemental et de permis océaniques souverains de la State Oceanic Administration. Les organismes de réglementation supervisent également la normalisation, la localisation et la certification des technologies sous-marines.

Au Japon, le ministère de l'Économie, du Commerce et de l'Industrie (METI) et la Garde côtière japonaise réglementent le pétrole offshore en vertu de la loi sur le développement du pétrole et du gaz naturel en mer, et l'énergie éolienne en vertu de la loi sur le commerce de l'électricité, couvrant la sécurité des installations sur les fonds marins, les opérations de plongée et les exigences détaillées de l'EIE.

Paysage concurrentiel

Les principaux acteurs opérant dans le secteur des services sous-marins et offshore se concentrent de plus en plus sur le renforcement de leurs portefeuilles par le biais de fusions, d'acquisitions et de coentreprises pour exploiter les marchés émergents de l'énergie offshore, en particulier en Asie-Pacifique et en Europe.

En mai 2025, DOF, en collaboration avec la société d'ingénierie Royal IHC, a investi dans un système modulaire de réparation de câbles conçu pour transformer la maintenance des câbles éoliens offshore. Cette innovation vise à permettre une compatibilité à l’échelle de la flotte, un déploiement plus rapide, une réduction des temps d’arrêt et une efficacité logistique améliorée dans les opérations éoliennes offshore.

En outre, la transformation numérique est un impératif majeur pour les leaders du marché, avec des investissements substantiels dans les systèmes de surveillance à distance, les jumeaux numériques, les outils de performance des actifs basés sur l'IA et l'automatisation via les ROV et les AUV. Ces technologies aident les entreprises à réduire les risques et les coûts opérationnels tout en maximisant la disponibilité pour les clients.

Les acteurs diversifient également leurs offres de services pour répondre à la fois aux secteurs traditionnels du pétrole et du gaz et des énergies renouvelables, permettant ainsi une résilience à long terme dans un environnement de marché fluctuant.

En juillet 2025, NKT s'est associé à Helix Robotics Solutions Limited pour exploiter sa prochaine trancheuse sous-marine T3600, dont le lancement est prévu en 2027. Cette collaboration stratégique renforce les capacités de creusement de tranchées offshore de NKT, en améliorant la protection des câbles sous-marins pour soutenir la sécurité énergétique et la transition vers les énergies renouvelables dans les projets d'infrastructure offshore.

Entreprises clés du marché des services sous-marins et offshore :

En juin 2025, le groupe de projets offshore d'Oceaneering International a conclu un accord de services de navires avec un opérateur majeur pour le MPSV Harvey Deep Sea, améliorant ainsi ses capacités d'inspection, de maintenance et de réparation (IMR) sous-marines et d'installation dans le golfe du Mexique.

En mai 2025, Cellula Robotics Limited a signé un accord avec Subsea Europe Services GmbH (SES) pour étendre sa présence en Europe du Nord. SES fera la promotion de la gamme complète d'AUV de Cellula, y compris les systèmes Envoy, Porter, Guardian, Warden et Sentinel, ciblant la recherche universitaire, les levés offshore et les secteurs géophysiques dans les domaines commerciaux et scientifiques.

En mars 2025, TechnipFMC a remporté un important contrat intégré d'ingénierie, d'approvisionnement, de construction et d'installation (iEPCI) auprès de Shell pour le développement du greenfield de Gato do Mato au large du Brésil. Le projet exploitera les systèmes de production Subsea 2.0 configurés sur commande pour permettre une exécution intégrée, rationaliser la livraison et accélérer la mise en production du premier pétrole.

En juillet 2024, Hornbeck Offshore Services a reçu l'approbation formelle du bureau des programmes pour les petites entreprises de la marine américaine pour un accord de mentor-protégé avec Next Generation Logistics (NGL). Ce partenariat renforce la position de Hornbeck dans les services sous-marins et soutient les opérations sous-marines militaires américaines grâce à des navires de soutien offshore modifiés.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des services sous-marins et offshore au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.