Taille du marché des stations totales robotiques, part, croissance et analyse de l’industrie, par composant (matériel, logiciels, services), par application (arpentage et cartographie, construction et infrastructure, excavation), par industrie d’utilisation finale (construction, services publics, exploitation minière, transport, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: septembre 2025 | Auteur: Swati J. | Dernière mise à jour: mars 2026

Une station totale robotique (RTS) est un instrument de topographie avancé qui combine un théodolite électronique, un télémètre électronique (EDM) et un logiciel intégré dans un seul système.

Contrairement aux stations totales conventionnelles, qui nécessitent généralement deux opérateurs, les stations totales robotisées utilisent des entraînements motorisés et une reconnaissance automatique des cibles pour suivre en continu le prisme et effectuer des mesures. Cela permet une surveillance par un seul opérateur, améliorant ainsi l'efficacité et réduisant les besoins en main-d'œuvre.

Marché des stations totales robotiséesAperçu

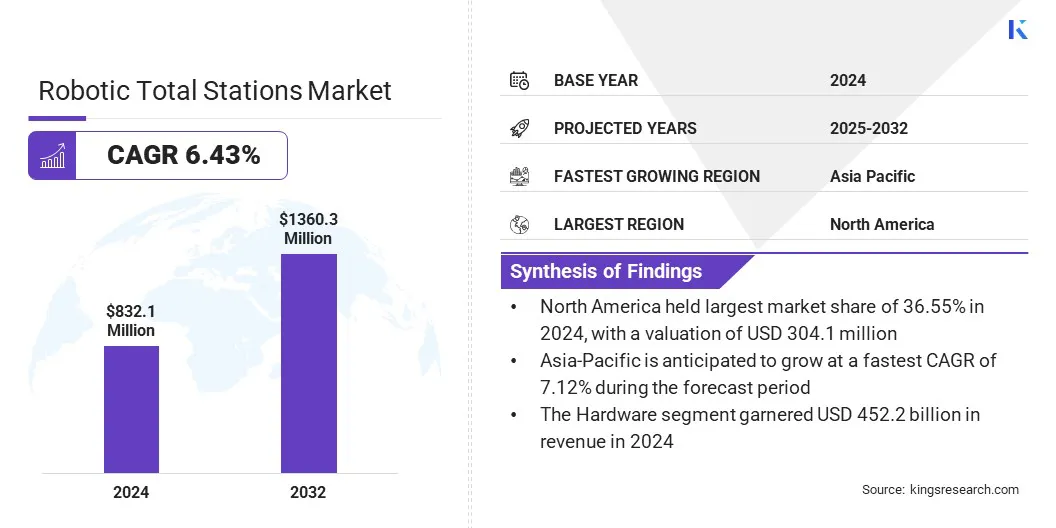

La taille du marché mondial des stations totales robotiques était évaluée à 832,1 millions de dollars en 2024 et devrait passer de 879,2 millions de dollars en 2025 à 1 360,3 millions de dollars d'ici 2032, soit un TCAC de 6,43 % sur la période de prévision.

Le marché connaît une croissance constante, tirée par la demande croissante de précision, d'automatisation et d'efficacité dans les flux de travail d'arpentage et de construction. L'adoption est soutenue par le développement croissant des infrastructures, les projets de villes intelligentes et l'intégration du RTS avec les technologies du système mondial de navigation par satellite et de modélisation des informations du bâtiment.

Points saillants :

La taille du marché mondial des stations totales robotiques a été enregistrée à 832,1 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 6,43 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 36,55 % en 2024, avec une valorisation de 304,1 millions de dollars.

Le segment du matériel a généré 452,2 millions de dollars de revenus en 2024.

Le segment de l'arpentage et de la cartographie devrait atteindre 438,5 millions de dollars d'ici 2032.

Le segment de la construction devrait connaître le TCAC le plus rapide de 6,32 % au cours de la période de prévision.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 7,12 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché mondial des stations totales robotisées sont Carlson Software, Singoo, Changzhou Dadi Surveying Science & Technology Co., Ltd., GPS LANDS (SINGAPORE) PTE LTD, Hilti Corporation, South Surveying & Mapping Technology CO., LTD., STONEX Srl, April GUANGDONG KOLIDA INSTRUMENT CO., LTD., Hexagon AB, Topcon, Trimble Inc., GeoMax AG, Leica Geosystems AG, Nikon Corporation et SOKKIA.

La demande croissante de précision et de productivité dans les projets de construction et d'infrastructure stimule la demande de stations totales robotisées. Ces instruments permettent des relevés effectués par un seul opérateur, réduisant ainsi les besoins en main-d'œuvre tout en offrant une précision de mesure élevée et une collecte de données plus rapide.

L'intégration avec des plateformes numériques telles que BIM et SIG permet une planification de projet transparente, améliore l'efficacité du flux de travail et minimise les erreurs. Les fonctionnalités de connectivité avancées permettent en outre le transfert de données en temps réel et la collaboration entre les équipes, garantissant ainsi l'exécution en temps opportun de projets complexes.

En mai 2023, GeoMax a lancé la station totale robotisée Zoom95, conçue pour offrir une vitesse, une précision et une efficacité opérationnelle plus élevées. Le système est équipé d'un écran WVGA plus grand, d'un processeur amélioré, d'une capacité de stockage étendue et d'une prise en charge de plusieurs applications logicielles. Il intègre également le Wi-Fi intégré et une poignée Bluetooth longue portée, permettant une connectivité fiable et un transfert de données plus fluide sur le terrain.

Moteur du marché

Projets de développement et de construction d’infrastructures à grande échelle

La croissance du marché des stations totales robotisées est tirée par des projets de développement et de construction d’infrastructures à grande échelle dans le monde entier. Les gouvernements et les promoteurs privés adoptent de plus en plus de technologies d'arpentage avancées pour garantir la précision, réduire les retards des projets et optimiser les coûts de main-d'œuvre.

Les stations totales robotisées offrent une efficacité à un seul opérateur et une précision de mesure élevée, ce qui en fait un outil essentiel dans les opérations de topographie modernes pour les projets complexes dans les domaines des réseaux de transport, du développement de villes intelligentes et de la construction industrielle, où la vitesse, la fiabilité et la productivité sont essentielles, stimulant ainsi la demande du marché.

En octobre 2024, le ministère américain des Transports a fourni un financement de plus de 4,2 milliards de dollars. Cette somme a été distribuée via les programmes Mega Grant et INFRA Grant. Le financement fait partie du programme Investir en Amérique et représente l’un des investissements les plus importants dans le cadre de la loi bipartite sur les infrastructures.

Défi du marché

Coût élevé d’acquisition et de mise en œuvre des équipements

L’un des principaux défis auxquels est confronté le marché mondial des stations totales robotisées est l’investissement initial élevé associé aux instruments avancés et aux logiciels de support. Les petits et moyens entrepreneurs trouvent le coût prohibitif, ce qui limite une adoption plus large au-delà des grands projets d’infrastructure.

De plus, l'utilisation efficace des stations totales robotisées nécessite des géomètres formés et familiarisés avec l'automatisation,intégration de donnéeset les flux de travail numériques. La pénurie de professionnels qualifiés dans certaines régions crée des obstacles à un déploiement efficace, ralentissant la pénétration du marché malgré les avantages évidents de la technologie en termes de productivité..

Pour relever ce défi, les fabricants introduisent des modèles de financement flexibles, des licences par abonnement et des options de location afin de réduire la charge financière des utilisateurs finaux. Les entreprises investissent également dans des interfaces conviviales, des systèmes d’étalonnage automatisés et des programmes de formation pour réduire les barrières de compétences et encourager une adoption plus large dans divers segments des secteurs de la construction et de l’arpentage.

Tendance du marché

Intégration avec les technologies numériques de construction

Une tendance clé qui façonne le marché des stations totales robotisées est l'intégration croissante de ces instruments avec les technologies de construction numérique telles que la modélisation des informations du bâtiment (BIM),Systèmes d'Information Géographique (SIG)et les plateformes de collaboration basées sur le cloud.

Les fabricants intègrent des fonctionnalités telles que la synchronisation automatisée des données, la visualisation de réalité mixte et la connectivité IoT, permettant le transfert en temps réel des données d'enquête aux équipes de projet. Cette tendance transforme les stations totales robotisées d'outils de mesure autonomes en solutions connectées qui prennent en charge les flux de travail de construction de bout en bout, améliorant ainsi la précision, la productivité et la prise de décision dans les grands projets d'infrastructures et de villes intelligentes.

Aperçu du rapport sur le marché des stations totales robotisées

Segmentation

Détails

Par composant

Matériel,Logiciels, Services

Par candidature

Arpentage et cartographie, Construction et infrastructures, Excavation

Par secteur d'utilisation finale

Construction, services publics, exploitation minière, transport, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par composant (matériel, logiciels, services) : Le segment du matériel a gagné 452,2 millions de dollars en 2024 grâce à l'adoption croissante de stations totales robotiques avancées avec une précision améliorée, des fonctionnalités de connectivité et des capacités d'automatisation qui réduisent la dépendance en matière de main-d'œuvre dans les projets d'arpentage et de construction à grande échelle.

Par application (arpentage et cartographie, construction et infrastructures, excavation) : La construction et les infrastructures détenaient 45,20 % du marché en 2024, en raison du déploiement croissant de stations totales robotisées dans des projets à grande échelle pour un aménagement précis du site, une intégration de données en temps réel avec les plateformes BIM et une efficacité améliorée dans la gestion des réseaux de développement urbain et de transport complexes.

Par secteur d'utilisation finale (construction, services publics, mines et transports, autres) : le segment de la construction devrait atteindre 659,0 millions de dollars d'ici 2032, en raison de la demande croissante d'arpentages de haute précision dans les grands projets d'infrastructure et de l'adoption accrue des technologies de construction numérique.

Marché des stations totales robotiséesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des stations totales robotiques en Amérique du Nord s’élevait à 36,55 % en 2024, avec une valorisation de 304,1 millions de dollars. Cette domination est attribuable aux initiatives de développement d’infrastructures et de modernisation de la construction à grande échelle partout en Amérique du Nord.

Les stations totales robotisées sont de plus en plus déployées pour répondre aux exigences de topographie de haute précision dans les réseaux de transport, les projets de villes intelligentes et les installations industrielles, où la précision et l'efficacité sont essentielles.

De plus, les entrepreneurs et les sociétés d'ingénierie de la région sont les premiers à adopter des outils de construction numériques avancés, intégrant des stations totales robotisées avecModélisation des informations du bâtiment (BIM)plates-formes et systèmes de gestion de projet basés sur le cloud. Le besoin croissant d’une plus grande précision de mesure, d’une dépendance réduite à la main-d’œuvre et d’une productivité améliorée dans les projets de construction et d’infrastructure stimule l’adoption de stations totales robotisées en Amérique du Nord.

L’industrie des stations totales robotisées en Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC robuste de 7,12 % au cours de la période de prévision. Le marché de l’Asie-Pacifique connaît une croissance robuste soutenue par une urbanisation rapide et des investissements dans les infrastructures à grande échelle. L'expansion des réseaux de transport, les initiatives de villes intelligentes et le développement industriel dans des pays comme la Chine, l'Inde et le Japon créent une demande constante de technologies d'arpentage avancées.

Les stations totales robotisées sont de plus en plus adoptées pour gérer des environnements de construction complexes, où elles fournissent des mesures précises, accélèrent les délais de projet et réduisent le recours à de grandes équipes de terrain. En outre, le secteur de la construction de la région adopte l’automatisation et la numérisation, les stations totales robotisées constituant un outil clé pour améliorer la précision, la productivité et la rentabilité dans divers projets d’infrastructure et de développement urbain.

Par exemple, le Bureau d’information de presse (PIB) de l’Inde a rapporté que le budget de l’Union 2023-2024 avait alloué 10 millions de ₹ (environ 122 milliards de dollars) aux infrastructures, englobant les transports, le développement urbain et les corridors industriels.

Cadres réglementaires

Les États-Unisréglemente les instruments d'arpentage, y compris les stations totales robotisées, par le biais de normes établies par le National Geodetic Survey (NGS) et l'American Society for Photogrammetry and Remote Sensing (ASPRS). L'équipement doit également être conforme aux normes de sécurité ISO 17123 (procédures de terrain pour les instruments géodésiques) et CEI pour les appareils de mesure électroniques. Les commissions des licences au niveau de l'État supervisent l'utilisation professionnelle dans la construction et l'arpentage.

L'UEexige le respect des normes EN ISO pour la précision et la sécurité des levés, ainsi que des directives pour l'intégration numérique de la construction via les mandats BIM en vertu de la réglementation européenne sur les marchés publics. Les instruments utilisés dans les projets de construction doivent être conformes aux exigences du marquage CE pour garantir l'interopérabilité et la sécurité entre les États membres.

En Asie-Pacifique, les lignes directrices de Survey of India réglementent les pratiques d'arpentage, y compris l'utilisation de stations totales dans la cartographie géospatiale et les projets d'infrastructure. Les lignes directrices sur les données géospatiales du gouvernement indien (2021) régissent en outre le traitement des données, exigeant l'exactitude, le stockage sécurisé des données et le respect des autorisations de cartographie pour le développement des infrastructures.

L'Organisation internationalepour la normalisation (ISO) fournit des références mondiales, en particulier la série ISO 17123 pour les procédures de terrain des instruments géodésiques et topographiques, et la norme ISO 9849/12858 pour les accessoires d'instruments. Ces normes garantissent une précision, un étalonnage et une fiabilité uniformes des stations totales robotisées sur les marchés mondiaux.

Paysage concurrentiel

L’industrie mondiale des stations totales robotisées se caractérise par un grand nombre de participants, parmi lesquels des sociétés établies et des organisations en plein essor. Les principaux acteurs du marché des stations totales robotisées adoptent des stratégies telles que l’innovation de produits, la R&D continue et les partenariats stratégiques pour améliorer la précision des levés et l’efficacité opérationnelle.

Modèles avancés dotés de processeurs plus rapides, d'une connectivité intégrée et d'une compatibilité BIM transparente, les entreprises permettent aux entrepreneurs et aux géomètres d'optimiser les flux de travail et de réduire les retards des projets.

Entreprises clés du marché des stations totales robotiques :

Logiciel Carlson

Singoo

Changzhou Dadi arpentage Science & Technology Co., Ltd.

GPS LANDS (SINGAPOUR) PTE LTD

Société Hilti

Technologie d'arpentage et de cartographie du Sud CO., LTD.

En juillet 2024, Stonex a présenté la station totale robotique Android R120, conçue pour offrir des performances de haute précision pour les applications d'arpentage et de construction. L'instrument offre une précision angulaire de 1″ (avec une version 2″ en option), une précision EDM de 1 mm + 1 ppm et une plage de fonctionnement sans réflecteur allant jusqu'à 1 000 mètres.

En juillet 2023, HP Inc. a annoncé la disponibilité commerciale complète de sa solution de station totale robotisée HP SitePrint aux États-Unis, au Canada, au Royaume-Uni et en Irlande. Il est développé pour fournir des plans de chantier de construction très précis et améliorer la précision tout en améliorant la productivité.

.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des stations totales robotisées au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.