Taille, part, croissance et analyse de l’industrie du marché des robotaxi, par composant (caméra, LiDAR, radar, capteurs à ultrasons, autres), par type de véhicule (voitures particulières, navettes/fourgonnettes), par niveau d’autonomie (niveau 4, niveau 5), par propulsion et analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: octobre 2025 | Auteur: Swati J. | Dernière mise à jour: octobre 2025

Un robotaxi est un véhicule autonome développé pour fournir des services de covoiturage à la demande sans avoir recours à des conducteurs humains. Ces véhicules sont équipés de technologies de capteurs avancées, de systèmes de navigation basés sur l'intelligence artificielle et de plateformes de réservation numérique qui permettent un transport de passagers sûr et efficace.

L'étendue du marché comprend les types de véhicules électriques, hybrides et à carburant. Les modèles de services vont des solutions de covoiturage traditionnelles aux solutions d'autopartage et de location à court terme, reflétant diverses approches commerciales pour répondre aux différents besoins de mobilité urbaine.

Marché des robots taxisAperçu

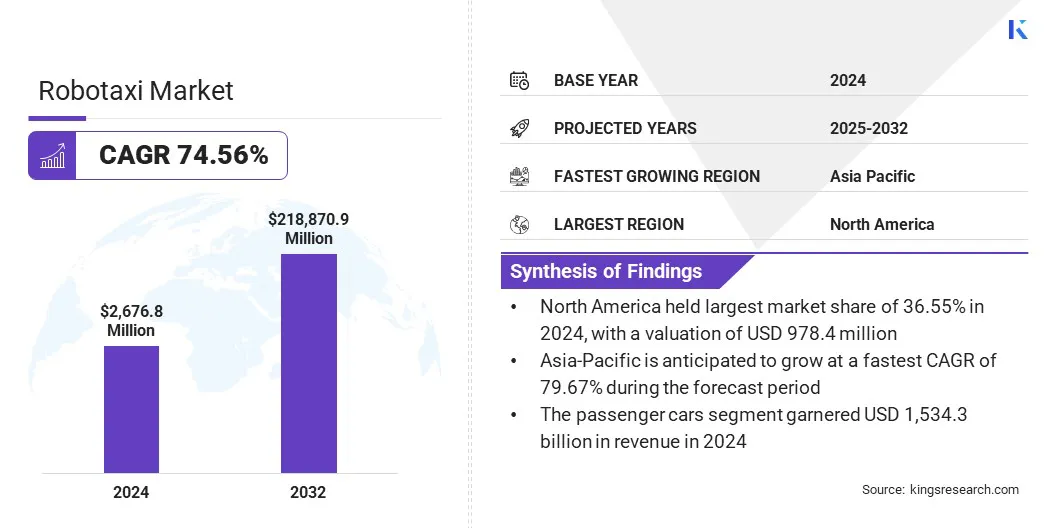

La taille du marché mondial des taxis robots était évaluée à 2 676,8 millions de dollars en 2024 et devrait passer de 4 432,2 millions de dollars en 2025 à 2 18 870,9 millions de dollars d’ici 2032, affichant une croissance stupéfiante de 74,56 % TCAC au cours de la période de prévision.

Le marché est principalement motivé par la demande croissante de solutions de mobilité durables et rentables. De plus, les progrès de la technologie des véhicules autonomes améliorent la sécurité et la fiabilité des robots-taxis. L’expansion des services de covoiturage et de mobilité partagée basés sur des applications alimente également l’adoption par le marché.

Points saillants :

La taille de l’industrie des taxis robots a été enregistrée à 2 676,8 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 74,56 % de 2024 à 2032.

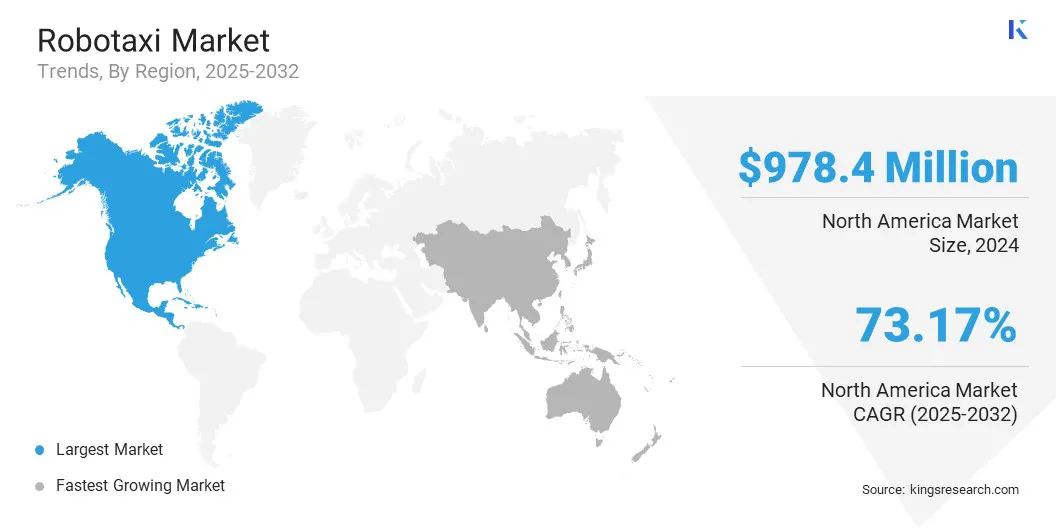

L'Amérique du Nord détenait une part de 36,55 % en 2024, évaluée à 978,4 millions de dollars.

Le segment LiDAR a généré 1 007,8 millions de dollars de revenus en 2024.

Le segment des voitures particulières devrait atteindre 1 16 002,3 millions de dollars d’ici 2032.

Le segment de niveau 4 devrait enregistrer une part de 58,12 % d’ici 2032.

Le segment des véhicules électriques représentait une part de 59,34 % en 2024.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 79,67 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des robots taxis sont Waymo LLC, Baidu Apollo, Zoox, Inc., Tesla, Pony.ai, WeRide.ai., AutoX, Inc, Didi Chuxing, Motional, Inc., Uber Technologies Inc., BMW Group, Hyundai Motor Company, Aurora Operations, Inc., Avride Inc. et DeepRoute.ai.

Le marché connaît une croissance significative en raison de la commercialisation de solutions de mobilité autonome et de la demande croissante de transports urbains efficaces, évolutifs et durables. Les progrès rapides de l’IA, des technologies de capteurs et des plates-formes de véhicules électriques permettent le déploiement de services sans conducteur sûrs et fiables.

Les fabricants et les fournisseurs de technologies étendent leurs programmes pilotes, forment des partenariats stratégiques et intègrent les robotaxis à des plateformes de covoiturage basées sur des applications pour répondre à la demande des consommateurs. Investissements dans du matériel de nouvelle génération,gestion de flotteles systèmes et les infrastructures de mobilité urbaine contribuent également au développement du marché.

En juin 2025, Pony.ai s'est associé à Shenzhen Xihu Corporation Limited, le plus grand opérateur de taxi de la ville, pour déployer plus de 1 000 robotaxis de septième génération (Gen 7) à Shenzhen. La collaboration s'appuie sur un modèle « léger sur les actifs + basé sur l'IA » pour accélérer les services de mobilité autonome à grande échelle, sûrs et efficaces dans les villes chinoises de premier rang.

Moteur du marché

Urbanisation croissante et demande de mobilité efficace

La croissance du marché des taxis robots est tirée par la demande croissante de solutions de mobilité urbaine efficaces et évolutives. Les Robotaxis contribuent à gérer la congestion urbaine et à optimiser la circulation grâce à des services de mobilité à la demande et sans conducteur. L’urbanisation croissante renforce encore cette base de demande.

Selon le Bureau du recensement des États-Unis,au 1er juillet 2024, près de 294 millions de personnes, soit environ 86 % de la population totale des États-Unis, résidaient dans les zones métropolitaines.

De plus, l’intégration avec des plates-formes de covoiturage basées sur des applications permet un transport flexible et rentable. De plus, les investissements dans les infrastructures des villes intelligentes et les initiatives réglementaires facilitent une adoption plus large, ce qui stimule la croissance du marché.

Défi du marché

Conformité réglementaire et de sécurité

L’un des principaux défis qui entravent la croissance du marché des taxis robots est la complexité de l’approbation réglementaire et de la conformité en matière de sécurité dans les régions. Les variations dans la réglementation des véhicules autonomes, les normes de sécurité strictes et les problèmes de responsabilité créent des obstacles au déploiement à grande échelle et augmentent les coûts opérationnels pour les fabricants et les prestataires de services. Cette incertitude réglementaire peut ralentir l’adoption, en particulier dans les régions dont les cadres politiques sont fragmentés ou évolutifs.

Pour relever ce défi, les entreprises collaborent avec les décideurs politiques pour établir des protocoles de sécurité et des directives de test standardisés. De plus, des programmes pilotes, des partenariats stratégiques et des déploiements urbains contrôlés contribuent à démontrer la fiabilité, à renforcer la confiance du public et à faciliter les approbations réglementaires plus fluides, atténuant ainsi les risques associés àvéhicule autonomeopérations.

Tendance du marché

Intégration des technologies électriques et autonomes

Une tendance notable qui façonne le marché des taxis robots est l’intégration de la propulsion électrique avec des technologies de conduite autonome pour améliorer l’efficacité opérationnelle et la durabilité. Les robots-axis électriques réduisent les émissions de carbone et les coûts opérationnels, tandis que les systèmes avancés de navigation et de capteurs basés sur l'IA améliorent l'optimisation des itinéraires, la sécurité et l'expérience des passagers.

Les opérateurs de flotte exploitent ces technologies pour faire évoluer efficacement les services de mobilité urbaine. L’accent combiné mis sur l’électrification et l’autonomie stimule les investissements dans les infrastructures des villes intelligentes et les plateformes de mobilité partagée, soutenant ainsi l’adoption et la croissance du marché.

Par exemple, en juillet 2025, Uber, en collaboration avec Lucid Group, Inc. et Nuro, Inc., a annoncé un programme de robotaxi premium de nouvelle génération pour la plateforme de covoiturage Uber. L'initiative vise à déployer plus de 20 000 véhicules Lucid équipés du Nuro Driver sur plusieurs marchés mondiaux sur six ans.

Aperçu du rapport sur le marché des robotaxis

Segmentation

Détails

Par composant

Caméra, LiDAR, radar, capteurs à ultrasons, autres

Par type de véhicule

Voitures particulières, navettes/fourgonnettes

Par niveau d'autonomie

Niveau 4, niveau 5

Par propulsion

Véhicule électrique (VE), véhicule hybride, véhicule à pile à combustible

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par composant (caméra, LiDAR, radar, capteurs à ultrasons et autres) : Le segment LiDAR a gagné 1 007,8 millions de dollars en 2024, principalement grâce à ses capacités de cartographie 3D de haute précision, sa détection supérieure d'objets dans diverses conditions d'éclairage et son adoption croissante dans les systèmes de navigation des véhicules autonomes.

Par type de véhicule (voitures particulières et navettes/fourgonnettes) : Le segment des voitures particulières détenait 57,32 % de part de marché en 2024, alimenté par une préférence accrue des consommateurs pour les services de covoiturage à la demande et une intégration généralisée avec des plateformes de mobilité autonome basées sur des applications.

Par niveau d'autonomie (niveau 4 et niveau 5) : le segment de niveau 4 devrait atteindre 1 27 199,9 millions de dollars d'ici 2032, en raison de sa préparation au déploiement commercial, du soutien réglementaire aux programmes pilotes urbains et de son adoption généralisée dans les services de covoiturage et de covoiturage.services de mobilité partagée.

Par propulsion (véhicule électrique (VE), véhicule hybride et véhicule à pile à combustible) : Le segment des véhicules électriques devrait enregistrer une part de 67,70 % d'ici 2032, grâce aux incitations gouvernementales en faveur de l'adoption des véhicules électriques et à l'accent croissant mis sur les solutions de mobilité urbaine durables et sans émissions.

Marché des robots taxisAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché des robotaxis en Amérique du Nord s’élevait à 36,55 % en 2024, avec une valorisation de 978,4 millions de dollars sur le marché mondial. Cette domination est principalement renforcée par l’urbanisation croissante, des cadres réglementaires favorables et des investissements dans les infrastructures des villes intelligentes. En outre, l’expansion rapide des premiers déploiements à grande échelle menés par les fournisseurs de technologies et les plateformes de covoiturage stimule la demande du marché dans la région.

Les fournisseurs de technologies et les constructeurs automobiles font progresser la navigation, les systèmes de capteurs et la propulsion électrique basés sur l’IA pour améliorer l’efficacité opérationnelle, la sécurité et l’expérience des passagers. Les opérateurs de mobilité urbaine exploitent des plates-formes basées sur des applications pour gérer les flottes, optimiser les itinéraires et fournir des services de transport évolutifs et à la demande dans les principales zones métropolitaines.

En mai 2025, Uber s'est associé à May Mobility pour déployer des milliers de véhicules autonomes sur sa plateforme de covoiturage dans les villes américaines, en commençant par Arlington, au Texas, d'ici fin 2025.

L’Asie-Pacifique est prête à connaître une croissance significative avec un TCAC robuste de 79,67 % sur la période de prévision. Cette croissance est soutenue par des déploiements pilotes à grande échelle, un potentiel d'adoption élevé par les consommateurs et des investissements des acteurs du marché national de la région. Des pays comme la Chine, le Japon et la Corée du Sud sont à l’avant-garde du déploiement, tirant parti des réseaux 5G avancés, de l’intégration de l’IA et des technologies véhicule-à-tout (V2X) pour accélérer la commercialisation.

Les plateformes locales de covoiturage et les constructeurs automobiles s'associent à des entreprises technologiques mondiales pour étendre les programmes pilotes et parvenir à une adoption rapide à grande échelle. Les grands centres urbains de la région Asie-Pacifique donnent la priorité au transport autonome pour réduire les embouteillages, améliorer la durabilité environnementale et répondre aux besoins de mobilité de populations croissantes, contribuant ainsi à la croissance du marché.

Par exemple, en avril 2025, Didi Autonomous Driving a dévoilé son premier robotaxi de niveau 4 développé en partenariat avec GAC Aion. Le véhicule, équipé d'une plate-forme matérielle de nouvelle génération et d'un système de redondance de sécurité multidimensionnelle, devrait être produit en série d'ici la fin de 2025.

Cadres réglementaires

En Amérique du Nord, les tests et les opérations des véhicules autonomes sont réglementés par la National Highway Traffic Safety Administration (NHTSA) ainsi que par les autorités de transport au niveau de l'État. La Californie, l'Arizona et le Texas ont des directives spécifiques pour les essais sur route, les opérations de flotte et les déploiements sans conducteur.

En Europe, la Commission européenne et la CEE-ONU fournissent des cadres harmonisés pour les essais, la certification et les opérations transfrontalières des véhicules autonomes. Les États membres de l'UE, dont l'Allemagne, la France et d'autres, appliquent des exigences en matière de validation de sécurité, de couverture de responsabilité et de protection des données en vertu du RGPD pour les services commerciaux de robotaxi.

En Chine, des zones d'essai de véhicules autonomes, des licences de flotte et des normes de commercialisation de niveau 4 ont été établies. Le Japon et la Corée du Sud proposent des bacs à sable réglementaires pour les opérations pilotes, axés sur la vérification de la sécurité, la conformité aux exigences de navigation basées sur l'IA et l'intégration avec les systèmes véhicule-infrastructure.

Sur la scène internationale, l'Organisation internationale de normalisation a élaboré des normes telles que l'ISO 26262 pour la sécurité fonctionnelle des véhicules routiers et l'ISO/PAS 21448 (SOTIF) pour la sécurité des fonctionnalités prévues, qui s'appliquent aux systèmes autonomes, y compris les robots-taxis.

Paysage concurrentiel

Les principaux acteurs opérant dans l’industrie des robots taxis mettent en œuvre des mesures stratégiques pour accélérer l’expansion du marché. Les entreprises développent des plates-formes de véhicules modulaires et évolutives pour faciliter l’itération rapide du matériel et des logiciels autonomes. Les collaborations avec les opérateurs de logistique, de vente au détail et de livraison du dernier kilomètre étendent l'utilisation de la flotte au-delà du transport de passagers.

Les investissements dans les systèmes de maintenance prédictive basés sur les données et d’optimisation de la flotte réduisent les coûts opérationnels et améliorent la fiabilité des services. De plus, les entreprises établissent des partenariats transfrontaliers et mènent des programmes pilotes internationaux pour valider la technologie, étendre leur présence régionale et renforcer la demande des consommateurs en solutions de mobilité autonome.

Par exemple, en mars 2025, le service de covoiturage autonome de Baidu, Apollo Go, s'est associé à Autogo, basée aux Émirats arabes unis, une filiale de Kintsugi Holding, pour déployer la plus grande flotte entièrement sans conducteur à Abu Dhabi, dans le but d'introduire une mobilité autonome de nouvelle génération dans toute la ville.

Principales entreprises clés sur le marché des robotaxis :

En septembre 2025, YFT et May Mobility ont lancé des services de robotaxi à Atlanta, marquant une expansion importante des opérations de covoiturage autonomes sur le marché américain.

En septembre 2025, Zoox d'Amazon a lancé son service de robotaxi à Las Vegas, proposant des trajets gratuits dans certaines zones de la ville avec des véhicules entièrement sans conducteur fonctionnant sans volant.

En juin 2025, MOIA a dévoilé la version de production en série de l'ID. Buzz AD, le premier véhicule de série entièrement autonome de Volkswagen, spécifiquement optimisé pour le déploiement dans les services de mobilité et les solutions de transport autonomes clé en main.

En mars 2025, Avride s'est associé à Hyundai Motor Co. pour étendre sa flotte de robotaxis et développer et exploiter conjointement des véhicules autonomes en Corée du Sud.

En janvier 2025, HERE et BMW Group ont étendu leur partenariat pour faire progresser un système de cartographie alimenté par l'IA conçu pour prendre en charge la conduite automatisée et améliorer la sécurité routière.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des taxis robots au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.