Taille du marché des catalyseurs de métaux précieux, part, croissance et analyse de l’industrie, par métal (palladium, platine, rhodium, iridium, ruthénium, autres), par forme (poudre, granulés, extrudat et nid d’abeilles, monolithe enduit de lavage), par application (automobile, pétrochimie, pharmaceutique, électronique et semi-conducteurs, autres) et analyse régionale, 2026-2033

Pages: 160 | Année de base: 2025 | Version: janvier 2026 | Auteur: Antriksh P. | Dernière mise à jour: mars 2026

Le marché comprend des matériaux et des systèmes catalytiques à base de métaux du groupe du platine tels que le platine, le palladium, le rhodium et l'iridium qui accélèrent les réactions chimiques, tout en restant non consommés tout au long du processus catalytique.Ces catalyseurs permettent une efficacité de réaction, une sélectivité et une stabilité élevées dans les processus industriels critiques.

Ses applications couvrent le contrôle des émissions automobiles, le raffinage du pétrole, la synthèse chimique, les produits pharmaceutiques et les systèmes d'énergie propre, y compris les piles à combustible et la production d'hydrogène, soutenant la conformité réglementaire, l'optimisation des processus et la fabrication durable.

Marché des catalyseurs de métaux précieuxAperçu

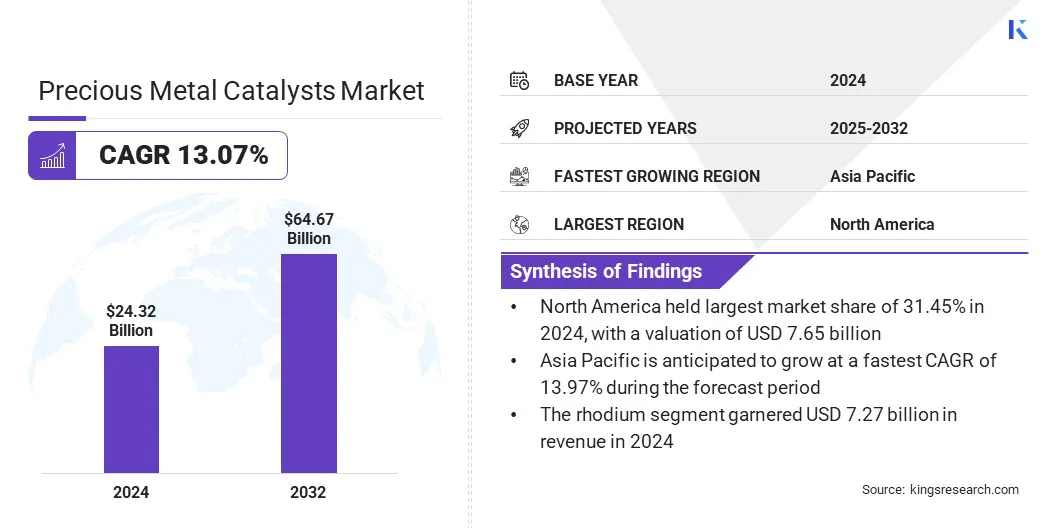

La taille du marché mondial des catalyseurs de métaux précieux était évaluée à 24,32 milliards USD en 2025 et devrait passer de 27,37 milliards USD en 2026 à 64,37 milliards USD d’ici 2033, avec un TCAC de 13,07 % au cours de la période de prévision.

Cette croissance est motivée par l'évolution des réglementations sur les émissions des véhicules, l'adoption croissante de systèmes de post-traitement avancés et l'utilisation croissante de catalyseurs métalliques du groupe du platine pour améliorer l'efficacité de conversion et la durabilité dans les applications de contrôle des gaz d'échappement.

Points saillants du marché :

La taille de l’industrie des catalyseurs de métaux précieux a été enregistrée à 24,32 milliards USD en 2025.

Le marché devrait croître à un TCAC de 13,07 % de 2026 à 2033.

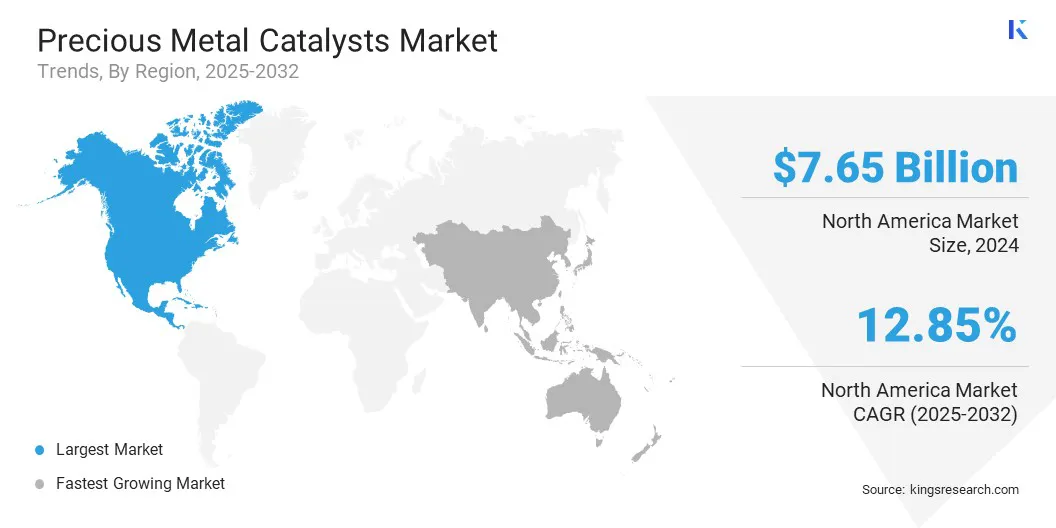

L'Amérique du Nord détenait une part de 31,45 % en 2025, évaluée à 7,65 milliards de dollars.

Le segment du rhodium a généré 7,27 milliards de dollars de revenus en 2025.

Le segment des poudres devrait atteindre 8,08 milliards de dollars d'ici 2033.

Le segment de la pétrochimie devrait connaître le TCAC le plus rapide de 13,48 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 13,97 % au cours de la période de projection.

Les principales sociétés opérant sur le marché des catalyseurs de métaux précieux sont ALS LIMITED, Alfa Chemistry, American Elements, BASF SE, Catalytic Products International, CHIMET, Sabin Metal Corporation, Clariant, Honeywell International Inc., Evonik Industries AG, Umicore, Heraeus Precious Metals, Johnson Matthey, Thermo Fisher Scientific Inc. et N.E. CHEMCAT.

L'utilisation croissante de catalyseurs à base de métaux précieux dans la synthèse pharmaceutique reflète la dépendance croissante à l'égard des métaux du groupe du platine pour obtenir une sélectivité élevée, un contrôle de réaction et une cohérence de rendement dans les processus complexes de fabrication de médicaments. Ces catalyseurs prennent en charge des étapes critiques telles que l'hydrogénation, l'oxydation et le couplage carbone-carbone, permettant une synthèse efficace deingrédients pharmaceutiques actifs.

La demande continue d'augmenter en raison de normes de pureté strictes, de délais de développement plus courts et de l'expansion des pipelines de produits biologiques et de médicaments spécialisés. Les acteurs du marché se concentrent sur l’optimisation des processus et la rentabilité, ce qui conduit à l’introduction de nouveaux catalyseurs pour améliorer l’évolutivité et la conformité réglementaire.

En octobre 2025, Evonik a lancé la gamme de catalyseurs Noblyst F pour les applications de flux, élargissant ainsi son offre de catalyseurs en métaux précieux. La gamme comprend des catalyseurs à base de carbone disponibles dans le commerce en deux tailles de particules. Le développement en cours se concentre sur des matériaux de support, des tailles et des formes supplémentaires pour aligner les performances du catalyseur sur les exigences spécifiques des applications et les conditions de processus.

Comment l’adoption croissante de l’hydrogène vert augmente-t-elle la demande de catalyseurs à métaux précieux haute performance ?

L’expansion des projets d’hydrogène vert accroît le recours à des matériaux catalytiques avancés qui maintiennent une efficacité élevée dans des conditions de fonctionnement exigeantes. Les électrolyseurs et les piles à combustible nécessitent des matériaux capables d'accélérer les taux de réaction tout en maintenant une stabilité à long terme et une perte d'énergie minimale.

Les catalyseurs à base de métaux du groupe du platine sont préférés en raison de leurs propriétés électrochimiques supérieures. Les investissements croissants dans les infrastructures d’hydrogène à grande échelle et les normes de performance plus strictes incitent les développeurs à adopter des catalyseurs qui prennent en charge un rendement plus élevé, des cycles de vie prolongés et une fiabilité opérationnelle constante.

En mai 2025,hte et Heraeus Precious Metals ont conclu un accord de service R&D pour criblermatériaux avancéspour le craquage catalytique de l'ammoniac pour produire de l'hydrogène. La collaboration a utilisé le système à haut débit de hte pour évaluer les performances du catalyseur et identifier les formulations optimales adaptées aux applications de production d’hydrogène évolutives et commercialement viables..

Comment l’approvisionnement concentré en métaux du groupe du platine entrave-t-il l’expansion du marché des catalyseurs de métaux précieux ?

Les préoccupations liées à la dépendance de la chaîne d'approvisionnement à l'égard de régions minières limitées restent un défi important en raison de la concentration géographique des réserves de métaux du groupe du platine. Les ruptures d'approvisionnement, les risques géopolitiques et les incertitudes réglementaires augmentent la volatilité des prix et les risques d'approvisionnement pour les fabricants de catalyseurs.

La forte dépendance à l’égard d’un petit nombre de pays producteurs limite la flexibilité de l’offre et complique la planification des capacités à long terme. Ces facteurs ont un impact sur les structures de coûts, la stabilité des contrats et les décisions d'investissement dans les secteurs de l'automobile, de la chimie et de l'énergie qui dépendent d'une disponibilité constante des catalyseurs.

Pour relever ce défi, les acteurs de l'industrie diversifient leurs stratégies d'approvisionnement, augmentent l'utilisation des métaux recyclés, concluent des accords d'approvisionnement à long terme et investissent dans des formulations de catalyseurs alternatives pour réduire la dépendance à l'égard des régions minières géographiquement concentrées.

Comment l’accent croissant mis sur le recyclage remodèle-t-il le marché des catalyseurs de métaux précieux ?

Le marché est influencé par l’importance croissante accordée au recyclage des catalyseurs et à la récupération des métaux précieux afin de répondre aux pressions sur les coûts et aux contraintes d’approvisionnement. La forte volatilité des prix des métaux du groupe du platine incite les fabricants et les utilisateurs finaux à récupérer les métaux précieux des catalyseurs en fin de vie. Le recyclage améliore la disponibilité des matériaux, réduit la dépendance à l'égard de l'exploitation minière primaire et s'aligne sur les objectifs de durabilité de tous les secteurs.

Les progrès des technologies de récupération et des modèles d’approvisionnement en boucle fermée stimulent encore davantage l’adoption. Ces efforts améliorent l’efficacité des ressources et la sécurité de l’approvisionnement à long terme grâce à la récupération systématique des métaux précieux.

En octobre 2025, Gannon & Scott ont signé un accord définitif pour rejoindre Metalor Technologies, qui fait partie de TANAKA. La combinaison étend le raffinage de tous les métaux précieux, renforce l’accès aux matériaux de haute pureté et intègre des capacités analytiques et de R&D avancées via le réseau mondial de laboratoires de Metalor.

Aperçu du rapport sur le marché des catalyseurs de métaux précieux

Segmentation

Détails

Par métal

Palladium, Platine, Rhodium, Iridium, Ruthénium, Autres

Par formulaire

Poudre, granulés, extrudés et nid d'abeilles, monolithe enduit de lavage

Par candidature

Automobile, pétrochimie, pharmaceutique, électronique et semi-conducteurs, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par métal (Palladium, Platine, Rhodium, Iridium, Ruthénium, Autres) : Le segment du rhodium a généré un chiffre d'affaires de 7,27 milliards de dollars en 2025, principalement en raison de la forte demande de catalyseurs automobiles, des normes d'émission strictes, de l'offre limitée et du rôle essentiel dans la réduction des oxydes d'azote.

Par forme (poudre, granulés, extrudés et nid d'abeilles, et monolithe enduit de lavage) : Le segment des granulés est sur le point d'enregistrer un TCAC de 13,24 % au cours de la période de prévision, propulsé par une surface élevée, un transfert de masse efficace, une durabilité et une adéquation aux réacteurs industriels à grande échelle.

Par application (automobile, pétrochimie, produits pharmaceutiques, électronique et semi-conducteurs et autres) : le segment automobile devrait détenir une part de 26,26 % d’ici 2033, alimenté par des réglementations plus strictes en matière d’émissions, l’augmentation de la production de véhicules, les tendances à l’électrification et la demande croissante de catalyseurs de post-traitement des gaz d’échappement.

En fonction de la région, le marché mondial des catalyseurs de métaux précieux a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

Le marché nord-américain des catalyseurs de métaux précieux représentait une part de 31,45 % en 2025, évaluée à 7,65 milliards de dollars. La région démontre une forte adoption de technologies de catalyseurs avancées en raison de réglementations environnementales strictes et de mises à niveau continues des normes de traitement industriel. Cette domination est renforcée par une forte demande provenant du contrôle des émissions automobiles, du raffinage du pétrole etproduit chimique de spécialitéfabrication.

Une infrastructure de raffinage mature et des investissements constants dans les systèmes d’énergie propre soutiennent davantage la demande de catalyseurs aux métaux du groupe du platine. Une forte présence des activités de fabrication pharmaceutique et de synthèse chimique contribue également à une consommation soutenue. De plus, des écosystèmes de recyclage et de récupération bien établis améliorent la disponibilité des matériaux, stabilisent les chaînes d'approvisionnement et favorisent l'expansion du marché régional.

En mai 2025, Umicore a annoncé son intention d'étendre la production de catalyseurs homogènes dans son usine de Catoosa, en Oklahoma, afin de garantir un approvisionnement de plusieurs tonnes en provenance d'Europe et des États-Unis pour des partenariats à long terme dans le domaine des produits chimiques de spécialité. L'expansion prend en charge la chimie fine, les matériaux fonctionnels, les polymères et les produits pharmaceutiques, tandis que ses technologies avancées réduisent la consommation d'énergie, réduisent les déchets et diminuent l'intensité carbone dans les opérations de fabrication mondiales et la conformité.

L’industrie des catalyseurs de métaux précieux en Asie-Pacifique devrait enregistrer un TCAC de 13,97 % au cours de la période de prévision. Cette croissance est largement attribuée à l’expansion industrielle rapide et à la demande croissante dans les secteurs de l’automobile, du raffinage et de la transformation chimique. L’augmentation accélérée des capacités dans le secteur pétrochimique et l’adoption croissante de technologies de contrôle des émissions conduisent à une consommation généralisée de catalyseurs.

La croissance de la fabrication pharmaceutique et de la production de produits chimiques fins renforce encore la demande de catalyseurs hautes performances. L’augmentation des investissements dans les technologies d’énergie propre, notamment les systèmes à hydrogène et à piles à combustible, accroît le recours aux catalyseurs à base de platine et d’iridium. L’environnement manufacturier compétitif de la région et les industries en aval en expansion soutiennent une croissance soutenue des volumes et une expansion du marché à long terme.

Cadres réglementaires

Aux États-Unis, le Clean Air Act (CAA) réglemente les émissions automobiles et industrielles. Il impose l'utilisation de technologies avancées de contrôle des émissions, soulignant la nécessité de catalyseurs à base de métaux précieux dans les systèmes de post-traitement des gaz d'échappement et de contrôle de la pollution industrielle.

Dans l'Union européenne, le règlement REACH (Enregistrement, Évaluation, Autorisation et Restriction des produits chimiques) régit les substances chimiques utilisées dans la fabrication. Il contrôle la composition, la manipulation et la gestion du cycle de vie des catalyseurs, influençant ainsi les stratégies de formulation, de recyclage et de conformité des catalyseurs en métaux précieux.

En Chine, les normes d'émission chinoises VI réglementent les émissions de gaz d'échappement des véhicules. Ils imposent des limites plus strictes aux oxydes d'azote et aux particules, accélérant ainsi l'adoption de catalyseurs à base de rhodium, de platine et de palladium dans les applications automobiles.

Au Japon, la loi sur le contrôle de la pollution atmosphérique supervise les niveaux d’émissions industrielles et automobiles. Il promeut le déploiement de systèmes catalytiques à haut rendement, renforçant ainsi l’importance des catalyseurs de métaux précieux dans les secteurs du raffinage et du transport.

En Inde, les normes d'émission Bharat Stage VI (BS VI) contrôlent les émissions des véhicules. Ils imposent des convertisseurs catalytiques avancés, ce qui entraîne une augmentation substantielle de la consommation de catalyseurs métalliques du groupe du platine dans le segment automobile.

En Afrique du Sud, la Loi sur le développement des ressources minérales et pétrolières (MPRDA) régit l'extraction et le traitement des métaux précieux. Cela a un impact direct sur la disponibilité des matières premières, les prix et la stabilité de l’approvisionnement en catalyseurs de métaux précieux.

Paysage concurrentiel

Les principaux acteurs opérant dans l’industrie des catalyseurs de métaux précieux donnent la priorité à l’expansion des capacités pour répondre à la demande croissante dans les applications automobiles, chimiques et liées à l’énergie. Ils investissent dans des formulations de catalyseurs avancées pour améliorer l'activité, la sélectivité et la stabilité thermique dans des conditions de fonctionnement exigeantes. L'accent stratégique reste mis sur le renforcement des capacités de recyclage et de récupération des métaux précieux afin de gérer les contraintes liées aux matières premières et la volatilité des prix.

Plusieurs acteurs concluent des accords d’approvisionnement à long terme dans les chaînes de valeur industrielles pour garantir une disponibilité constante des matières premières. Une allocation accrue à la recherche et au développement soutient l’optimisation des processus et l’adaptation aux normes réglementaires en évolution. Les collaborations, les partenariats technologiques et la diversification du portefeuille entre les secteurs d'utilisation finale restent des actions centrales pour maintenir un positionnement concurrentiel.

En janvier 2025, Mattiq a annoncé un partenariat stratégique avec Heraeus Precious Metals pour développer et commercialiser des matériaux électrocatalyseurs avancés pour la production d'hydrogène vert. La collaboration se concentre sur l'ingénierie de catalyseurs à faible teneur en iridium pour les électrolyseurs d'eau PEM, réduisant ainsi la dépendance à l'égard de matières premières critiques tout en soutenant la production d'hydrogène évolutive et sans carbone et le développement futur de technologies électrochimiques.

Entreprises clés du marché des catalyseurs pour métaux précieux :

En novembre 2025, BASF Environmental Catalyst and Metal Solutions (ECMS) a commandé unhydrogène vertet une usine de fabrication de composants pour piles à combustible développée avec Trigona Fuel Cell Components GmbH et Grundstücksverwaltung Rheinufer GmbH & Co. KG. L'usine produit des CCM à faible charge en PGM pour l'électrolyse PEM et les piles à combustible, soutenant un déploiement commercial à l'échelle du gigawatt et faisant progresser les solutions circulaires à l'hydrogène à l'échelle mondiale.

En mai 2025, Umicore a annoncé la construction d'une installation de production avancée supplémentaire sur son site de Catoosa aux États-Unis, soutenue par un investissement à deux chiffres et des contrats à long terme avec des sociétés chimiques spécialisées. La construction commence en 2025, avec pour objectif une production homogène de catalyseurs d'ici début 2027, renforçant ainsi les capacités de fabrication de plusieurs tonnes de catalyseurs Grubbs et renforçant son adoption à l'échelle industrielle.

En octobre 2024, l’installation de récupération des métaux précieux de la Monnaie royale a déployé le système PlantPAx DCS (système de contrôle distribué) de Rockwell Automation pour gérer les opérations d’extraction d’or. Cette mise en œuvre a validé l'évolutivité technique, soutenu les progrès vers l'objectif de 4 000 tonnes par an et s'accompagne de discussions en cours sur l'utilisation des matériaux récupérés et l'expansion technologique.

Questions fréquemment posées

Quelle est la taille actuelle et la croissance projetée du marché mondial des catalyseurs de métaux précieux ?

Quels sont les facteurs clés qui animent le marché des catalyseurs de métaux précieux ?

Quels défis freinent le marché ?

Quels sont les principaux acteurs opérant sur le marché ?

Quelles avancées technologiques façonnent le marché ?

Quelles régions sont à la pointe de l’adoption des catalyseurs à base de métaux précieux ?

Quelles sont les principales industries d’utilisation finale des catalyseurs de métaux précieux ?

Quelles tendances influencent l’avenir du marché ?

Comment ce rapport peut-il aider à identifier les évolutions technologiques les plus prometteuses du marché ?

Comment ce rapport peut-il être utilisé pour évaluer les opportunités d’investissement sur le marché ?

Comment ce rapport aide-t-il à comprendre les défis opérationnels et de coûts ?

Comment ce rapport peut-il soutenir la décision d’investir dans des technologies de catalyseurs avancées ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.