Taille, part, croissance et analyse de l’industrie du marché de la cryptographie post-quantique, par composant (matériel, logiciels, services), par mode de déploiement (basé sur le cloud, sur site), par type d’organisation (petite et moyenne entreprise, grande entreprise), par utilisateur final et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: mars 2026 | Auteur: Aswathi P. | Dernière mise à jour: mars 2026

Le marché se concentre sur le développement et la mise en œuvre d’algorithmes cryptographiques résistants aux violations informatiques quantiques. Contrairement aux algorithmes classiques, ces algorithmes sont immunisés contre la capacité de calcul des machines quantiques et peuvent être exécutés sur du matériel conventionnel.

Le marché vise le développement de systèmes de cryptage résistants aux quantiques afin de sécuriser les informations et les communications numériques contre les futures attaques quantiques, garantissant ainsi la cybersécurité à long terme à l’ère de l’informatique quantique. Le marché connaît une transformation rapide en raison du développement des ordinateurs quantiques, ainsi que de l’adoption de modèles de normalisation internationaux et de l’acceptation croissante des solutions PQC.

Marché de la cryptographie post-quantiqueAperçu

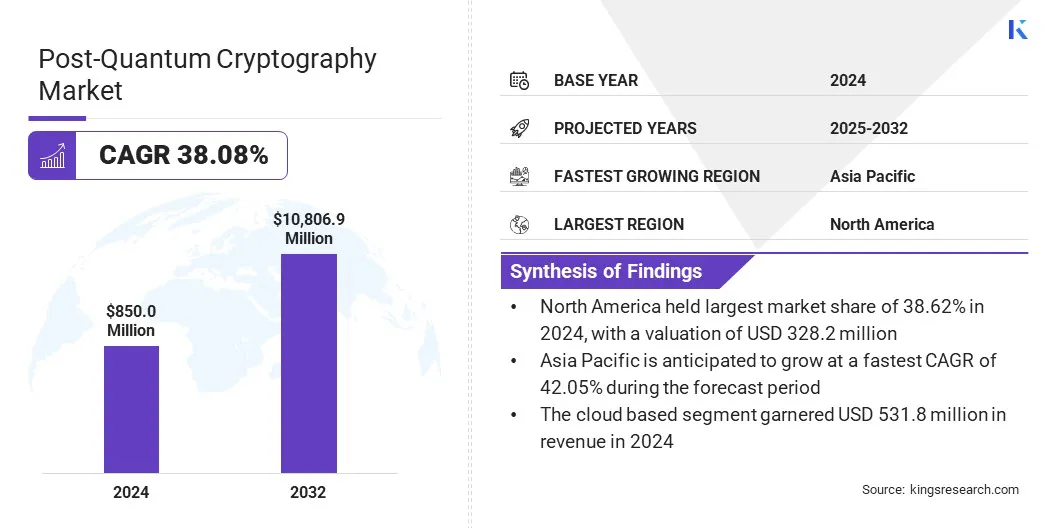

La taille du marché mondial de la cryptographie post-quantique était évaluée à 850 millions de dollars en 2024 et devrait passer de 1 129,2 millions de dollars en 2025 à 10 806,9 millions de dollars d’ici 2032, soit un TCAC de 38,08 % au cours de la période de prévision. Cette croissance rapide est attribuée aux inquiétudes croissantes concernant les vulnérabilités des systèmes cryptographiques classiques face aux menaces informatiques quantiques, créant une forte demande pour des solutions de chiffrement résistantes aux quantiques.

Les principales entreprises opérant dans le secteur de la cryptographie post-quantique sont NXP Semiconductors, Amazon Web Services, Inc., IDEMIA, Palo Alto Networks, Inc., DigiCert, Inc., Thales, Entrust Corporation, IBM, Infineon Technologies AG, KLOCH Technologies, LLC, PQShield Ltd, ISARA Corporation, Crypto4A Technologies, ID Quantique et zeroRISC.

Les gouvernements, les institutions financières et les fournisseurs de technologies accélèrent la transition vers la cryptographie post-quantique pour assurer la protection des informations sensibles et maintenir les normes à long terme des exigences réglementaires. Avec des connaissances croissantes sur les risques quantiques, le marché sera témoin de davantage d’innovation et de collaboration, et des traditions cryptographiques plus robustes et à l’épreuve du temps seront mises en œuvre à travers le monde.

En juin 2025, Commvault a introduit de nouvelles fonctionnalités de cryptographie post-quantique pour aider les clients à protéger leurs données contre les menaces de sécurité quantiques émergentes. Ceux-ci sont intégrés aux solutions de protection des données de Commvault qui permettent aux organisations de pérenniser leurs plans de protection des données et de répondre aux exigences changeantes de sécurité internationale afin de garantir le respect des normes de sécurité mondiales.

Points saillants

La taille du marché de la cryptographie post-quantique était évaluée à 850 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 38,08 % de 2025 à 2032.

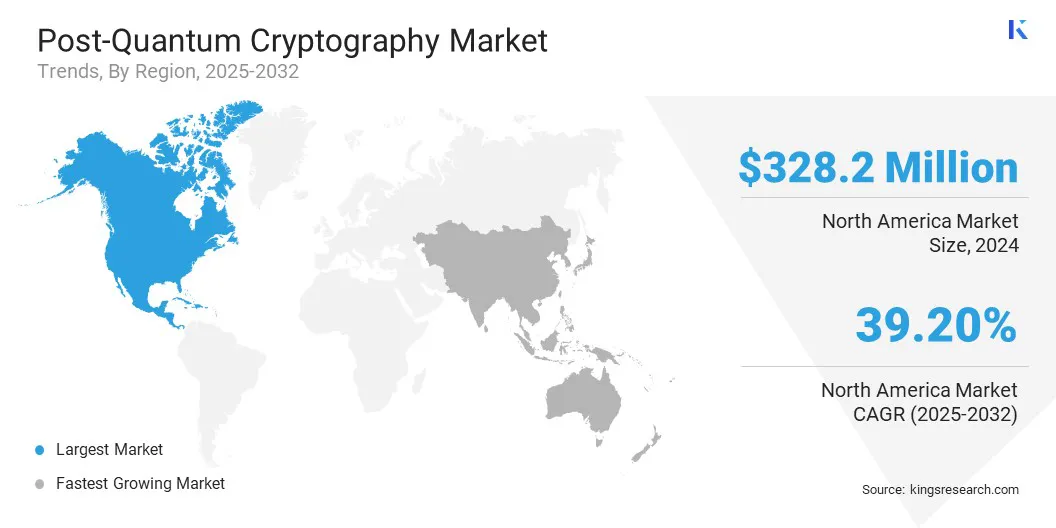

L'Amérique du Nord détenait une part de 38,62 % en 2024, évaluée à 328,2 millions de dollars.

Le segment des logiciels a généré 326,9 millions de dollars de revenus en 2024.

Le segment basé sur le cloud devrait atteindre 8 189,1 millions de dollars d'ici 2032.

Le segment des grandes entreprises devrait connaître le TCAC le plus rapide de 40,46 % au cours de la période de prévision.

Le segment BFSI a généré 274,1 millions de dollars de revenus en 2024.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 42,05 % au cours de la période de projection.

Comment les délais de conformité fédéraux obligatoires stimulent-ils la croissance du marché de la cryptographie post-quantique ?

L’une des forces importantes qui alimentent l’expansion du marché sont les délais de conformité fédéraux obligatoires, qui ont généré une vague irréversible de marchés publics. En juin 2025, l'Agence américaine de cybersécurité et de sécurité des infrastructures (CISA) a établi les catégories de produits et les normes technologiques que les agences fédérales et les opérateurs d'infrastructures critiques devraient utiliser pour répondre aux attentes en matière de cryptographie post-quantique.

De tels délais contraignants obligent les organisations à trouver et à déployer rapidement des solutions cryptographiques résistantes aux quantiques pour prévenir les futures cyberattaques qui seront perpétrées par les ordinateurs quantiques.Cette pression réglementaire conduit non seulement à l’adoption par les secteurs gouvernementaux, mais elle se répercute également sur les industries privées qui servent ou interagissent avec les systèmes fédéraux, créant ainsi une demande à tous les niveaux.

Les calendriers en temps réel et les exigences de respect créent une certitude sur le marché, ce qui stimule des investissements et une innovation plus rapides dans les technologies PQC alors que les entreprises se démènent pour satisfaire aux exigences fédérales avant les délais fixés. Cela produit une stimulation du marché à long terme, irréversible et axée sur les achats.

Quel est l’impact négatif de la complexité de l’intégration et des performances sur l’adoption de solutions de cryptographie post-quantique ?

La complexité et les performances liées à l’intégration de l’infrastructure cryptographique constituent un défi majeur sur le marché de la cryptographie post-quantique. La plupart des systèmes existants reposent sur des fonctions cryptographiques bien définies et optimisées pour être rapides et efficaces.

Leur remplacement ou leur complément par des algorithmes résistants aux quantiques peut imposer des charges de calcul et une latence supplémentaires, ce qui peut affecter les performances du système, en particulier dans les systèmes à ressources limitées ou à haut débit. De plus, l’incorporation de nouveaux algorithmes PQC implique de longs tests et validations pour s’assurer qu’ils fonctionnent avec des protocoles et du matériel plus anciens, ce qui complique le déploiement.

En août 2024, le NIST a publié les trois premières normes post-quantiques couvrant le chiffrement telles que CRYSTALS-Kyber et CRYSTALS-Dilithium. Ces normes sont conçues pour sécuriser les informations transférées vers et depuis les réseaux publics et offrir des signatures numériques sécurisées. Elles aident les organisations à amorcer la transition vers une cryptographie à résistance quantique afin de pouvoir résister aux menaces quantiques à l'avenir.

Comment le déploiement de la cryptographie hybride influence-t-il la transition vers des solutions de sécurité quantique ?

L’une des tendances les plus récentes sur le marché de la cryptographie post-quantique est la mise en œuvre de la cryptographie hybride, un mélange d’algorithmes classiques et quantiques résistants pour assurer la sécurité pendant la période de transition. Cette stratégie permet aux organisations d'être compatibles avec leur système actuel et de passer lentement à des solutions à sécurité quantique.

En septembre 2025, Sopra Steria a amélioré ses services en matière de cybersécurité centrée sur les données en y ajoutant la technologie de cryptographie hybride post-quantique. Cela permet aux clients de garantir la sécurité des données sensibles contre les menaces quantiques présentes et futures sans compromettre les performances ou l'interopérabilité.

La cryptographie hybride constitue donc une voie polyvalente et facilement applicable par laquelle les organisations peuvent améliorer leur statut de sécurité à mesure que l’informatique quantique se développe, et constitue donc une tactique importante dans le paradigme changeant de la sécurité dans le cyberespace.

Aperçu du rapport sur le marché de la cryptographie post-quantique

Segmentation

Détails

Par composant

Matériel, logiciels et services

Par mode de déploiement

Basé sur le cloud et sur site

Par type d'organisation

Petites et moyennes entreprises et grandes entreprises

Par utilisateur final

BFSI, santé, vente au détail et commerce électronique, informatique et télécommunications, fabrication et autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciels et services) : Le segment des logiciels a enregistré un chiffre d'affaires de 326,9 millions de dollars en 2024, principalement en raison du besoin croissant d'algorithmes et de solutions cryptographiques sophistiqués pouvant être intégrés de manière transparente aux systèmes informatiques actuels. Les logiciels de cryptographie post-quantique sont flexibles, évolutifs et peuvent être déployés plus rapidement que les solutions matérielles. Ils constituent donc le choix de la plupart des organisations qui cherchent à pérenniser leurs systèmes de sécurité. En plus,transformation numériqueLes vagues et l’attention croissante accordée à la sécurité de l’environnement cloud ont encore accéléré l’adoption des logiciels.

Par mode de déploiement (basé sur le cloud et sur site) : le segment basé sur le cloud détenait une part de 62,57 % en 2024, en raison de sa capacité à fournir des services de sécurité flexibles, évolutifs et abordables qui permettent un déploiement rapide et des mises à jour simples. Les entreprises explorent l’utilisation d’environnements cloud pour gérer des charges de travail hautement cryptographiques et assurer une intégration fluide dans les environnements multi-cloud et SaaS. De plus, la mise en œuvre basée sur le cloud simplifie l'adoption plus rapide de modèles de cryptographie hybride en permettant aux entreprises de mettre en œuvre une plus grande sécurité des informations et une plus grande flexibilité opérationnelle en réponse aux changements dans les menaces quantiques.

Par type d'organisation (petites et moyennes entreprises et grandes entreprises) : Le segment des grandes entreprises devrait atteindre 7 987,0 millions de dollars d'ici 2032, en raison du taux et de la complexité croissants des cyberattaques sur des environnements réseau vastes et complexes. Les entreprises aux enjeux élevés investissent dans des systèmes avancés de cryptographie post-quantique pour protéger d’importants volumes d’informations confidentielles et assurer la continuité de leurs activités. La raison en est l’accent mis sur les architectures de sécurité complètes, le respect des réglementations et l’adoption à grande échelle de renseignements de pointe sur les menaces, ce qui génère une forte demande pour une technologie résistante aux quantiques. En outre, la tendance à l’utilisation accrue d’infrastructures de sécurité cloud natives et de zéro confiance dans les grandes entreprises continue de stimuler l’expansion segmentaire.

Par utilisateur final (BFSI, soins de santé, vente au détail et commerce électronique, informatique et télécommunications, fabrication et autres) : le segment BFSI devrait croître à un TCAC de 41,30 % au cours de la période de projection en raison du besoin critique du secteur de protéger les données financières sensibles contre les risques quantiques émergents. Cette croissance est en outre soutenue par le nombre croissant de transactions numériques, les exigences réglementaires élevées et le recours à des mesures cryptographiques sophistiquées pour éviter la cyberfraude. De plus, les institutions BFSI investissent considérablement dans la modernisation de leur infrastructure de sécurité afin de maintenir la confiance des clients et de répondre aux nouvelles normes de conformité, ce qui les place parmi les premières à utiliser les technologies de cryptographie post-quantique.

Quel est le scénario de marché en Amérique du Nord et en Asie-Pacifique ?

En fonction de la région, le marché de la cryptographie post-quantique a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché de la cryptographie post-quantique en Amérique du Nord s’élevait à 38,62 % en 2024, évaluée à 328,2 millions de dollars. La région se caractérise par une base technologique développée et un financement gouvernemental efficace des programmes de cybersécurité. Les infrastructures de haut niveau et les interactions universitaires, industrielles et gouvernementales dans la région augmentent le taux d’innovation et de mise en œuvre de solutions résistantes aux quantiques.

De plus, l’existence de diverses grandes entreprises technologiques et startups crée un environnement concurrentiel qui contribue à l’amélioration et à la mise en œuvre continues des technologies cryptographiques de pointe. La combinaison de ces aspects fait de l’Amérique du Nord une région leader et crée un environnement propice à la croissance future du marché dans le domaine de la cryptographie post-quantique.

En juin 2025, F5, Inc., dont le siège est à Seattle, Washington, a lancé des solutions de cryptographie post-quantique pour protéger les organisations contre les menaces informatiques quantiques. L'initiative ajoute une cryptographie à résistance quantique aux services de sécurité proposés par F5 et aide ses clients à protéger les informations sensibles et à répondre aux exigences des normes de sécurité changeantes.

L’industrie de la cryptographie post-quantique en Asie-Pacifique devrait croître à un TCAC de 42,05 % au cours de la période de prévision. Ce marché est appelé à croître en raison de la présence de programmes gouvernementaux solides et de la croissance des investissements dans les technologies à sécurité quantique.

Une transformation numérique rapide et une modernisation des infrastructures de télécommunications ont lieu dans la région, et ces activités comptent parmi les principaux moteurs de la demande de solutions cryptographiques avancées. De plus, la prise de conscience croissante de la cybersécurité, ainsi que la nécessité de protéger les informations sensibles dans le contexte d’une économie numérique en constante croissance, favorisent leur popularité.

Cadres réglementaires

Aux États-Unis, l'initiative de cryptographie post-quantique CISA vise à protéger les infrastructures critiques et les réseaux gouvernementaux contre les attaques informatiques quantiques. Il fournit des conseils aux acheteurs fédéraux sur les technologies PQC pour aider les acteurs interinstitutionnels et industriels dans la transition vers des normes cryptographiques résistantes aux quantiques.

Dans l'UE, le Digital Operational Resilience Act (DORA) réglemente la résilience en matière de cybersécurité des entités financières, y compris l'intégration de la cryptographie à sécurité quantique. Cela rendra l’infrastructure numérique résistante aux menaces émergentes telles que les attaques quantiques, ce qui garantira la continuité et la sécurité des services financiers vitaux.

Paysage concurrentiel

L’industrie de la cryptographie post-quantique se caractérise par une innovation continue axée sur le développement de solutions de sécurité quantiques évolutives et déployables commercialement. Les acteurs du marché investissent dans de nouvelles bibliothèques cryptographiques, des kits de développement logiciel (SDK) sécurisés et des plates-formes de sécurité d'entreprise capables de répondre aux besoins de chiffrement de nouvelle génération.

Les fournisseurs ciblent également l'intégration avec les applications d'entreprise, les réseaux de communication sécurisés et les systèmes de protection des données, afin que les organisations puissent améliorer leurs objectifs de sécurité des données à long terme.

De plus, de nombreux fournisseurs de solutions élargissent les fonctionnalités des systèmes d'administration de cryptographie, des mises à jour sécurisées du micrologiciel et des cadres de sécurité basés sur l'identité qui garantissent des systèmes de chiffrement prêts pour l'avenir.

Les partenariats stratégiques avec les établissements universitaires et les communautés de recherche en cybersécurité sont également essentiels pour accélérer le processus de test et de validation des algorithmes et leur application pratique. Alors que les organisations recherchent une protection plus élevée des actifs numériques sensibles, les innovations de produits, la recherche et les capacités, ainsi que la capacité à fournir une sécurité évolutive dans divers écosystèmes numériques, déterminent une grande partie de la concurrence sur le marché.

En août 2024, PQShield et SiFive ont annoncé une collaboration pour intégrer les solutions de cryptographie post-quantique de PQShield dans les cœurs RISC-V de SiFive. La collaboration vise à renforcer la sécurité matérielle contre les menaces quantiques émergentes et à fournir un cryptage fiable qui répond aux exigences des technologies futures.

Entreprises clés du marché de la cryptographie post-quantique :

En mars 2025, Unisys a lancé son premier service de cryptographie post-quantique pour répondre aux futures menaces de sécurité posées par l'informatique quantique. Le nouveau service, qui fait partie des solutions de cyber-résilience d'Unisys, aide les entreprises à protéger leurs informations privées et à se préparer au passage aux normes de sécurité quantiques dans le monde entier.

Questions fréquemment posées

Quels sont les facteurs clés qui motivent l’adoption de solutions de cryptographie post-quantique ?

Quelle est la croissance projetée du marché mondial de la cryptographie post-quantique ?

Comment ce rapport m'aide-t-il à comprendre le paysage concurrentiel et à identifier les acteurs clés de la cryptographie post-quantique ?

Quels sont les principaux acteurs du marché ?

Quelles régions dominent l’industrie de la cryptographie post-quantique, et pourquoi ?

Quels modes de déploiement sont privilégiés pour les solutions de cryptographie post-quantique ?

Quelles sont les dernières tendances qui façonnent l’industrie de la cryptographie post-quantique ?

Quels défis limitent la croissance du marché de la cryptographie post-quantique ?

Comment le marché de la cryptographie post-quantique est-il segmenté par composant ?

Comment puis-je utiliser ce rapport pour évaluer la croissance du marché et les opportunités d’investissement dans la cryptographie post-quantique ?

Comment ce rapport m'aide-t-il à comprendre le paysage réglementaire affectant l'adoption de la cryptographie post-quantique ?

Auteur

Aswathi se concentre sur l'alimentation, les boissons et les biens de consommation, traduisant les tendances du marché et la veille concurrentielle en informations décisionnelles. Son travail aide les clients à interpréter l’évolution des conditions du marché et à identifier les opportunités de croissance. Elle apporte une approche ciblée et éclairée à l’exécution de la recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.