Taille, part, croissance et analyse de l’industrie du marché de la tomographie par émission de positrons, par type de produit (scanners TEP à anneau complet, scanners TEP à anneau partiel), par modalité (PET autonome, PET/CT, PET/IRM), par radiotraceur/isotope, par application, par utilisateur final et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: mars 2026 | Auteur: Ashim L. | Dernière mise à jour: mars 2026

Le marché comprend des systèmes d’imagerie nucléaire avancés et des radiotraceurs spécialisés qui visualisent les processus métaboliques pour détecter les pathologies au niveau moléculaire. Ces modalités hybrides incluent la TEP/CT et la TEP/IRM et sont utilisées dans les flux de travail de diagnostic et de surveillance critiques en oncologie, cardiologie et neurologie en permettant une identification précise, non invasive et à un stade précoce de la maladie.

Croissance soutenue du marché soutenue par l’évolution mondiale vers des soins basés sur la valeur, augmentant la demande de stadification précise de la maladie. Cette tendance est en outre alimentée par l’adoption croissante de nouveaux biomarqueurs et de scanners à haute sensibilité dans les hôpitaux et les centres de diagnostic.

Marché de la tomographie par émission de positonsAperçu

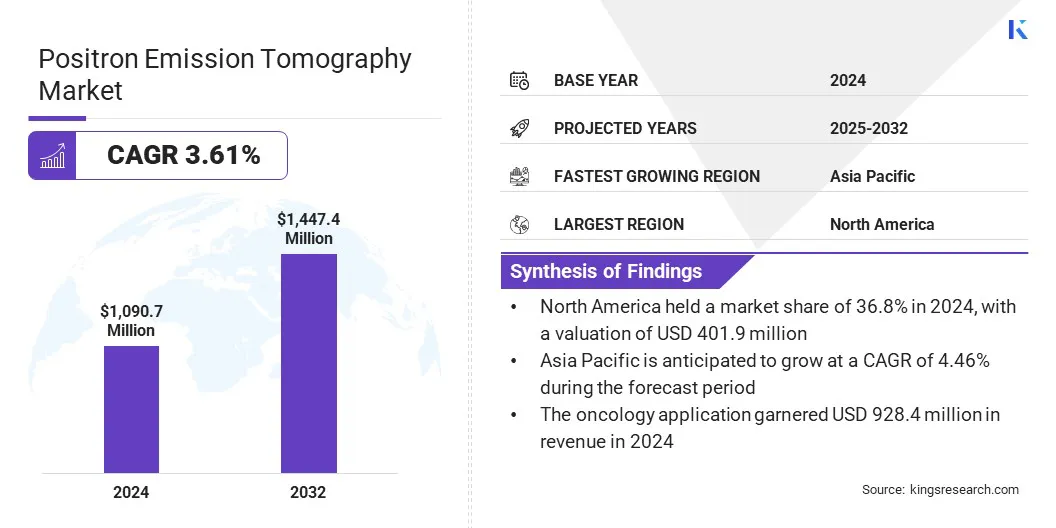

La taille du marché mondial de la tomographie par émission de positons était évaluée à 1 090,7 millions de dollars en 2024 et devrait passer de 1 130,0 millions de dollars en 2025 à 1 447,4 millions de dollars d’ici 2032, avec un TCAC de 3,61 % au cours de la période de prévision.

L'augmentation du cancer et des maladies cardiovasculaires, associée à l'expansion des diagnostics de précision, accélère l'adoption des systèmes de tomographie par émission de positons. De plus, l’augmentation des investissements hospitaliers, l’innovation en matière de radiotraceurs et les applications croissantes en oncologie et en cardiologie créent des opportunités de croissance potentielles.

Les principales entreprises opérant dans le secteur de la tomographie par émission de positons sont GE HealthCare, Siemens Healthineers AG, Philips, Canon Medical Systems Corp., United Imaging Healthcare Co. Ltd., Mediso Ltd., CMR Naviscan Corporation, Bruker Corporation, Positron Corporation, Agfa HealthCare NV, Segami Corporation, SOFIE Biosciences, Iorporation, SOFIE Biosciences, Inc., Eckert & Ziegler Strlzg AG et Neusoft Medical Systems Co. Ltd..

L’adoption accélérée de la médecine de précision, alimentée par les percées des nouveaux radiotraceurs et l’émergence du théranostic, constitue un moteur important de croissance du marché. Comme les flux de travail cliniques intègrent des isotopes spécialisés tels que le Gallium-68 et le Zirconium-89, les centres de diagnostic peuvent offrir une spécificité supérieure dans les applications en oncologie et en neurologie par rapport aux modalités traditionnelles.

Cette évolution technologique permet une stadification précise de la maladie, influençant directement l’efficacité du traitement et les stratégies de maîtrise des coûts. Par conséquent, la promotion de soins fondés sur la valeur incite à investir massivement dans les systèmes de tomographie par émission de positons (TEP) de nouvelle génération pour prendre en charge ces capacités de diagnostic avancées.

En novembre 2025, GE HealthCare a reçu le marquage CE pour son système TEP/CT corps total Omni 128 cm, une avancée cruciale dans l'imagerie moléculaire à haute sensibilité. Cette étape importante permet l'imagerie de la tête aux cuisses dans une position sur un seul lit, réduisant considérablement les temps d'analyse et les doses de rayonnement tout en optimisant les flux de travail cliniques pour les patients en oncologie et en pédiatrie.

Points saillants :

La taille de l'industrie de la tomographie par émission de positons a été enregistrée à 1 090,7 millions USD en 2024.

Le marché devrait croître à un TCAC de 3,61 % de 2025 à 2032.

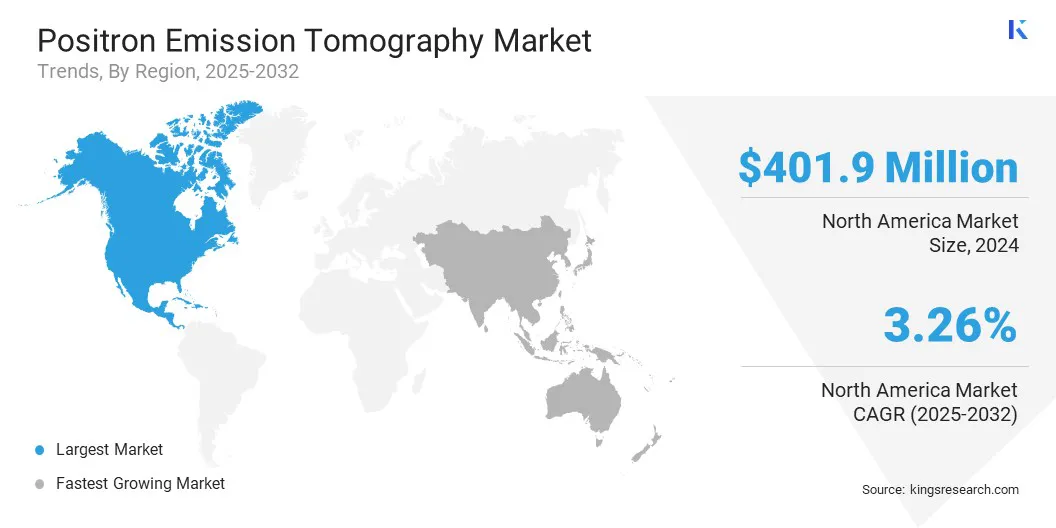

L’Amérique du Nord détenait une part de 36,8 % en 2024, évaluée à 401,9 millions de dollars.

Le segment des scanners pour animaux de compagnie à anneau complet a généré un chiffre d'affaires de 899,2 millions de dollars en 2024.

Le segment des modalités TEP/CT représentait une valorisation de 918,2 millions USD en 2024.

Le segment 18F-Fluorodésoxyglucose (18F-FDG) devrait connaître le TCAC le plus rapide de 3,28 % au cours de la période de prévision.

Le segment oncologie détenait une part de 85,1 % en 2024, évaluée à 928,4 millions USD.

Le segment des hôpitaux devrait atteindre 765,7 millions d'ici 2032.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 4,5 % au cours de la période de prévision.

Comment les progrès de la technologie de numérisation numérique et la demande croissante de modalités d’imagerie hybrides alimentent-ils l’expansion du marché ?

La commercialisation des scanners TEP numériques et du corps entier offre une sensibilité supérieure à celle des systèmes analogiques traditionnels, ce qui conduit à une adoption généralisée. Les réductions du temps d'analyse et de la dose de radiotraceur permettent des volumes d'examens quotidiens plus élevés et une meilleure utilisation des systèmes TEP de grande valeur, renforçant ainsi le retour sur investissement opérationnel pour les fournisseurs d'imagerie.

Ce changement est encore accéléré par l’intégration de modalités hybrides TEP/IRM, qui minimisent l’exposition aux rayonnements, ce qui les rend essentielles pour les études pédiatriques et longitudinales. Par conséquent, les prestataires de soins de santé donnent la priorité aux dépenses d’investissement sur ces systèmes à haute efficacité afin d’optimiser les flux de travail cliniques et d’élargir les gammes de services de diagnostic.

En décembre 2024, Siemens Healthineers a acquis Advanced Accelerator Applications Molecular Imaging auprès de Novartis, ajoutant ainsi 13 sites de fabrication européens à son réseau PETNET. L’acquisition étend la capacité de production et de distribution de produits radiopharmaceutiques de Siemens, notamment le 18F-FDG, améliorant ainsi l’accès à l’approvisionnement pour les diagnostics en oncologie et en neurologie.

Comment les dépenses d’investissement élevées et les contraintes de la chaîne d’approvisionnement en radiotraceurs entravent-elles la croissance du marché de la tomographie par émission de positons ?

Les dépenses d'investissement importantes nécessaires à l'acquisition de modalités hybrides, en particulier les systèmes TEP/CT et TEP/IRM, représentent un obstacle majeur à l'évolutivité du marché. Les centres de diagnostic sont confrontés à des difficultés accrues pour gérer les contraintes logistiques des radiotraceurs à courte durée de vie, tels que les agents à base de 18F-FDG et de 68Ga, ainsi que le respect strict des réglementations relatives aux matières radioactives.

Ces obstacles financiers et opérationnels limitent les capacités d’approvisionnement dans les segments de soins de santé sensibles aux coûts. Par conséquent, ce défi infrastructurel entrave l’application généralisée de l’imagerie moléculaire en oncologie et en neurologie, ralentissant ainsi l’adoption à long terme de diagnostics de précision.

Pour surmonter les obstacles financiers, les fabricants donnent la priorité aux conceptions de scanners à anneau partiel rentables et mettent en œuvre des modèles de financement de services gérés pour réduire les dépenses d'investissement initiales. L'expansion des réseaux de cyclotrons décentralisés rationalise la distribution des traceurs basés sur le 18F-FDG et le 68Ga, atténuant ainsi les risques liés à la chaîne d'approvisionnement.

Simultanément, l'intégration basée sur l'IAautomatisation du flux de travaildans les systèmes TEP/CT maximise le débit de patients, améliorant la viabilité économique des centres d’imagerie diagnostique et favorisant l’adoption à long terme en oncologie.

Comment l’intégration de modalités d’imagerie hybrides et de reconstruction basée sur l’IA améliore-t-elle la précision du diagnostic et le débit opérationnel en TEP ?

Le marché de la tomographie par émission de positons connaît une évolution notable vers l’imagerie hybride, intégrant les modalités TEP/IRM et TEP/CT pour élever la granularité du diagnostic. Cette progression permet aux prestataires de soins de santé d'utiliser des radiotraceurs tels que le 68Ga pour des applications théranostiques précises en oncologie. De plus, l'incorporation d'algorithmes de reconstruction basés sur l'IA optimise la durée des analyses, améliorant ainsi le débit opérationnel des hôpitaux et maximisant le potentiel de revenus.

En janvier 2025, Positron Corporation a présenté le NeuSight PET-CT, un système hybride rentable à 64 tranches positionné pour accélérer son adoption sur les marchés émergents et de valeur. La plate-forme prend en charge les applications d'oncologie et de TEP cardiaque à un prix inférieur, permettant aux centres d'imagerie à grand volume d'augmenter leur débit et de renforcer la rentabilité des unités tout en maintenant les performances de diagnostic.

Aperçu du rapport sur le marché de la tomographie par émission de positons

Segmentation

Détails

Par type de produit

Scanners TEP à anneau complet, scanners TEP à anneau partiel

Par modalité

TEP autonome, TEP/CT, TEP/IRM

Par Radiotraceur / Isotope

18F-Fluorodésoxyglucose (18F-FDG), Traceurs à base de 68Ga (DOTATATE, PSMA), 82Rb et 13N-Ammoniac (cardiaque), 64Cu et Zirconium-89 Immuno-PET

Par candidature

Oncologie, Cardiologie, Neurologie, Inflammation, Autres

Par utilisateur final

Hôpitaux, centres d'imagerie diagnostique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de produit (scanners TEP à anneau complet et scanners TEP à anneau partiel) : Le segment des scanners TEP à anneau complet a gagné 899,2 millions de dollars en 2024, principalement grâce à l'augmentation de la demande de dépistage en oncologie et aux progrès technologiques en matière de résolution d'image.

Par modalité (TEP autonome, PET/CT et PET/IRM) : Le segment PET/IRM détenait une part de marché de 13,55 % en 2024, alimentée par un contraste supérieur des tissus mous et une exposition réduite aux rayonnements ionisants.

Par radiotraceur/isotope (18F-fluorodésoxyglucose (18F-FDG), traceurs à base de 68Ga (DOTATATE, PSMA), 82Rb et 13N-ammoniac (cardiaque) et 64Cu et zirconium-89 Immuno-PET) : le segment des traceurs à base de 68Ga (DOTATATE, PSMA) devrait atteindre l'USD. 150,7 millions d’ici 2032, soutenus par l’expansion des applications théranostiques et des changements de remboursement favorables pour l’imagerie du cancer neuroendocrinien et de la prostate.

Par application (oncologie, cardiologie, neurologie, inflammation et autres) : Le segment de l’oncologie détenait une part de 85,1 % en 2024, propulsé par l’augmentation de l’incidence du cancer et l’importance de la TEP dans le diagnostic précoce et le suivi du traitement.

Par utilisateur final (hôpitaux, centres d'imagerie diagnostique et autres) : le segment des centres d'imagerie diagnostique devrait atteindre 573,5 millions de dollars d'ici 2032, en raison de la demande croissante de services ambulatoires et d'une meilleure rentabilité par rapport aux environnements hospitaliers traditionnels.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction de la région, le marché de la tomographie par émission de positons a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Le marché nord-américain de la tomographie par émission de positons détenait une part de 36,8 % en 2024, évaluée à 401,9 millions de dollars. Cette position reflète l’infrastructure de soins de santé avancée de la région et l’adoption précoce de modalités d’imagerie hybride telles que la TEP/CT.

L'augmentation des maladies oncologiques et neurologiques continue d'augmenter la demande de diagnostics de haute précision, soutenant la croissance des déploiements de scanners TEP à anneau complet. De plus, l’allocation substantielle de capitaux à la modernisation des centres de diagnostic et la présence d’acteurs clés de l’industrie renforcent la position de la région sur le marché.

En octobre 2024, Positron Corporation a conclu un accord pour fournir trois scanners NeuSight PET/CT 64 coupes à un cabinet de diagnostic, de gestion et de traitement cardiovasculaire de premier plan. Cette expansion de la modalité TEP/CT améliore les diagnostics cliniques et l'accessibilité, offrant des opportunités de croissance significatives grâce à des solutions d'imagerie haute performance dans leimagerie moléculaireindustrie.

L’industrie de la tomographie par émission de positons en Asie-Pacifique devrait croître à un TCAC de 4,5 % au cours de la période de prévision. Cette expansion est stimulée par un développement économique rapide et par l’augmentation des dépenses de santé dans des économies clés telles que la Chine et l’Inde.

Les initiatives gouvernementales visant à améliorer les infrastructures de soins contre le cancer stimulent également la demande de solutions d’imagerie rentables et performantes. De plus, l’augmentation de la population gériatrique et la modernisation des structures hospitalières par les prestataires de soins locaux catalysent à long terme l’adoption généralisée des solutions de tomographie par émission de positons.

En mai 2025, Mahajan Imaging and Labs a présenté le scanner numérique PET-CT Omni Legend à 128 coupes en Inde. Le système réduit l’exposition aux rayonnements de 60 %, offre une résolution spatiale de 1,4 mm pour une détection précoce du cancer et exploite l’IA pour améliorer l’identification des lésions et accélérer l’analyse.

Cadres réglementaires

Les États-Unisréglemente les systèmes de tomographie par émission de positons par l'intermédiaire de la FDA, couvrant l'approbation des dispositifs, la sécurité radiopharmaceutique, la validation clinique et la conformité de la fabrication aux réglementations sur les dispositifs médicaux et la médecine nucléaire.

Dans l'UE, l'EMA et les autorités nationales compétentes supervisent les produits radiopharmaceutiques par tomographie par émission de positons, tandis que les systèmes d'imagerie sont conformes à la réglementation sur les dispositifs médicaux, garantissant ainsi les exigences de sécurité, de performance et de surveillance après commercialisation.

En Asie-Pacifique, la Chine réglemente les scanners de tomographie par émission de positons et les radiotraceurs par le biais de la NMPA, en appliquant des procédures d'approbation strictes, des exigences en matière de preuves cliniques et des normes de sécurité radiologique pour les installations d'imagerie nucléaire.

Japonrégit le marché de la TEP par le biais du PMDA, qui réglemente les équipements d'imagerie et les produits radiopharmaceutiques en vertu des lois sur les produits pharmaceutiques et les dispositifs médicaux, en mettant fortement l'accent sur la qualité, le contrôle de l'exposition aux rayonnements et l'efficacité clinique.

À l'échelle mondiale, l'Agence internationale de l'énergie atomique (AIEA), souvent en collaboration avec l'Organisation mondiale de la santé (OMS), établit les normes de sécurité radiologique, les normes d'utilisation clinique et les pratiques éthiques pour la tomographie par émission de positons, soutenant l'harmonisation tout en permettant la mise en œuvre d'une réglementation spécifique à la région.

Paysage concurrentiel

Le secteur de la tomographie par émission de positons est très compétitif et fragmenté, avec des acteurs allant des sociétés établies aux fournisseurs émergents. Les principaux acteurs tels que GE HealthCare, Siemens Healthineers AG et Philips exploitent de vastes écosystèmes d'imagerie pour proposer des solutions évolutives.

Pendant ce temps, les acteurs comprenant United Imaging Healthcare Co. Ltd., Mediso Ltd. et Bruker Corporation mettent l'accent sur les capacités cliniques de haute performance. Ce paysage diversifié favorise une innovation rapide, des partenariats stratégiques et un développement continu de produits.

En août 2025, Positron Corporation a conclu une vente multi-unités de ses systèmes TEP-CT NeuSight à 64 coupes à un groupe de cardiologie nucléaire basé aux États-Unis, spécialisé dans les diagnostics cardiovasculaires avancés et les soins interventionnels. L'accord renforce la capacité clinique en cardiologie nucléaire et accélère l'adoption de solutions d'imagerie hybrides haute résolution et rentables pour les diagnostics cardiovasculaires avancés.

Entreprises clés du marché de la tomographie par émission de positons :

En octobre 2025, Positron Corporation a remporté le prix de l'innovation pour ses systèmes PET-CT, reconnus pour l'amélioration de l'accessibilité clinique et de l'efficacité du diagnostic. Cette reconnaissance s'attaque aux barrières financières élevées, en proposant des solutions d'imagerie hybrides abordables et à haut débit en oncologie et en cardiologie.

En novembre 2024, Positron Corporation s'est associée à Upbeat Cardiology Solutions pour proposer des services cliniques et de location TEP-CT clés en main. Cette initiative vise à réduire les barrières financières pour les cabinets privés, alimentant ainsi l'adoption mondiale de l'imagerie hybride et des diagnostics à haut débit dans le segment en pleine croissance de l'imagerie cardiovasculaire.

En juillet 2022, Canon Medical Systems USA a acquis NXC Imaging pour étendre sa présence dans le Haut-Midwest américain. Cette décision renforce les ventes de scanners TEP/CT à anneau complet et d'isotopes 18F-FDG, optimisant l'accès régional aux diagnostics oncologiques et positionnant Canon pour répondre à la demande croissante de systèmes hybrides TEP/IRM.

Questions fréquemment posées

Quels sont les facteurs clés qui animent le marché de la tomographie par émission de positons ?

Quels défis entravent la croissance du marché de la tomographie par émission de positons ?

Quels sont les principaux acteurs opérant sur le marché ?

Quelles avancées technologiques façonnent le marché PET Scan ?

Quelles régions sont à la pointe de l’adoption de la tomographie par émission de positons ?

Quels sont les principaux segments d’utilisation finale du marché ?

Quelles tendances influencent l’avenir du marché ?

Comment ce rapport peut-il m'aider à identifier les évolutions technologiques les plus prometteuses du marché ?

Comment puis-je utiliser ce rapport pour évaluer les opportunités d’investissement sur le marché ?

Comment ce rapport m’aide-t-il à comprendre les défis opérationnels et de coûts du marché ?

Comment ce rapport peut-il m'aider à plaider en faveur d'un investissement dans des technologies avancées pour les opérations de tomographie par émission de positons ?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.